如果說,巴菲特的伯克希爾是價值投資界一座難以逾越的高峰,那麼來自蘇格蘭愛丁堡的Baillie Gifford(BG)則是另外一座。

2004年投資亞馬遜,2011年投資Illumina,2013年投資特斯拉,2014年投資阿裡巴巴,2017年投資Shopify,2018年投資莫德納……均使BG獲得了驚人的回報。

BG剛開始投資亞馬遜時,亞馬遜的營收不過70億美元,到2021年,這一數字已飙升至近4700億美元,股價飙升超過60倍。

特斯拉,BG最成功的投資項目之一,從2013年至今,股價已飙升超過30倍,市值從不到200億美元翻倍至突破10000億美元。

在過去20年裡,BG管理的資産增長了15倍。截至2021年12月底,BG管理的資産達到3360億英鎊。

回顧其發展曆史,不難發現,除了堅持其古老而獨特的無限責任合夥制的治理架構,保持多元、樂觀、好奇的企業文化,BG的超長期投資理念和風格是其取得成功的主要原因。

百年實踐:順應時代+布局全球

成立于1908年,至今擁有114年的悠久曆史,BG是一家骨灰級老牌投資基金。

起初,BG隻有兩位創始人:奧古斯都·貝利(Augustus Baillie)上校和卡萊爾·吉福德(Carlyle Gifford)律師,兩位都沒有金融背景。

1908年,福特第一輛“T型車”風靡美國,兩位創始人意識到,美國作為新興市場即将迎來大爆發,于是他們決定轉型投資領域,BG成立後的第一筆資金也是以流入了為汽車輪胎提供原料的英屬馬來亞橡膠種植園。BG通過此次投資賺得了“第一桶金”。

一戰結束,BG繼續看多美國,聚焦基建行業,并入股了聯合太平洋鐵路等鐵路公司,最終在美國投入了20%的總資産。BG又一次做出了正确的選擇。

二戰之後,英鎊貶值帶來了英國金融行業的繁榮,信托業大受提振,依賴于信托的BG賺得盆滿缽滿,但公司的第二代管理層逐漸被暫時的輝煌蒙蔽了雙眼。

20世紀70年代滞漲時期,信托業受到巨大沖擊,但公司仍專注于眼前的客戶群,BG的資金端開始下滑。而更為緻命的是,1978年,BG的第二大客戶Edinburgh & Dundee信托公司被收購,該客戶帶來的傭金比公司的利潤還高。 BG一度陷入危機。

雖然最終安全度過危機,但痛定思痛的BG決定走出舒适區。

1979年,撒切爾夫人上司的保守黨上台,釋出了一系列刺激政策,從此開啟了英國長達20年的牛市。在此期間,BG重倉的美日市場從70年代的低迷中走出,進入高速發展期。

值得一提的是,吸取前期過度集中信托的教訓,BG開始大力拓展養老金客戶。養老金負債端長期穩定的特點與BG的投資理念不謀而合,是以,BG吸引了大量養老金、保險、慈善基金等機構投資者。時至今日,養老金依然是BG最重要的客戶群體。

牛市效應疊加這一關鍵投資,BG管理的資産一下就從1979年的3億英鎊飙升到1998年的162億英鎊。

時間來到千禧年,網際網路泡沫以及2007年的次貸危機,對市場信心的打擊很大。為繼續保持增長,BG積極布局中國、印度、巴西等海外新興市場。

尤其是中國市場。BG在2008年發行了其第一隻中國主題基金,主要投資于消費、醫療、科技等領域。截至今年3月底,該基金規模在490億英鎊左右,重倉騰訊、阿裡巴巴、甯德時代、京東、美團等企業。

從美國市場,到本土市場,再到海外新型市場,BG的押注順應時代發展的潮流,業務逐漸覆寫全球市場。

經曆百年的沉澱,BG的核心投資政策就此成型:長期全球成長政策(Long Term,Globle Growth,LTGG),就是在全球範圍内挖掘并長期投資于最具競争力、創新性和成長效率的優質企業,持倉周期為五年以上。

投資理念:堅持長期投資+不懼短期波動

“真正的投資者以十年為機關思考,而非以季度為機關思考,“這是BG最廣為人知的投資理念。

基金市場上經常聽到“長期投資”的口号,但是投資者很難不受短期消息的幹擾。

“有效市場理論”認為,股票的價格能充分反映該資産的所有可獲得的資訊,即"資訊有效",一旦出現新的消息,股票的價格就一定會随之變動。

這個理論說明,投資者關注企業盈利公告、宏觀經濟新聞是合理的。反過來,追逐短期回報的力量又強調了這個理論,一手發掘了特斯拉和亞馬遜的BG王牌基金經理詹姆斯·安德森(James Anderson)在2021年對投資者的信中表示。

但這些資訊未必能真實地預示未來。

以特斯拉為例。2013年BG入股特斯拉時,BG已經意識到,在未來的某一天,電動汽車将比内燃機汽車具有更高的性能和更便宜的價格。鑒于當時西方電動汽車領域隻有特斯拉有這樣的實力,BG的投資決策就很簡單明了。

然而,當時的特斯拉負面纏身。特斯拉股在短短6周内發生三起Model S自燃事故,兩個月内價下跌近37%,市值縮水80億美元,特斯拉一度陷入危機。

現在來看,當時的投資者被散步恐慌情緒的華爾街分析師和做空機構搞糊塗了。而馬斯克的口無遮攔也經常導緻特斯拉股價異常波動。

但這些新聞對于BG而言是一種市場失效,BG相信馬斯克能夠帶領電動車戰勝内燃機汽車。是以,BG選擇是買入然後耐心等待。也是這一年,特斯拉第一次在美股爆發了亮瞎市場的漲幅。

在此後的8年間,外界對特斯拉的質疑從未停止,特斯拉一度成為對沖基金最愛做空的股票,但無論特斯拉遭遇什麼風暴,BG都堅持多頭倉位:2015年3月至2016年12月,BG還在特斯拉股價疲弱時6次加倉。到2017年,BG已躍升至特斯拉第二大股東。

到2020年底,BG旗艦級基金——蘇格蘭抵押貸款(SMT)基金在特斯拉上狂賺290億美元,在投資界一戰成名。

BG對于長期投資理念的癡迷,背後是它對于未來的可預知性的推崇,它相信摩爾定律具備很多事物沒有的預測能力。根據摩爾定律,在同樣的成本下,計算機的計算能力每隔24個月就會翻倍。該定律曾成功預測過去50年的計算機發展趨勢,根據荷蘭晶片巨頭ASML首席技術官Martin van den Brink的說法,摩爾定律的有效性至少可以再延申超過10年。

安德森在給投資者的信中談到:

“具體的對投資判斷的影響可能是模糊、不精準的。但隻要記住指數增長的模式,投資者就會對個人電腦、電子遊戲、手機、網際網路和電子商務,新能源,基因編輯等打開眼界。”

将于4月30日退休的安德森,1983年加入BG,1987年成為合夥人,2000年開始管理SMT。他善于捕捉高成長型企業并長期陪伴,亞馬遜、特斯拉、阿裡巴巴、莫德納都是SMT的重倉标的。

在他管理的20多年時間裡,SMT為股東創造了1371%的回報率,遠超富時環球指數343%的回報率。

但在過去的一年中,受美聯儲加息預期影響,SMT專注的科技股遭遇重挫。SMT管理的股票價格下挫近10%,其創造的回報率降至-13.1%,遠低于富時環球指數的12.8%。

截至2022年3月31日SMT的表現,資料來源:BG官網

這令許多悲觀的投資者懷疑,科技股是否失去了發展的動力?

安德森承認,他在職業生涯中,無論是網際網路泡沫破裂,還是08年金融危機期間,他從來沒見過科技股遭遇現在這樣的抛售,無論未來潛力如何。影響企業長期發展的因素都被忽視了。

他認為,黑天鵝事件無法避免,投資者必須經受得住短期波動帶來的影響,關注長線。

“不祥日永遠存在,但我認為,如果你能夠承受,你的客戶和儲戶能夠承受,那麼尋找極端赢家就是最好的投資方式”。

投資風格:主動投資+以少勝多+低換手率+嚴控倉位

在投資理财中,投資者面臨兩種基本投資政策:主動投資和被動投資。

所謂的主動投資,就是投資人會更主動的在市場裡面進行操作,主動選股,主動擇時。他們相信自己的投資能力可以戰勝市場。是以,主動投資需要投資者長期具備研究分析、擷取資訊和把握時機的能力。

比如巴菲特、林奇,這些投資大師都是主動投資者,都具備主動管理資産的能力。

被動投資是近些年來興起的概念,關注資産類别,進行指數投資,不主動尋求超越市場,而是試圖複制指數的表現,簡單來說這種投資方式就是随大流。與主動投資相比,被動投資成本更低,因而越來越受到投資者的青睐。

BG顯然不是随大流的投資者。BG認為19世紀以來權益投資的初心是關注真正的公司和真正的項目,然而被動投資僅關注降低交易成本,忽略了對企業長期競争力、财務狀況和戰略能力的判斷能力。

BG一直相信,真正的投資需要尋找并且長期陪伴極少數卓越公司,因為投資回報具有“不對稱性”,絕大多數的回報都來自于極少數。

根據美國亞利桑那州立大學教授亨德裡克·貝森賓德(Hendrik Bessembinder)的研究,從1926年到2019年,美股上市公司共為股東創造47.4萬億美元的淨财富,其中,TOP 5公司創造的淨财富占總淨财富的11.9%,50%淨财富是由前83家公司(比例僅為0.3%)創造的。另外,超過57%的公司導緻股東損失财富。

研究還發現,股市财富創造集中度近年來出現加強的趨勢。從2017到2019年,TOP 5公司創造的淨财富占總淨财富的22.1%。

是以,成功的投資就是努力找出盡可能多的新超級明星公司,投資的最大難點也在于此。

安德森認為,潛力無限的公司應該具備以下特征:從不自我設限,沒有曆史包袱;由創始人來上司公司(幾乎是這樣);具有獨特的經營哲學(通常是從“第一性原理”出發而獨創出來的)。除了第二條,特斯拉完全符合安德森的描述。

BG曾針對特斯拉的核心競争力、商業模式以及長期幾何級增長邏輯設計了一個“盡調十問”。後來,BG對于大規模投資的立項都會如法炮制,包括英偉達和蔚來。

來源:BG 官網

BG從2020年開始大力減持特斯拉,此舉曾一度拉崩特斯拉股價。安德森表示,特斯拉股價大漲後超過了客戶投資組合的權重限制,這意味着需要減少持股,但對公司本身依然非常樂觀。

但他的接班人湯姆·斯萊特(Tom Slater)則把矛頭直接指向馬斯克:“特斯拉近年越發依賴馬斯克這位天才領袖,營運執行力卻不足,限制了特斯拉的成長空間,擴張産能也變得捉襟見肘,是以我們才減持。”

截至目前,BG已減持特斯拉股份至1%。但從BG持倉比重上看,特斯拉仍是BG的重倉對象。截至2021年底,特斯拉仍占其持倉比重的6.3%。

來源:Whalewisdom

在BG的投資組合中,除了特斯拉、亞馬遜、騰訊等成功案例,也不乏失敗案例,比如巴西前首富旗下石油公司OGX和德國太陽能電池闆制造商Q-CELLS(兩家公司均已申請破産)、因創始人違規而股價長期一蹶不振的 Lending Club,受疫情沖擊陷入困境的愛彼迎。但是,BG并沒有因為其中一家公司的波動使整個投資組合陷入困境。

原因在于,BG會嚴格控制倉位,保證相對分散且不加杠杆。

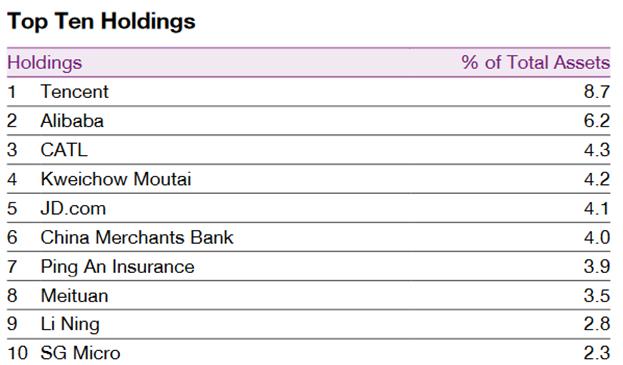

以SMT基金為例,截至2022年3月31日,其投資組合覆寫了53家上市公司和49家非上市公司,前十大重倉集中度為44.3%,而單個倉位的最高占比原則上不超過10%。

截至2022年3月31日SMT持倉前10,資料來源:BG官網

此外,分散持倉和重倉成長型公司的組合,隻要一兩家大獲成功,足以彌補其他避之不及的損失。

BG堅守的長期投資理念,以及對于超級成長型公司的迷戀,造就了其遠低于同業的換手率。

在過去的三年中,BG基金平均持倉時間超過7年,全球同類機構的平均持倉時間約為2年。BG換手率長期偏低,2021Q3報告披露其過去十年平均換手率約為4%。

資料也告訴我們,即使是主動投資者,在成交量活躍的情況下,仍有可能表現遜于大盤指數。最大的赢家=主動投資+低換手率。

在1995年至2013年間,最主動而高換手的基金經理,扣除成本後的平均表現比大盤權重指數低1.9%;最主動而換手低的基金經理,扣除成本後的平均表現比大盤權重指數高2.3%。

作為一家百年老店,BG有這個年紀不常有的敏銳、好奇心和創造力,也有這個年紀應該有的耐心和信心。實際上,長期主義也好、主動投資也好、以少勝多也好、分散投資也好,BG本質上關注的是企業未來長達十年的發展前景,這種樸素的投資哲學使他們與現代金融市場上迷戀複雜模型的投資者有着根本差別。

參考資料:

Wealth Creation in the U.S. Public Stock Markets 1926 to 2019, Hendrik Bessembinder

TheScottish Fund Manager That’s One of the Biggest Winners on Tesla, The Wall Street Journal

Stayon the road less travelled, James Anderson

Collecting Thoughts, James Anderson

What Others Teach Us, Lessons in Investing, Lawrence Burns

https://www.bailliegifford.com

什麼是真正的投資?在特斯拉大賺200億的BG基金這樣說,開心财富通

砸崩特斯拉的BG,什麼來頭?,開心财富通

從Baillie Gifford看海外資管盈利模式,華泰證券