作者:青峰

編輯:劉鵬遙

美編:羽墨

轉眼間,備受争議的新能源專屬車險落地已有一個月了,它的橫空出世,讓火熱的新能源汽車行業為之一顫。有人說,專屬車險是行業配套保障服務完善的标志,也有人說這對新能源汽車是一場大考驗……

讓我們簡要梳理一下事情的發展脈絡:

去年12月14日,中國保險行業協會釋出了《中國保險行業協會新能源汽車商業保險專屬條款(試行)》。

三天後的12月27日,上海保險交易所上線新能源車險交易平台,首批挂牌人保财險、平安财險、太保産險等12家财險公司的新能源汽車專屬保險産品。

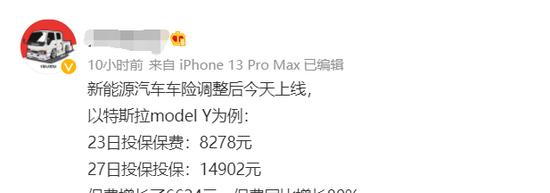

當時,有車主在微網誌上曬出了保單,顯示自己購買特斯拉Model Y,在2021年12月23日投保的費用為8278元,而在專屬新車險上線後,保費漲至1.4萬多元,漲幅高達80%。

此後,包括潇湘晨報、貝果财經、天天财經等在内的行業媒體進行跟蹤報道,并通過騰訊、新浪等管道進行廣泛傳播,内容主要針對特斯拉的保費上漲。

不過,上述消息的真僞我們無法準确判斷,因為特斯拉官方也通過新京報、中新經緯等媒體回應稱,從最新統計來看,特斯拉車輛保費上漲幅度在10%左右,比較受關注的高性能版車型保費,從全國範圍來看,上漲幅度在20%以内。也就是說,特斯拉認為保費上漲沒有那麼誇張,大部分是上漲了10%左右。

另外,一些本土新能源品牌也遇到了保費上漲的情況,隻是沒有激起像特斯拉那麼大的波瀾。

總結來看,越高端;越貴的新能源車型,保費上漲幅度就越大,這不禁讓業界産生看空情緒,認為打擊了正在處于井噴期新能源車市,更有甚者,提出了“2022新能源汽車遇到拐點”的說法。

區區一個保費上漲,就在一個行業中引起軒然大波,這合理麼?從種種看空情緒中我們不難發現,井噴中的新能源汽車行業并非“天不怕、地不怕”,相反,整個行業的焦慮感十分明顯。

吐槽漲價的背後——信任試探

如今的大街小巷,新能源汽車身影随處可見。細細觀察就會發現,它們由三大陣營構成:

一、以特斯拉為代表的海外造車勢力,憑借高端品牌知名度和設計、技術優勢來占據高端市場。值得一提的是,特斯拉在去年通過整體降價政策實作了一次“降維打擊”,對本土競争者的沖擊很大。

二、以蔚來、小鵬、理想為代表的本土造車新勢力,它們帶有網際網路基因,在“Z世代”高端市場中有影響力,尤以蔚來最突出。不過,這三者在産品實力方面同質化,很多消費者表示從外觀就很難區分。

三、以五菱宏光為代表的經濟實用派,主要受益于三線城市及鄉鎮,去年也是個網紅品牌。

已經執行的專屬車險新規,對前兩者的影響最大,尤其令特斯拉的保費上漲最嚴重。對此,行業人士普遍認可以下兩個原因:

第一、新能源汽車與燃油車有本質不同,是以,發生故障、維修、理賠的機理均不同,存在另一套定價體系。

和燃油車車險條款相比,新能源車險納入了核心部分的“三電”系統(電池及儲能系統、電機及驅動系統、其他控制系統),還納入了車輛行駛、停放、充電及作業期間的車損;并新增了三條新能源車特有附加險:附加外部電網故障損失險、附加自用充電樁損失險和附加自用充電樁責任險。

第二、從既往經驗看,特斯拉的理賠率和理賠金額最高,達到了1:1.4。有人說,這相當于收一塊錢保費要賠出去1.4塊,是以特斯拉全系車型保費漲價。

而且,特斯拉采用的全鋁一體式車身,在發生損壞後隻能一體更換,是以在出險後的賠付金額要較其它車型更貴。更何況,近年關于特斯拉的事故報道較多,全行業對其有着故障隐憂。

不過,我們不得不承認這樣一個事實:特斯拉的事故頻率,是建立在高市占率的基礎上。通俗來說,市面上少見的品牌車型,事故頻率肯定低。

如果按照這種邏輯來推測,接下來,随着新能源汽車的進一步普及,各種我們此前聞所未聞的事故狀況都存在發生機率,導緻理賠時間延長;成本增加,仍然可能催生保費進一步上漲。

這是一種新領域産品在進入新市場時,發生在消費者與品牌之間的信任試探。關于車險和理賠,雙方此前并沒有建立互相認可的标準,以至于在專屬車險登場時吐槽聲不斷。畢竟,很多車主在用油車的保險标準來看待新能源汽車專屬車險。

歸根結底,新能源汽車的整體技術、性能、營銷、服務等方面尚處于探索階段,各方的價格敏感度較高。

行業焦慮的延續——真刀比拼

陣陣吐槽聲中,車主們成功地把自己的保費焦慮,傳導至新能源汽車品牌身上。

為了抵消大家因保費而動搖購買欲,一些主打高端風格的品牌,進行了提前應對。

比如說,某本土造車新勢力在去年底的品牌活動上,就專門針對專屬車險進行了說明:首先承諾品牌旗下的車型保費調整幅度不大,再表示将持續關注後續的價格變動。

這種承諾等于是給價格敏感的消費者一顆“定心丸”。具體來看,這個品牌推出了相關的“服務組合”,包含專屬車險中新增的三項附加險(外部電網故障損失險、自用充電樁損失險和自用充電樁責任險)。

要說這種應對措施有多妙?未必,它看起來更像是自掏腰包補貼車主,力争保住來之不易的市場地位。至于未來怎麼辦?它也不清楚,隻能謹慎觀察。

這種做法不是特例,很多本土造車新勢力也有類似的應對措施。

如此真刀比拼,是因為本土造車新勢力正處于競争焦灼局面中,領先者擔心一個專屬車險新政會打破局面;落後者則寄望借此翻盤。

推測,這些造車新勢力基于專屬車險的補貼,将維持一段時間。

說到底,整個新能源汽車行業,尤其是本土造車勢力一直處于焦慮狀态。在如今的“保費焦慮”之前,它們還經曆過“裡程焦慮”、 “充電焦慮”和“安全焦慮”。

具體來看,“裡程焦慮”和“充電焦慮”源自新能源汽車應用推廣過程中遇到的産品技術問題,主要展現在電池續航裡程短、充電耗時長、充電樁難找等方面,一直是困擾車主,也成為新能源汽車普及的最大障礙。

為此,車企投入了大量真金白銀,提升續航水準,而且,有一些頭部勢力開始自建充電樁,或開發新型換電技術,隻為了能提高車主的駕乘感受。當然,這種投入動辄億元量級,加大了車企的财務負擔。縱觀已上市的新能源車企,無一不處于虧損狀态。

但是,從去年的市場回報看,新能源汽車又多了一個“安全焦慮”。去年發生了多起電池起火燃燒事故,還引起了人員傷亡。盡管誘發事故的原因涉及方方面面,但行業專家們多把原因指向電池本身及整車設計上。

若無法控制自身事故問題,降低維修成本,新能源汽車(特别是高端車型)的保費則難以降下來,車企不得不持續投入進行補貼。

與之相反的是,做到了“降維打擊”的特斯拉,并沒有特意采取補貼措施。想必,它需要驗證一下市場在保費上漲沖擊中的堅守程度。

專屬車險的猜想——行業博弈

讓我們從保險業務層面來了解這個問題。

基于車企的大手筆投入,目前的高端新能源汽車搭載了很多高智能裝置,而保險公司缺乏這方面的懂行人才。一旦發生事故,對其進行理賠定損比較麻煩。據悉,保險公司設定保險費率和提供服務标準的依據是資料,包含駕駛行為資料和車輛屬性資料。目前,新能源汽車的相關價格和承保理賠資料資源并未被保險公司擷取,不利于保費測算。

“您看這車,一身的雷達,我們該怎麼定損?”一位保險從業者指着一輛新款新能源車無奈地說。

由于專業弱勢,此前新能源車維修理賠成本更多由車企占據主導權,讓保險公司始終處于被動局面。

申萬宏源報告資料顯示,目前新能源車險的賠付率平均接近 85%,行業面臨較大承保虧損壓力。保險公司在現階段沒有在服務和盈利之間實作平衡的能力。

更嚴重的是,此前車險的整體保費有縮減趨勢。根據銀保監會網站釋出的2021年前4個月保險業經營情況,車險保費增速同比下滑6.86%,占比為50.16%,整個保險行業處于面臨虧損狀态。

是以,新能源專屬車險的上線,是保險行業維護自身業務健康發展的必要舉措,也是其向新能源汽車行業發起制衡的手段之一。

從另一角度說,淩駕于車主頭上的保費上漲,是新能源汽車行業與保險行業有序融合的代價。新能源車企選擇補貼車主,主動為此代價買單,從道理上也說得過去,畢竟新能源行業身處熱門賽道,吸引熱錢的能力更強。

新能源專屬車險上線滿月,效果還沒有立竿見影。接下來,基于雙方的資料積累,保險公司将掌握更多的資源。

對于消費者來說,制衡力量的出現總歸是件好事,至少它能倒逼新能源車企穩定産品性能,最大限度減少自身問題引起的事故。(文/知頓 青峰)