撰文 | 吳雪

編輯 | 楊光

出品|汽車産經

媒體的報道速度似乎趕不上電池企業的産能擴張速度了。

當我們還在探讨2025年全球動力電池産能是否會過剩時,電池企業已經開啟了新一輪的産能擴張。

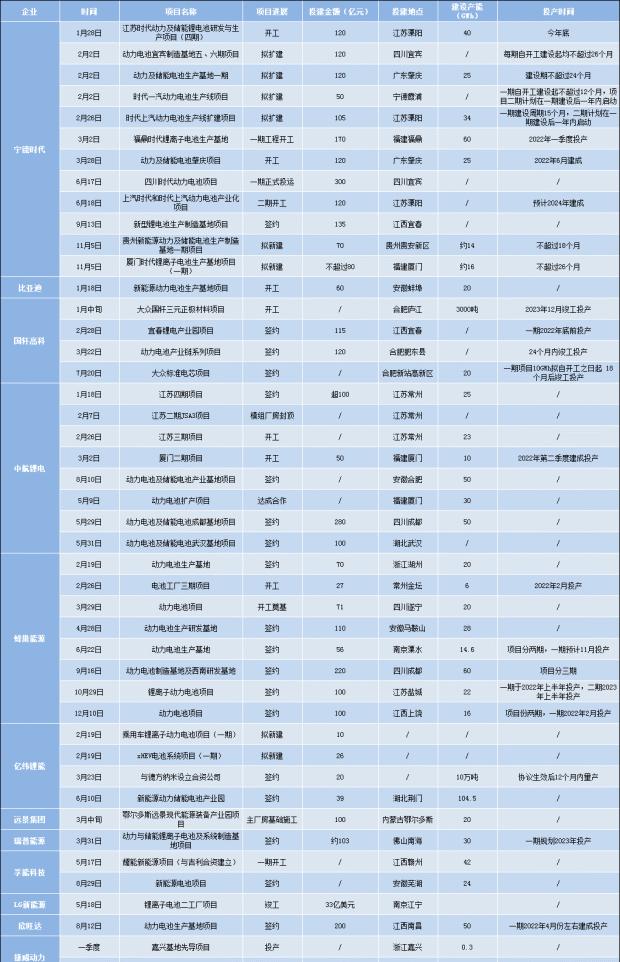

12月8日,蜂巢能源的第二屆電池日上,這個成立不足四年的企業第N次上調目标——2025年挑戰600GWh産能,出貨量450GWh。

而在2020年第一屆電池日時,它的目标還是2025年出貨量達到40GWh。

在蜂巢能源一年之間将目标翻10倍的同時,另一邊,12月8日,甯德時代又與蘇州市政府簽署了合作及投資協定;12月7日,排名全球第二的LG新能源也宣布拟募集百億美元上市……

在新能源汽車的帶動下,動力電池成了今年最熱鬧的賽道之一。而如同所有有潛力、有競争的賽道一樣,内卷也在這個行業不可避免地發生着。

産能規劃,又一輪“大幹快上”

在電池行業有兩個“著名”傳言:一個是說小鵬汽車CEO何小鵬為了拿到電池,在甯德時代蹲守一個星期;另一個是說每天至少有七位以上的主機廠“老大”親自在甯德時代蹲守。

雖然最終何小鵬和甯德時代都否認了傳言,但電池供應不足的情況可見一斑。

于是今年的動力電池行業有了一個很明顯的趨勢——擴充産能已經成了主旋律之一。

從統計資料中不難發現,從一線的甯德時代、比亞迪,到二線的國軒高科、中創新航(中航锂電)、蜂巢能源、億緯锂能,再到三線的孚能科技、瑞浦能源、欣旺達等,所有主流動力電池廠商在今年都開啟了産能擴張。

甚至不管當下規模如何,他們也幾乎都在今年為自己定下了一個宏大的2025産能目标:

除蜂巢能源宣布在2025年挑戰600GWh産能,出貨量450GWh之外,此前有機構根據甯德時代的産能規劃預測其2025年的産能大概也是600GWh;

比亞迪方面有消息稱其2025年産能可能達到430 GWh;

國軒高科在半年報中表示努力實作2025年産能規模達到300GWh;

中創新航在戰略釋出會上明确表示2025年計劃産能要達500GWh;

億緯锂能董事長劉金成直言2025年目标劍指動力儲能電池産能200GWh;

瑞浦能源2025年的産能規劃則為200GWh;

有了奔馳的加持,孚能科技也宣布2025年的産能目标有望超過120GWh;

……

這樣算來,僅僅這幾家企業,2025年的産能規劃就已經接近3000 GWh。

而在大多數研究機構的預測中,2025年動力電池的需求量将在1TWh左右。換句話說,如果按照目前的産能規劃推進,整個動力電池行業産能過剩将成為必然。

隻是,在下遊電池需求确定性增長的背景下,每個身處當中的企業都更願意相信自己可以乘風飛起。

至于是否會面臨産能過剩,他們都表現出了絕對的自信。

此前,億緯锂能董事長劉金成就曾表示,面對這種風險,企業就需要不斷提升産品的品質、性能。而中創新航董事長劉靜瑜更是直言,“隻要企業的技術過關,産能就不會過剩”。

當整個行業都在狂奔時,身處其中的競争者們不可避免地将陷入戰略上不進則退的處境。在頭部企業大舉擴張産能,其他人也隻能被裹挾着前進。若不如此,就隻有被淘汰的結局。

原材料争奪,像土地拍賣一樣“瘋狂”

在今年的10月底時,澳洲礦商Cattlin曾釋出一組資料。作為動力電池重要原材料的锂精礦,四季度平均價達到了1650美元/噸,環比三季度的779美元/噸,上漲了112%。

這是此前從未有過的情況。與産能擴張一道,動力電池行業上遊的“搶礦大戰”同樣如火如荼。

還是以锂礦為例。由于這一原料高度依賴進口,于是國内電池廠商紛紛出海,揮舞鈔票在海外收購锂礦。

其中不得不提的就是甯德時代與贛鋒锂業的“甯锂大戰”。

在最初計劃收購加拿大锂業公司千禧锂業時,贛鋒锂業預計的交易金額不超過3.53億加元。但誰知在9月份時甯德時代橫插一杠,将價格擡高到了3.768億加元。最終,不甘放棄的贛鋒锂業隻得再次将價格擡高到了約5億加元。

對此,曾有業内人士感歎,“現在搶奪上遊锂資源,就像以前的土拍市場一樣激烈和瘋狂”。

2019-2021年碳酸锂原材料價格變化

而為了擷取更多的上遊資源,這些原本專注制造也的電池廠商們也不得不開始學習資本運作,借助資本力量投資産業鍊,以擴大自身在産業中的話語權。

在今年4月份時,蜂巢能源正式成立了蜂巢資本,斥資20億元成立成長型和創新型兩支基金,參股、控股部分供應商。

無獨有偶,9月,中航锂電也投資了一家資本公司——凱博(海南)私募基金管理有限公司。帶頭大哥甯德時代更是在今年投資參與設立了8隻私募股權投資基金,對外投資超40餘起。

可以說,如今動力電池廠商的競争早已不局限于技術、産能。就連占盡優勢的企業,都必須在整個商業領域十八般武藝樣樣精通。

從命名到量産時間、技術路線,全面内卷

甚至在給電池起名時,他們也要精準地掌握正确方式。

在比亞迪的刀片電池出現之前,人們對動力電池類别的認知,還大多停留在三元锂電池和磷酸鐵锂電池上。

而在比亞迪的刀片電池憑借技術實力和簡單形象的命名為人熟知之後,動力電池的命名甚至也開始了内卷。

廣汽的彈匣電池和長城的大禹電池

從甯德時代的鈉離子電池,到蜂巢能源的短刀電池,甚至連車企也紛紛來湊熱鬧。廣汽的彈匣電池、長城的大禹電池、岚圖的琥珀電池、智己的摻矽補锂電池……

這其中有些是新技術帶來的新命名,有些則是力圖用簡單好記的名字來打包概括自己的賣點,好讓人迅速記住。

于是,如今的動力電池行業也變得如汽車行業一般,“好名字不是萬能的,但沒有一個好名字是萬萬不能的”。

甚至這種營銷的内卷還延續到了誰能首先将固态電池進行量産上。

近年來,固态電池已經逐漸被認定為可以颠覆整個汽車行業的下一代電池技術解決方案。于是,為了吸引消費者的關注,近來電池企業和車企們也開始紛紛向外界公布固态電池的量産時間。

而這其中的第一人,當屬蔚來。

去年底,蔚來在NIO Day上釋出了150kWh的固态電池,稱該固态電池可實作360Wh/kg超高能量密度。搭載該電池包的蔚來ET7 轎車續航将超過1000公裡,該産品計劃将于2022年第四季度傳遞。

但在這一消息釋出之後卻引來了諸多質疑。不少從業人士表示,按照目前的技術,固态電池還無法大規模地量産用于電動汽車。甯德時代董事長曾毓群甚至坦言,3~5年内,能做到車裡的,都不是全固态電池。

蔚來究竟是會被打臉還是會證明自己,且交給時間。不過,為了提升自身新能源車型的競争力,部分國内外車企不僅與電池供應商合資合作,還親自上場自研電池技術以及自建電池工廠卻是實打實的趨勢。

此前,廣汽集團董事長曾慶洪就曾提到,“全球汽車行業早已打響電池人才争奪戰,廣汽在五年前就把LG、三星、日本湯淺這幾家電池制造商的一些核心人才挖了過來”。

而通過這幾年自主研發,廣汽在超倍速電池、海綿矽負極片電池等方面的确都取得了不錯的進展。但在不斷挑戰高難度液态锂電池技術的同時,為了增加未來籌碼,不少車企也在紛紛采取多元化的電池路徑。以廣汽集團為例,據曾慶洪介紹,他們接下來還會加快研發氫燃料電池與固态電池。

寫在最後

不久前,南韓市場研究機構SNE Research釋出了2021年10月及1-10月全球動力電池裝機量排名。

資料顯示,在排名TOP10中,中國企業就占據了6席。同時,甯德時代更是以34.2%的市場佔有率獨占鳌頭,遠超南韓三巨頭LG新能源、SK Innovation、三星SDI,以及日本的松下。

然而,也就是在近幾日,中國科學院院士、中國電動汽車百人會副理事長歐陽明高在接受采訪時表示,雖然中國目前在汽車動力電池供應上處于絕對龍頭地位,但在固态電池領域,中國要追趕日本至少需要五年時間。

對于國内的電池企業而言,在互相競争之餘,也不要忘了擡頭望望更遠的前方吧。

* 部分資訊參考:

投中網《真·史上最内卷賽道,半年投出3500億,7位老大被傳“蹲守拿貨”》

時代周報《神仙打架!甯德時代、贛鋒锂業海外搶購锂礦,像以前土拍一樣瘋狂》

autocarweekly《做電池最難的一關,是起名字》

第一财經《車企紮堆押注固态電池,這條技術路線勝算有多大?》

![中國的産能外溢與創新擴散[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)