曾宣布“萬店狂奔”的三隻松鼠踩下了“急刹車”。

4月23日晚間,“網紅零食第一股”三隻松鼠披露2021年年度報告以及2022年第一季度報告。

财報顯示,截至2021年12月底,三隻松鼠的線下門店僅為1205家。如今的門店數量與創始人章燎原曾經的目标大相徑庭。

2019年的“年貨節”期間,章燎原曾宣布到2020年,三隻松鼠将開出1000家線下門店,而5年内,也即2022年,将開設10000家線下門店。

3年過去,三隻松鼠離“萬店計劃”隻完成十分之一。過去開店戰略的失誤,也直接影響了三隻松鼠财務資料。

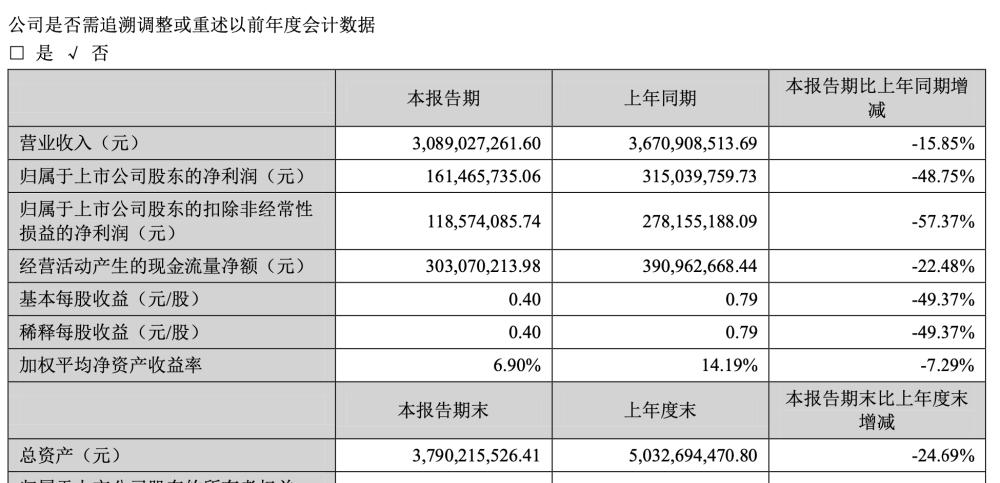

其年報顯示,2022年Q1,三隻松鼠營收30.89億元,同比下滑15.85%;實作歸母淨利潤1.61億元,同比下滑48.75%。2021年全年,三隻松鼠實作營收97.7億元,同比下滑0.24%。

三隻松鼠2022年Q1财務資料,圖檔來自深交所

從最新的财報來看,三隻松鼠的營收規模也遠沒達到曾經的目标。三隻松鼠的創始人章燎原曾定下到2030年實作千億規模的目标,2021年三隻松鼠整體營收不到100億,而在其整體縮減規模的大背景下,這個目标也很難實作。

營收下滑,淨利潤腰斬,三隻松鼠究竟出了什麼問題?

管道之困

三隻松鼠營收下滑,主要在于其管道擴張出了問題。

作為初代“淘品牌”,三隻松鼠曾依靠“流量起家”,且營收規模高度依賴于電商平台,2014年,三隻松鼠在天貓京東等三方電商平台的銷售超過其總營收的90%。

即使到了2021年,三隻松鼠電商銷售占總營收的比重仍然超過50%。财報顯示,2021年底,三隻松鼠在天貓的銷售額為29.56億元,在京東的銷售額為24.08億元。

然而,高度依賴電商的三隻松鼠銷售額頹勢明顯。2021年,三隻松鼠在天貓的銷售額同比下降超過20%,在京東的銷售同比下降超過10%。

疫情的反複導緻全國物流體系壓力很大,高度不确定的物流運輸時間在一定程度上影響了品牌産品的傳遞,也令品牌無法在短時間内将單量轉化為銷量。

此外,線上銷售下滑也與三隻松鼠收縮品牌矩陣相關。三隻松鼠方面接受财經網産經曾表示,除了嬰童食品品牌小鹿藍藍,其他幾個子品牌都砍掉了。從财報給出的資料來看,除了主打兒童零食的小鹿藍藍獲得了一定的銷量,其2021年銷售額為4.9億元,其他子牌貢獻的銷售額占比非常小。

更重要的是,三隻松鼠在财報中強調“原有的主要管道流量下降嚴重,流量成本增加,三隻松鼠隻能減少站内引流投放,加大廣告投入。”

加大廣告投入則導緻了三隻松鼠成本大幅上漲。2021年,三隻松鼠銷售費用超過20億元,同比增長高達21%,其銷售費用包括推廣費用和平台服務費(新增平台),而2022Q1,為了在年貨節做好推廣,三隻松鼠還對電梯媒體進行了數億元的投放。

然而,大量的投放沒有扭轉三隻松鼠的銷售頹勢。三隻松鼠在财報中提及,2022年2月1日春節前40天,三隻松鼠曾做出大量的推廣活動。這也是三隻松鼠沖銷量的慣例做法,例如,其2021年Q1的銷售額是全年四個财季最高點,達到36億,Q2、Q3均為淡季,同年Q4(包含雙十一大促)也則隻有27億元。然而,2022年Q1,三隻松鼠的營收僅為30億元,較去年同期下降16%。

三隻松鼠2021年四個季度主要财務名額,圖檔來自深交所

事實上,近年來三隻松鼠已經意識到高度依賴單一管道帶來的弊端,也曾嘗試由輕轉重,去線下尋找增量。三隻松鼠的轉型政策有其依據:根據沙利文等機構的報告,中國零食消費市場的主要管道一直是線下,占比超過80%。

2021年三隻松鼠的線下店超過1000家,其中直營店140家,占比不到20%,但營收達到8.18億元,且排名前十的門店均為直營店。

聯盟店數量最多,達到925家,但是銷售額僅為7.49億元,雖然同比增長達到63%,但從單店銷售額的絕對值來說,隻有直營店的十分之一左右。這說明聯盟店坪效較差,這在于其管理、選址問題很大。此外,近千家聯盟店的授權收入僅0.36億元,尚未形成規模化效應,能貢獻的營收很有限。

36氪曾了解到,三隻松鼠的店長選拔标準是,抛棄過往的傳統加盟體制,店長嚴格控制為25至35歲的年輕人,50%是大專以上文憑,并鼓勵大學生創業,這意味着,他們幾乎沒有什麼線下營運的經驗。此外,區域戰隊也大多是“光杆司令”,需要時間學習如何監督線下店的店長們。

除了開出直營店、聯盟店,2021年10月,三隻松鼠打造了屬于自己的經銷體系——“新分銷”,主要包含區域經銷(以大KA為主)、平台分銷(美團優選、零售通等)、新管道(團購和禮品)。截至2021年底,該業務營收達到16.09億元,同比增長38.16%,占總營收16.47%,短期内增長迅速,但這個業務走的是薄利多銷的路線,毛利較低,隻有24%,也不利于三隻松鼠對品牌的打造。

另有一個沖突的事情是,在大盤增長固定的情況下,三隻松鼠大量開設線下店,無疑會對線上銷售造成沖擊。關鍵則在于品牌如何打通線上線下,賦予不同場景的不同功能,并打造線上線下兩盤貨。然而,這個問題,不僅三隻松鼠沒有解決,也仍舊令大多數品牌頭疼。

賺錢才是硬道理

意識到“萬店計劃”的可行性不高、業績表現并未随着高速擴張政策好轉,三隻松鼠調轉馬頭。

釋出财報當晚,三隻松鼠同時在深交所釋出了《關于全面推進戰略轉型更新、邁向高品質發展的重要公告》,表示将對門店體系戰略調整。

三隻松鼠承認過去門店規模化、粗放型的發展模式存在問題,為此已全面暫停門店擴張,并且大力度關停不符合長期定位、業績不佳的門店,下一步将着力提升單店盈利能力,聚焦優質門店的高品質發展。

三隻松鼠很大程度是為了通過收縮“止虧”。

2022年Q1,除了淨利潤腰斬,三隻松鼠的現金流表現也不佳。三隻松鼠經營流入現金為負,其目前總的現金收入主要來自投資活動,而這部分的收入也正在下降。

再加上各個部分成本開支還在上漲,除了銷售成本、租金成本,受疫情沖擊,上遊原料成本也在高速飛漲。為了降低源頭成本上漲帶來的影響,三隻松鼠将繼續投入基地的建設。

收入降低、成本不斷上揚,三隻松鼠也不得不做出更合理更克制的開店規劃。據多家媒體報道,三隻松鼠開加盟店加盟商一般需要準備35-45萬的啟動資金。其中包括4萬的品牌技術服務費,10萬的首次進貨成本,每平方2000元的裝修成本。如此條件下,店鋪毛利率能達到45%。

但從财報來看,三隻松鼠2021年披露的線下毛利率實際隻有26.81%。一方面,線下房租和物業成本持續上漲擠壓利潤,另一方面三隻松鼠的線下店仍需在産品等方面做出變革,不然很難留住消費者。

此外,砍掉營收貢獻低、毛利低的子品牌也不失為一個補救措施。三隻松鼠在《公告》中也提及将重新聚焦堅果品類,将原有的強勢品類鞏固,這意味着其多元化布局的能力仍未成熟。事實上,母嬰、寵物食品、地方特色食品雖然都是火爆的賽道,但都各有其壁壘和局限性,并不是所有企業都能夠分到一杯羹。

但這并不代表三隻松鼠将停止對新品牌的投入。三隻松鼠在财報中提及,将以小鹿藍藍為獨立品牌事業部,繼續孵化細分單品品牌,建立多品牌矩陣。三隻松鼠想要抓住健康化的大浪潮,趁勢推出更多的相關細分領域的子品牌。