在2022年的外彙市場,日本企業的海外投資或将成為導緻日元貶值的因素之一。随着日本企業的景氣度改善,對海外企業的并購(M&A)預計增至3年來最大規模。在日本的經常項目盈餘中,海外投資帶來的收益占大部分的局面已維持很長時間。“投資立國”将在實際需求和預期兩方面招緻本國貨币(日元)被賣出。

在2月3日的外彙市場,日元兌美元匯率以1美元兌114.5~115日元區間為中心上下波動。在前一日,美國公布的就業名額一反市場預期,顯得低迷,日元一度升值至1美元兌114~114.5日元區間,但賣出日元再次占據優勢。

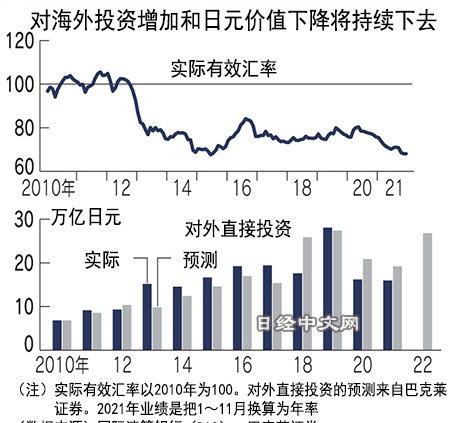

“2022年中期,兌美元匯率或将貶值至1美元兌116日元左右”,巴克萊證券的首席外彙政策分析師門田真一郎如此分析稱。原因之一是以日本企業并購海外企業為中心的“對外直接投資”增加。

該公司根據企業景氣度和現金存款餘額等估算,2022年日本企業的對外直接投資将達到26.9萬億日元,時隔2年轉為增加。和2021年相比,預計增加10.8萬億日元。日本企業進行對外并購時大多使用美元,門田指出“對外直接投資的增加構成日元貶值壓力”。

提供并購中介服務的日本并購中心(Nihon M&A Center)的統計顯示,在該公司的對外并購中介案例中,“通過銀行等把日元換成外彙之後進行融資的情況占大多數”。在這種情況下,對外投資将直接帶來賣出日元的需求。

如果是大型企業進行并購,雖然籌集外彙的手段多樣化,但在一定程度上賣出日元的可能性依然很高。松下2021年4月宣布收購美國軟體企業,在71億美元(按當時匯率約為7700億日元)的收購資金中,約35億美元通過手頭的現金存款應付,剩餘部分暫時利用過渡性融資來籌集。日本國内銀行表示在這種情況下,“在獲得過渡性融資時,或許就已經産生賣出日元的需求”。

然而,日元匯率波動的因素不僅局限于實際需求。巴克萊銀行的分析顯示,還存在一種傾向,那就是金額超5000億日元的并購案宣布前後日元會暫時貶值約0.5~1%。另一方面,如果是小規模的并購案件,則很少産生波動。瑞穗銀行的首席市場經濟學家唐鐮大輔指出,這種趨勢的根源是“收購或将導緻日元抛售這一市場參與者的預期”。

觀察日本2020年的國際收支,通過貨物貿易賺到的貿易順差為3萬億日元,如果再加上服務,貿易和服務收支為逆差7000億日元。另一方面,第一次所得收支(由日企通過海外投資獲得的收益等構成)的順差達到19萬億日元。

由于在2010年代初曾受到超過1美元兌80日元的嚴重日元升值困擾,日本企業把基地轉移至海外,和貿易相比、更加通過投資賺錢的局面固定下來。是以,現狀是雖然之後的貨币政策帶來日元貶值,但“投資對象選擇海外這一‘規避日本’的趨勢沒有停息”(唐鐮)。

觀察由國際清算銀行(BIS)計算、顯示貨币綜合實力的實際有效匯率,日元的實力已降至50年前的水準。在當時的日本,出口産業占到很大比例,充分受益于日元貶值,獲得了利益。反觀現在,正在形成“投資立國”帶來的日元抛售逐漸壓低日元購買力的局面。

日本經濟新聞(中文版:日經中文網)學頭貴子

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複制,違者必究。

日經中文網 https://cn.nikkei.com