在2022年的外汇市场,日本企业的海外投资或将成为导致日元贬值的因素之一。随着日本企业的景气度改善,对海外企业的并购(M&A)预计增至3年来最大规模。在日本的经常项目盈余中,海外投资带来的收益占大部分的局面已维持很长时间。“投资立国”将在实际需求和预期两方面招致本国货币(日元)被卖出。

在2月3日的外汇市场,日元兑美元汇率以1美元兑114.5~115日元区间为中心上下波动。在前一日,美国公布的就业指标一反市场预期,显得低迷,日元一度升值至1美元兑114~114.5日元区间,但卖出日元再次占据优势。

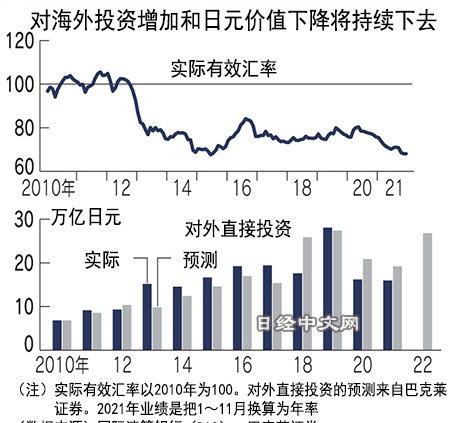

“2022年中期,兑美元汇率或将贬值至1美元兑116日元左右”,巴克莱证券的首席外汇策略分析师门田真一郎如此分析称。原因之一是以日本企业并购海外企业为中心的“对外直接投资”增加。

该公司根据企业景气度和现金存款余额等估算,2022年日本企业的对外直接投资将达到26.9万亿日元,时隔2年转为增加。和2021年相比,预计增加10.8万亿日元。日本企业进行对外并购时大多使用美元,门田指出“对外直接投资的增加构成日元贬值压力”。

提供并购中介服务的日本并购中心(Nihon M&A Center)的统计显示,在该公司的对外并购中介案例中,“通过银行等把日元换成外汇之后进行融资的情况占大多数”。在这种情况下,对外投资将直接带来卖出日元的需求。

如果是大型企业进行并购,虽然筹集外汇的手段多样化,但在一定程度上卖出日元的可能性依然很高。松下2021年4月宣布收购美国软件企业,在71亿美元(按当时汇率约为7700亿日元)的收购资金中,约35亿美元通过手头的现金存款应付,剩余部分暂时利用过渡性融资来筹集。日本国内银行表示在这种情况下,“在获得过渡性融资时,或许就已经产生卖出日元的需求”。

然而,日元汇率波动的因素不仅局限于实际需求。巴克莱银行的分析显示,还存在一种倾向,那就是金额超5000亿日元的并购案宣布前后日元会暂时贬值约0.5~1%。另一方面,如果是小规模的并购案件,则很少产生波动。瑞穗银行的首席市场经济学家唐镰大辅指出,这种趋势的根源是“收购或将导致日元抛售这一市场参与者的预期”。

观察日本2020年的国际收支,通过货物贸易赚到的贸易顺差为3万亿日元,如果再加上服务,贸易和服务收支为逆差7000亿日元。另一方面,第一次所得收支(由日企通过海外投资获得的收益等构成)的顺差达到19万亿日元。

由于在2010年代初曾受到超过1美元兑80日元的严重日元升值困扰,日本企业把基地转移至海外,和贸易相比、更加通过投资赚钱的局面固定下来。因此,现状是虽然之后的货币政策带来日元贬值,但“投资对象选择海外这一‘规避日本’的趋势没有停息”(唐镰)。

观察由国际清算银行(BIS)计算、显示货币综合实力的实际有效汇率,日元的实力已降至50年前的水平。在当时的日本,出口产业占到很大比例,充分受益于日元贬值,获得了利益。反观现在,正在形成“投资立国”带来的日元抛售逐渐压低日元购买力的局面。

日本经济新闻(中文版:日经中文网)学头贵子

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

日经中文网 https://cn.nikkei.com