春節過完了,大家也都慢慢開工了,新年開始來看看重疾險老CP超級瑪麗6号VS達爾文6号。

兩款産品主險責任有什麼不同?附加險責任有哪些?哪款産品成本效益更高?我們來一一測評下!

本測評文分三個部分:

一、超級瑪麗6号VS達爾文6号重疾險對比分析,必選責任有什麼不同?

二、超級瑪麗6号VS達爾文6号重疾險,可選責任有什麼差別?

三、超級瑪麗6号和達爾文6号重疾險,哪款産品成本效益更高?購買重疾險的建議總結

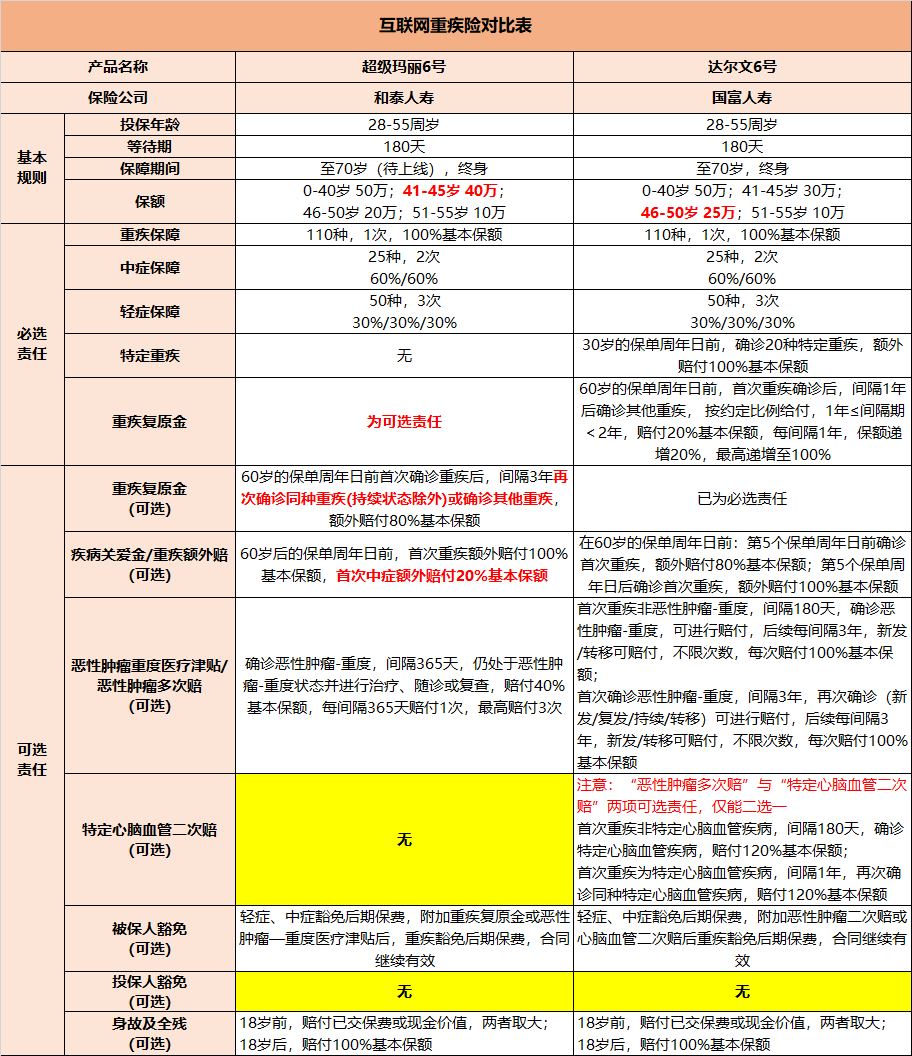

根據兩款産品的基本對比資訊我們來大白話拆解保障:

1、超級瑪麗6号和達爾文6号的基本規則差別

超級瑪麗6号和達爾文6号的基本投保規則幾乎一緻,差別在于:41-45歲投保超級瑪麗6号高出10萬保額,46-50歲投保達爾文6号高出5萬保額,這裡可以根據投保年齡以及自己的保額需求來選擇了。

2、超級瑪麗6号和達爾文6号的必選責任差別

重疾+輕症+中症的保障疾病種類數、賠付次數基礎保障幾乎一緻,差別在于:達爾文6号把【重疾複原金】包含在必選責任中,而超級瑪麗6号的【重疾複原金】是可選責任更靈活些。

【重疾複原金】責任兩個産品的差別在于:超級瑪麗6号同種重疾也能重複賠,而達爾文6号隻能保障不同種重疾的賠付。還有一個特别要注意的門檻,達爾文6号的重疾複原金責任限制了首次、第二次重疾确診的時間均在60歲之前,而超級瑪麗隻限制了首次确診的時間是在60歲之前,第二次确診重疾的時間達到間隔期條件即可賠付未作年齡限制。在重疾複原金的保障來看,超級瑪麗6号的保障範圍更大。

兩款産品的基本對比資訊如下表:

超級瑪麗6号和達爾文6号在可選責任上我們拆分來講:

1、疾病關愛金/重疾額外賠(可選),兩款産品都有附加,但在賠付上超級瑪麗6号的表現更好,首先是賠付比例上,達爾文6号在60歲前、投保後前5年确診首次确診重疾額外賠付是80%保額,相當于打了折扣,第二個是超級瑪麗6号還有60歲前首次确認中症額外賠付20%保額的保障。

超級瑪麗6号:在60歲前,首次确診重疾額外賠100%保額,首次确診中症額外賠付20%保額。

達爾文6号:在60歲前,首次确診重疾,如果是投保後前5年确診,額外賠付80%保額,投保後5年确診,才能額外賠100%保額。

2、惡性惡性良性腫瘤重度醫療津貼/惡性惡性良性腫瘤多次賠(可選),兩款産品對于癌症的額外保障各有不同,從賠付次數上看似乎達爾文6号不錯,但從限制條件上來看,超級瑪麗6号的間隔間短為365天,包含(持續/新發/複發/轉移),最高賠付3次。而達爾文6号是隻有第一次賠付時才包含(持續/新發/複發/轉移), 第二次及以上的隻賠付新發/轉移,需要間隔3年,這些條件就把保障的成本效益大打折扣了。

超級瑪麗6号:延續了5号的惡性惡性良性腫瘤重度醫療津貼,還是以津貼形式作為保障。确診惡性惡性良性腫瘤-重度,間隔365天,仍處于惡性惡性良性腫瘤-重度狀态(包含持續/新發/複發/轉移)并進行治療、随診或複查,賠付40%基本保額,每間隔365天賠付1次,最高賠付3次。

達爾文6号:惡性惡性良性腫瘤多次賠,不限賠付次數,但有門檻條件,解釋一下:第一次賠付:如果首次患癌症,3年後,再次确診癌症,賠付100%保額;首次非癌症,180天後,确診癌症,賠付100%保額,包含癌症的新發/複發/持續/轉移。第二次及以上的賠付:之前的癌症确診3年後,如果新發/轉移,賠付100%保額,不限次數。

3、特定心腦血管二次賠(可選),這個可選責任是達爾文6号才有的,男性可以關注。但要注意的是“惡性惡性良性腫瘤多次賠”與“特定心腦血管二次賠”兩項可選責任,僅能二選一,這兩個條款非要二選一的話,可以優先考慮惡性惡性良性腫瘤多次賠責任。

4、其它:被保人豁免(可選)、身故及全殘(可選),兩款産品的這兩項保障幾乎一緻,目前投保人豁免責任兩款産品都沒上,期待後續上線。

前面把超級瑪麗6号和達爾文6号的主要保障差別都詳細拆解了,現在來看看哪款産品成本效益更高。從保費測算表中來看,兩款産品的價格差異基本不大,但超級瑪麗6号把價格做的更低,産品條款的成本效益更好。

兩款産品的保費測算對比如下表:

從前面的責任拆解來看,兩款産品都是目前很好的重疾險,大家可以根據自己看中的點來選擇對應的産品:

1、單看哪款産品成本效益更高:選超級瑪麗6号

2、看中重疾複原金:選超級瑪麗6号,同種重疾也保障,而達爾文6号隻能保障不同種重疾的責任。

3、看中癌症保障:選超級瑪麗6号,癌症醫療津貼獲賠門檻相對低,而且在價格上也是更便宜一些的。

4、看中心腦血管二次賠:選達爾文6号,可以附加為可選責任。

5、想要保障到70歲:選達爾文6号。