(報告出品方/作者:中信建投證券,朱玥)

一、回顧 2021:優質産品驅動高增,新車上市打開下沉市場

1.1、國内:新能源車需求爆發,預計全年銷量達 348 萬

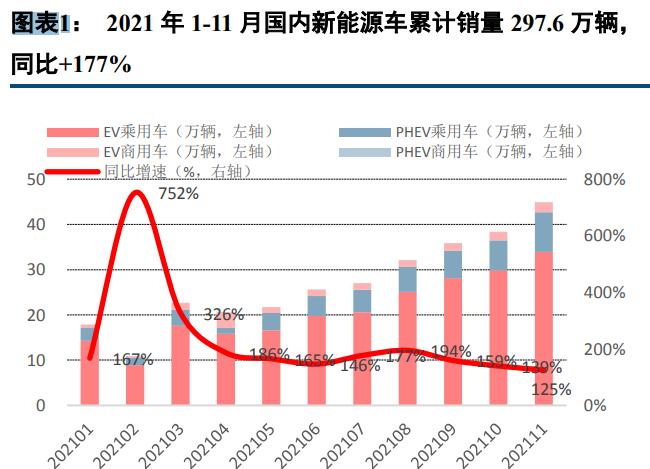

根據中汽協資料,2021 年 1-11月國内新能源車累計銷量 297.6 萬輛,同比+177%;其中新能源乘用車累計 銷量 282.5 萬輛,同比+189%;商用車銷量 15.2 萬輛,同比增長 55%。

11月國内新能源車銷量 45 萬輛,滲透率升至 17.8%,其中新能源乘用車銷量 42.7 萬輛,滲透率 19%,商 用車銷量 2.3 萬輛,滲透率 7%;1-11月新能源車滲透率合計 12.7%,同比+7.9pct,其中乘用車滲透率 14.8%, 同比+9.3pct,商用車滲透率 3.4%,同比+1.2pct;預計 12 月新能源車銷量 50.5 萬輛,其中乘用車銷量 48 萬輛, 商用車 2.5 萬輛。

預計 2021年國内新能源汽車銷量 348.1 萬輛,同比+163%。按車型分,新能源乘用車銷量 330.5 萬輛,同 比+175%,商用車 17.7 萬輛,同比+48.3%;按車企分,2021 年國内新能源乘用車銷量排名前三的企業分别為比 亞迪、特斯拉、上通五菱,預計銷量為 61、49、45 萬輛,同比分别+231%/+256%/+170%。

國産 Model 3/Model Y 已成為出口主力車型。2021 年 1-11 月新能源車出口 20.3 萬輛,同比+175%,國産Model 3、Model Y 已成為出口的主力車型。11月新能源乘用車出口 2.92 萬輛,其中 Model 3/Model Y/名爵 EZS/ 名爵 eHS 分别為 1.75、0.36、0.31、0.25 萬輛。

優質車型湧現,驅動 2021 年銷量高增。2021 年 1-11月國内新能源乘用車銷量前五的車型為五菱宏光 MINI 34.5 萬輛、Model Y 12.9 萬輛、Model 3 12.1 萬輛、秦 PLUS DM-I 9.4 萬輛、漢 EV 7.7 萬輛,其中 Model Y 和 秦 PLUS DM-i 為 21 年新上市車型。2021 年 11月,國内當年新車型銷量已達 14 萬輛,占比當月新能源乘用車 銷量的 38%。

1.1.1 分級别看,A 級車占比顯著提升,驗證優質産品推動放量邏輯

得益于新車上市和級别下沉,2021 年 A 級車占比顯著提升。2021 年是國内新能源車中端市場崛起的元年, 1-11 月 A級新能源乘用車累計銷量達 84.9 萬輛,同比+159%;11 月 A 級車占比高達 39.3%,同比+14.4pct。

A 級車市場新車上市帶動銷量大幅擴容。純電車型一方面得益于小鵬 P5、歐拉好貓等優質新車型的推出; 另一方面非新車型銷量亦有明顯增長,這反映中端 EV 車型正逐漸被市場所接納,新能源車主力市場正從高端 車型向中端車型逐漸下探。

混動車型增長主要由比亞迪秦、宋兩款 DM-i 車型貢獻,憑借低購置成本、低油耗,秦 Plus DM-i、宋 Plus DM-i 逐漸搶占燃油車市場,11 月兩款車銷量分别達 1.81/1.51 萬輛。

2021 年 B/C級車型銷量增速明顯低于 A 級車型,一方面,在以 Model 3、新勢力等優質車型的帶動下,2020 年 B/C 級車型銷量取得了較高的增長,基數較高;另一方面,2021 年具有競争力的 B/C 新車上市較少。據統計, 11 月零售銷量排名前五的 B/C 級新車型為 Model Y(2.31 萬輛)、蔚來 EC6(0.35 萬輛)、威馬 E5(0.28 萬輛)、 寶馬 X3 BEV(0.28 萬輛)、ID.6 CROZZ(0.22 萬輛),Model Y 貢獻 B/C 級新車型市場主要增量。

1.1.2 分城市看,下沉市場逐漸打開,消費屬性凸顯

2021 年非一線城市銷量占比明顯提升,尤其是二、三線城市 Q1-Q3 銷量占比已達 35.8%,同比+3.3pct,認 知驅動凸顯。就 B/C 級車型來看,2021Q1-Q3 準一線、二線城市銷量占比合計 52.5%,同比+13.9pct,這與特斯 拉和造車新勢力等車企管道逐漸下沉、相關城市充電設施逐漸完善等因素有關。

1.2、海外:産品+政策驅動銷量同比高增,電車滲透率屢創新高

歐洲 2021 年整體需求依舊較為強勁、同比高增。2021 年 1-11 月歐洲新能源汽車累計銷售 179.5 萬輛,同 比+75%,其中歐洲八國的滲透率持續上行至 11 月的 27%,全年滲透率達 19.5%,歐洲整體滲透率 14%左右。 受特斯拉傳遞節奏影響,呈現季度初走弱、季度末高增的趨勢。預計 2021 年歐洲全年注冊量 205 萬,同比+61%。

美國缺芯影響下電車滲透率依舊快速提升。2021 年 1-11 月美國新能源車累計銷量 55 萬輛,同比+96%,雖 然下半年受缺芯影響增速放緩,但滲透率上行趨勢不改,11 月美國電車滲透率 5.6%,再創曆史新高,全年滲透 率達 3.9%,同比去年提升 1.7pct。預計 2021 年美國全年銷量 63 萬,同比+90%。

産品+政策雙輪驅動海外銷量同比翻倍。2021 年 1-11 月歐洲共上市新車型 40 款,累計貢獻 14.3 萬銷量純 增量,市占率 8%,其中特斯拉 Model Y 累計 2.2 萬保持絕對領先,上汽名爵 HS、大衆 CUPRA Formentor、現 代 IONIQ 5 以及奧迪 Q4 e-tron 累計銷量破萬,合計貢獻 8.0 萬純增量。整體累計來看,1-11 月 Model 3 銷量 10.9 萬輛,市占率 6 %,大衆 ID.3&4 合計銷量 11.0 萬輛,市占率 6.1%。

2021 年 1-11月美國共上市新車型 18 款,累計貢獻 7.6 萬銷量純增量,市占率 14%,其中吉普 Wrangler、 大衆 ID.4、野馬 Mach-E 月均銷量達 4.5K、1.7K 和 2.2K,合計累計貢獻 6.0 萬增量,為上市新車型中的主力。 疊加拜登政府充電樁配套設施建設、全新新能源汽車補貼等政策計劃,驅動 2021 年美國銷量同比翻倍。(報告來源:未來智庫)

二、2022 年車型展望:國内市場多點開花,歐美市場純電湧現

2.1 國内市場:中、高端車型大量上市,全年 550 萬以上銷量應不存疑問

據我們不完全統計,預計 2021 年中-2022 年國内市場至少有 37 款新電動車型上市。相較于 2021 年,2022 年中端、高端市場均有大批優質車型推出,國内新能源車市場将迎來全面繁榮。

2.1.1 中端市場:産品豐富度和智能配置提升

中端純電新車型的亮點主要展現在智能化、成本效益、個性化。自 2021 年下半年起,以小鵬 P5、比亞迪海 洋系列、長城歐拉系列新車型、零跑 C11 為代表的 10-20 萬元價位純電車型紛紛上市,有望進一步激活中端純 電車市場。

(1)智能化:L3 級自動駕駛已逐漸向 10-20 萬元車型滲透。小鵬 P5、零跑 C11、閃電貓三款新車型均支 持 L3 級别自動駕駛,配套的感覺硬體數量也較此前同級别主打智能駕駛的車型明顯提升,小鵬 P5(550P/600P 版)車型更是搭載 2 顆雷射雷達,是 20 萬元以下首款搭載雷射雷達的車型(其中,550P 版售價 19.99 萬元)。

小鵬 P5:全球首款量産雷射雷達智能汽車,打造“23 小時智能第三空間”。P5 是小鵬繼 G3 後在中端市場 的又一力作,定位為針對家庭市場的 A 級智能轎車,補貼後售價 15.79-22.39 萬元。

智能駕駛方面,P5 為全球首款量産雷射雷達智能汽車,高配車型 550P/600P 搭載雙雷射雷達,最遠探測距 離達 150 米,測距精度厘米級;采用 XPILOT3.5 自動駕駛輔助系統,搭載 13 個高清攝像頭、5 個毫米波雷達、 12 個超音波傳感器、2 個車規級雷射雷達共 32 個傳感器。

智能座艙方面,P5 應用最新 Xmart OS 3.0 系統,業内首創“全場景語音”,支援連續對話、可見即可說、 雙音區識别等高階功能,搭載高清 15.6 英寸懸浮觸控屏、12.3 英寸全液晶儀表。另外,P5 打造“23 小時智能 第三空間”,可提供睡眠套裝、觀影套裝、車載美食智能冰箱等座艙配件選裝服務,滿足車主其他個性化需求。

(2)成本效益:相較于同級别燃油車成本效益凸顯。

性能上,一方面,新一代純電平台在内部構造上更簡約,純電車型相較于同級别燃油車型“軸距/車身長度” 更低,座艙空間更大;另一方面,電動機運轉時發出的噪聲和振動遠小于發動機,純電車駕駛的平順性和靜谧 性明顯更佳。

成本上,得益于 CTP、刀片電池等技術推動磷酸鐵锂電池在中端車型的快速普及、純電平台更新後推動生 産成本下降等因素,衆多 10-20 萬元段純電新車型已實作與燃油車平價甚至性能更佳,零跑 C11 則是其中典型 代表。考慮到綠牌優勢以及電耗成本遠低于油耗成本,中端純電車型成本效益凸顯。

零跑 C11:“越級滿配純電 SUV”,打造極緻成本效益。零跑 C11 定位為 B 級純電 SUV,補貼後售價 15.98-19.98 萬元。上市之初,零跑汽車就将 C11 定義為“越級滿配純電 SUV”,硬體配置超群。動力性能:雙電機版最大 輸出功率 400kW,最大扭矩 720N·m,零百加速時間最快可達 4.8s;NEDC 續航裡程高達 610 公裡。智能化: C11 可實作接近 L3 級别智能輔助駕駛。全系搭載兩顆自研的淩芯 01 智能駕駛晶片,單顆算力 4.2TOPS,明顯 優于主流的 Mobileye EyeQ4 2.5TOPS 的算力;配備 10 個高清攝像頭、5 個毫米波雷達、12 個超音波傳感器。 自 9 月底上市以來,C11 銷量持續攀升,11 月 C11 訂單已達 7005 輛,累計訂單高達 18113 輛。

(3)個性化:差異化定位挖掘細分市場需求。産品的競争力展現在對消費客群的認知,随着産品的不斷推 出,車企開始對使用者進行深入研究和精準定位,小鵬 P5 主打家庭使用者;比亞迪海洋系列和廣汽 Aion Y 主攻年 輕群體;長城歐拉貓系列則聚焦女性市場,在外觀和功能上迎合女性車主訴求。

比亞迪海洋系列車型主攻年輕群體,對标長城歐拉的貓系列。首款車型海豚已于 8 月底正式上市。海豚是 基于 e 平台 3.0 推出的首款車型,定位 A0 級 BEV,補貼後售價 9.38-12.18 萬元,續航裡程包括 301/401/405km 三擋。設計方面,采用“海洋美學”設計理念;雖然為 A0 級車型,但其軸距高達 2.7m,内部空間明顯較其他 A0 級甚至部分 A 級車更寬敞。動力性能方面,最大功率 70/130kW,百公裡電耗 10.3kWh。自上市以來,海豚 銷量逐月攀升,11 月零售銷量已增至 8800 輛。2022 年,海洋系列還将有海豹、海獅、海鷗問世。官方将海豹 定義為犀利運動,海獅則定義為寬敞舒适,海鷗定義為靈動自由,車型矩陣持續完善。

長城歐拉定位為“全球最愛女人的汽車品牌”,無論是外形還是功能上都貼合女性審美和需求。2022 年長 城歐拉有望發售閃電貓、芭蕾貓、朋克貓三款車型,我們預計車型或将覆寫 A0-B 級,主力價位段預計在 15-20 萬元。

芭蕾貓:外觀與大衆早期的甲殼蟲有相似之處,複古色彩明顯;配套 L2+級别輔助駕駛系統。預計有望于 2022 年上半年傳遞。

閃電貓:定位為 20 萬元級純電轎跑,價位預計 20 萬元左右。外形現代感強烈,還配備了無框車門與電動 升降尾翼;配套 L3+級别輔助駕駛系統;動力性能方面,閃電貓搭載雙電機,零百加速時間可達 3.5s,NEDC 綜合續航裡程最長可達 700km。有望于 2022 年二季度傳遞。

朋克貓:采用“經典複新主義美學”設計理念,外觀上采用簡約複古的車身弧度和連貫、柔美的車身曲線; 内飾采用遊艇式設計,一體式貫通大屏、中控面闆懸浮無線充電和懸浮閱讀燈,有望于 2022 年二季度釋出。

插混車型低購置成本和低油耗優勢顯著,疊加智能化裝備,加速替代燃油車。2021 年比亞迪推出兩款 A 級 PHEV 車型秦 Plus DM-i、宋 Plus DM-i,憑借低購置成本和低油耗優勢已逐漸替代 A 級燃油車市場。2022 年比 亞迪、長城、長安、奇瑞等多家廠商将有多款 10-20 萬元 PHEV 車型推出,搶占燃油車市場。

2.1.2 高端市場:硬體配置大幅更新,長續航快充主導電池技術

相較于 2021 年,2022 年國内高端電動車市場将有大批優質車型上市,除了以蔚小理為代表的造車新勢力 持續推進外,自主品牌、合資品牌皆大幅發力。2022 年高端電動車車型的突出特點主要展現在:

智能硬體配置上,雷射雷達逐漸成為高端車型标配,晶片算力較前代車型大幅提升

自動駕駛晶片方面,英偉達新一代自動駕駛晶片 Drive Orin 逐漸普及,蔚來 ET7、ET5、威馬 M7 均搭載 4 顆 Orin 晶片,實作 1016TOPS 的超高算力。傳感器方面,一方面是數量較前一代車型有所提升,另一方面雷射 雷達逐漸普及。蔚來 ET7、ET5、小鵬 G9、威馬 M7、北汽極狐阿爾法 S(華為 Hi 版)、長城沙龍機甲龍等車型 均搭載雷射雷達,長城沙龍機甲龍甚至搭載 4 顆雷射雷達。

電池創新推動續航裡程向 1000km 邁進,快充普及提升充電效率

電池創新推動續航裡程向 1000km 邁進,蔚來 ET7、ET5、智己 L7、廣汽 Aion LX PLUS 均推出了續航超 1000km 的版本:ET7、ET5 的 1000km 版車型均搭載半固态電池,智己 L7 高配版、Aion LX PLUS 電池采用摻 矽補锂技術,通過提高負極的比容量提升能量密度。高電壓平台滲透率提升,快充逐漸普及,小鵬 G9、極狐阿 爾法 S(華為 HI 版)、長城沙龍機甲龍分别能實作 195km/10min、200km/5min、401km/10min 的充電效率。

分車企看,2022 年為新勢力放量大年,産品競争力較前一代車型有了質的提升。2022 年各家新勢力車企在 高端車型上均有明顯突破:蔚來首次推出轎車 ET7、ET5,ET5 直擊 25 萬元+走量市場;小鵬、威馬、哪吒均有旗艦級車型推出,推動品牌定位向上。總體上看,此輪新車型較前一代車型在動力性能、續航能力、智能駕 駛等方面均顯著提升,雷射雷達、超長續航、200km/5min 快充是突出看點。

自主品牌:紛紛推出新能源高端品牌,科技公司賦能提升智能化體驗。2021 年起,以上汽智己、吉利極氪、 北汽極狐、東風岚圖等多家由自主品牌打造獨立的新能源高端品牌相繼問世,将電動車視為品牌向上的有力抓 手。另外,上汽聯手阿裡巴巴和張江高科打造上汽智己、北汽聯手華為打造阿爾法 S(Hi 版)、聯手華為打造賽 力斯,提升智能化性能。

2.2、歐美市場:純電車型湧現,皮卡有望成為美國市場新增量

2.2.1 美國市場:大車型占比高,電動皮卡嶄露頭角

本輪美國市場新車型以 B 級及以上車型為主,帶電量較高。據不完全統計,2021H2-2022 年歐洲、美國市 場将分别至少有 30 餘款電動新車型上市。從車型結構上看,中國和歐洲市場集中在 A-C 級車市場,且各級别 車型分布較均衡;而美國市場則以 B 級及以上車型為主,甚至有多款 D 級車型,單車帶電量較高。

皮卡動力性能強勁、能耗較高,電動皮卡帶電量多在 100kWh 以上。皮卡是美國汽車市場的一類主要車型, 占總銷量近兩成份額,其主要特點在于:座艙空間和後箱裝載空間大、能承受較大負重;動力性能強勁,适用 于多種路況,是以,皮卡能耗較大,電動皮卡帶電量多在 100kWh 以上。此前美國市場一直缺乏優質的電動皮 卡。

2022 年将是美國電動皮卡市場爆發之年,有望成為銷量新增長點,并帶動帶電量進一步提升。2021H2 起 美國市場将有多款純電動皮卡車型上市:1)Rivian R1T:為全美第一款電動皮卡,截至 2021 年 11 月底已傳遞 336 台,預計 2022 年開始放量。2)福特 F-150 Lightning:截至 9 月預定量(100 美元定金)超過 13 萬輛,随 後福特将該車型 2024 年産量目标從 4 萬調增至 8 萬,說明預定量超公司預期,預計 2022H1 量産。3)特斯拉 Cybertruck:截至 8 月,Cybertruck 預定量達 126 萬輛,預計 2022 年底量産,2023 年傳遞。

2.2.2 歐洲市場:此輪新車型周期以純電車型為主,帶電量将有顯著提升

新一輪優質純電車型開始投放,帶電量将顯著提升。目前歐洲新能源車銷量結構中 PHEV 占比較高,10 月 歐洲 PHEV 銷量占新能源車總銷量比重高達 39%,一方面由于 PHEV 作為過渡車型,是歐洲整車廠滿足短期内碳排放考核的重要手段;另一方面,此前相當一部分純電車型還是基于油改電平台開發,無論是續航能力還是 動力性能均偏弱。自 2021H2 起,随着大量基于純電平台開發的優質純電車型開始投放,有望帶動銷量和單車 帶電量雙升。(報告來源:未來智庫)

三、2022 銷量展望:中國穩增,海外放量,全球電動浪潮趨勢堅定

3.1、國内補貼貫穿 2022 年全年,保守預計行業同比+62%

3.1.1 政策端:補貼門檻要求不變,補貼時間貫穿全年

國内方面,政策端 2022 年新能源車補貼端門檻要求不變,金額退坡 30%,補貼時間突破 200 萬輛限制, 貫穿 2022 年全年。12 月 31 日,财政部等四部門釋出《關于 2022 年新能源汽車推廣應用财政補貼政策的通知》, 明确2022年新能源車技術名額體系架構及門檻要求不變,2022新能源汽車補貼标準在2021年基礎上退坡30%; 城市公交、道路客運、出租(含網約車)、環衛、城市物流配送、郵政快遞、民航機場以及黨政機關公務領域符 合要求的車輛,補貼标準在 2021 年基礎上退坡 20%。對于 C 端消費的乘用車而言,最高單車補貼從 1.8 萬元減 少至 1.26 萬元,單車減少 5400 元。通知明确改以 2022 年 12 月 31 日作為補貼終止日,這也預示着補貼規模從 原來的預期的 200 萬輛放開上限,改以貫穿全年,初步預計這會增加一倍财政補貼。我們預計國家除考慮産業 發展規劃、市場銷售趨勢以及企業平穩過渡等因素,也是在原材料上漲壓力下對車企的一種減負。

3.1.2 車型端:新車集中上市帶動下遊放量

新勢力 Tesla 産能擴張出口增加,蔚來、理想、小鵬新車集中上市;傳統車企極氪、智己、賽力斯高端品牌 放量元年;大衆、奔馳、寶馬、通用等合資品牌純電平台上量,帶動行業共振。2022 年新上市全新車型超 20 款,我們預計 2022 年新能源車銷量超 560 萬輛,環比+62%。

3.2、歐美補貼和法規共振,主流車企轉型放量

3.2.1 歐洲德法補貼延期,碳排放壓力持續

歐洲方面,德、法補貼政策相繼延期,利好 2022 年銷量增長。德國方面,11 月新聯邦政府送出的聯盟協 議中表示,在環境獎金(6000 歐元)不變的基礎上,創新獎金(3000 歐元)有效期由 2021 年底延至 2022 年底, 即單車最高 9000 歐元補貼明年繼續生效。法國方面,10 月底法國政府宣布目前新能源汽車補貼政策有效期由 2021 年底延長至 2022 年 6 月 30 日,退坡計劃延後執行,即單車最高 6000 歐元補貼明年年中前繼續生效。

排放下行壓力較大,供給端車企電車推出不遺餘力。2019 年歐盟制定了新注冊乘用車 95g CO2/km 的碳排 放要求,目前各國均未完全達标。德國方面,NEDC 測算方式下,碳排放逐漸下行,但依然超目标近 10g/km; 法國方面,WLTP 算法下,11 月新注冊車碳排放下行至 101.2g/km,環比-0.8g/km,今年已五次達成 2021 年碳 排放目标,但要完成全年目标依然需要保持。

3.2.2 美國政策+車型雙輪驅動,2022 年銷量同比繼續翻倍

預計拜登政府單車最高 1.25 萬美元稅收抵免政策 2022 年生效,補貼延期不影響全年放量。疊加福特 F-150 Lightning、Rivian R1T 等電動皮卡車型集中上市放量,将帶動美國電動皮卡市場銷量的爆發。政策+車型雙輪驅 動美國 2022 年銷量同比高增,預計将維持同比翻倍以上的态勢。

3.3、全球開啟電動浪潮,2021-2025 CAGR>36%

展望 2022,我們預計全球新能源車銷量達 961 萬輛,分車型來說,乘用車銷量為 936 萬輛,商用車銷量 25 萬輛;從滲透率來說,21 年全球滲透率預計 8%,其中中國滲透率整體領先于歐美,達到 15%;預計 2022 年全 球三地共振,全球滲透率達到 12%;從車型結構來說,中國 DM-i 等混動車型的推出将帶動 2022 年混動占比提 升 2pct,但是随着歐美純電平台車型大量上市,預計全球混動占比将下降 2pct 至 28%。

長期看,全球開啟電動浪潮,趨勢堅定,空間巨大。2025 年全球新能源汽車銷量有望實作 2108 萬輛,複 合增速 36%。其中,中國體量最大,達到 755 萬輛;美國增速最高,複合增速 63%。

季度性來看,預計 2022 年全球分季度銷量分别為 177、221、249、289 萬輛,年初受到國内春節、海外元 旦等長假影響,環比-15%,二季度若美國政策落地實施,疊加國内新車上市、法國補貼搶裝,預計會帶來環比 25%的強勢增長。滲透率來看,受益于新能源車型的不斷推出和市場認知驅動,預計滲透率季度性變化延續 21 年季度性快速提升的态勢,從 10%提升至 14%,全年滲透率達到 12%。

四、锂電展望:鐵锂、高鎳驅動行業高增

4.1 锂電 2022 年總需求達到 803GWh,2021~2025 CAGR 35.8%

4.1.1 2022 年電動車電池采購需求為 533GWh,同比增速+62%

全球電動化大幕拉開,預計2021年全球電動車锂電裝機量為274GWh,其中乘用車246GWh,商用車28GWh, 疊加裝機備援和管道庫存後采購需求達到 329GWh;2022 年電動車電池采購需求為 533GWh,同比增速+62%; 2025 年全球電動車锂電采購需求為 1367GWh, 2021~2025 CAGR 42.7%,高于電動車銷量增速 6.9pct。

從單車帶電量來說,中國由于 A 級以下車型占比達到 37%,是以純電車型單車帶電量在 2019 年起穩定在 47-49 度,無顯著提升;海外在皮卡、純電新平台車型的不斷帶動下,2021 年起單車帶電量爬升較快。

從行業總體需求來說,預計 2022 年小動力、消費锂電、電力系統儲能、通信儲能的電池需求分别為 78、 95、81、16GWh,對應同比增速分别為 23%、7%、60%和 50%,疊加電動車需求全球锂電總需求為 803GWh。

4.2 鐵锂、高鎳三元繼續擠壓中鎳空間

國内電動車随着 Tesla Model 3、Model Y 以及小鵬 P7 等鐵锂版本推出,價格下沉成本效益提升,打開銷量空 間,帶動 21 年鐵锂占比超過 48%;海外 Tesla NCM8 系放量以及 Tesla NCA 帶動高鎳占比快速提升,2022 年高 鎳占比超 25%。

從電池占比來說,三元和鐵锂占比共同擠占 LCO、LMO 的份額,消費、通信儲能、小動力轉型 LFP 和三 元為趨勢;從同比增速來說,預計 2022 年鐵锂同比增速 59%,超過三元 7pct。

以細分種類增速來說, 21 年-23 年高鎳增速達到 115%、83%和 61%,其次鐵锂增速為 82%、59%和 38%, 均快于锂電總需求同比增速,是最值得投資的兩個細分賽道。

五、投資政策

從材料需求來說,三元對于 LFP 而言,碳酸锂的需求較高,而對隔膜、負極、電解液等的需求較少,但對 品質的要求更高。

從四大材料的需求來說,考慮到電池的合格率、行業庫存等影響,我們測算得到 2022 年全球對于正極的需 求為 213 萬噸,其中 LFP、三元、LCO 的需求分别為 90、85、38 萬噸;對于負極的需求為 120 萬噸,我們預 計人造石墨、天然石墨和矽碳的需求分别為 68、49、3 萬噸;對于電解液的需求為 95 萬噸;隔膜的需求為 151 億平。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。