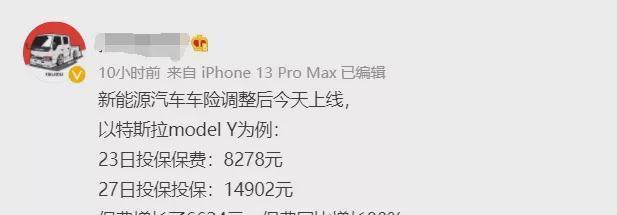

最近,一名特斯拉Model Y車主在網上曝出,12月23日其為愛車投保的費用為8278元,而12月27日投保費用高達14902元。才過了幾天,同一款車的保費竟然差這麼多?不僅如此,蔚來、理想、小鵬也出現了類似情況。這事直接關系到廣大消費者的錢袋子,有必要探究一下。

原來,12月27日,新能源汽車專屬保險上線,國内主要産險公司都出台了最新服務政策。從漲價部分來看,其實就集中在車損險保費上,而且漲幅比較大,其中特斯拉最為誇張,保費近乎翻倍,“蔚小理”保費漲幅也在16%-37%之間。

一名網友表示,晚了一天提車,保費直接漲了1萬元,簡直要哭了……此外很多車主抱怨道,“在電車上省掉的油費全貼在保費上了”。衆所周知,汽車保險屬于廣大車主的剛性支出,即便是商業險,應該說也帶有一些民生屬性,動辄幾千元的漲幅,想必會讓很多人難受。為什麼要漲?

本月中旬,中國保險行業協會正式公布《新能源汽車商業保險專屬條款(試行)》。漲價這“鍋”絕不該由國家相關主管機構背,新政本來是利民的。根據新政規定,新能源汽車三者險和車損險基準保費較之以前分别下降0.1%、1.2%。然後,還有一個影響保費的“自主系數”,其由保險公司在一定範圍内自主确定,保險公司可不會“手軟”,針對中高端新能源車型,自主系數普遍拉得很高。

保險公司倒也沒有惡意加價,更多是考慮到現實經營情況。因為新規既為“三電”系統提供保障,又全面涵蓋新能源汽車行駛、停放、充電及作業的使用場景。也就是說,自燃、“三電”系統損壞都可以找保險。對于車主是一個很大的保障,無需再為出事後的賠付煩惱,唯獨保險公司不開心。這幾年,新能源汽車出過多少幺蛾子,想必大家有所耳聞。有保險從業人員表示,目前新能源車險賠付率普遍超過85%,遠遠超過傳統燃油車,行業面臨較大承保虧損壓力。

甚至說,保險公司都不太願意承保部分新能源汽車,因為其風險太高了。一是維修貴,二是出險率高。就拿特斯拉來說,其采用全鋁一體式車身,碰撞後不易钣金修複,一般隻能更換。另外,特斯拉糟糕的可靠性、品控國内外消費者已經充分領教過,而對于特斯拉車型,保險從業人員表示“收一塊錢保費要賠出去1.4塊錢”。無論如何,特斯拉車型的保費必定要上漲,要麼保險公司直接拒保。

值得注意的是,保費漲價并非針對所有新能源汽車,中低端車型受此影響不大。根據《關于新能源汽車商業保險專屬産品基準純風險保費表測算調整說明》,25萬元以下車價的新能源汽車投保車損險不漲價,費率漲降幅限制也有所收窄。有車主表示,比亞迪秦PLUS EV等車型的車損險不升反降,這其實也反映了不同車型品質認可度。至于傳統燃油車,保費并沒怎麼受到新政影響。車叔結語

若站在消費者的立場,部分新能源汽車保費暴漲,客觀上打壓了中高端新能源汽車的購買熱情。随着銷量受挫,相關車企的營銷、營運成本必然會增加,相信這不是有關部門願意看到的。可要是不漲價,保險公司經營成本又居高不下,這也不能成為常态。

另一方面,車企應該負起責任,重視産品可靠性、維修經濟性,不能一味地追求所謂的“高精尖”,卻忽視技術的沉澱和打磨。待新能源汽車足夠成熟和完善後,新能源汽車保費應該會回落。可在此之前,有關部門該如何引領行業健康發展,平衡各方利益,就值得反複、深入探讨了。