文 | 白羊

8月問世的“三條紅線”本意是對高負債的開發商肆無忌憚地加杠杆行為強行踩刹車,然而自監管部門将這把達摩克利斯之劍亮出來後,開發商的發債規模并沒有應聲向下走,反而借錢借得更兇猛了。

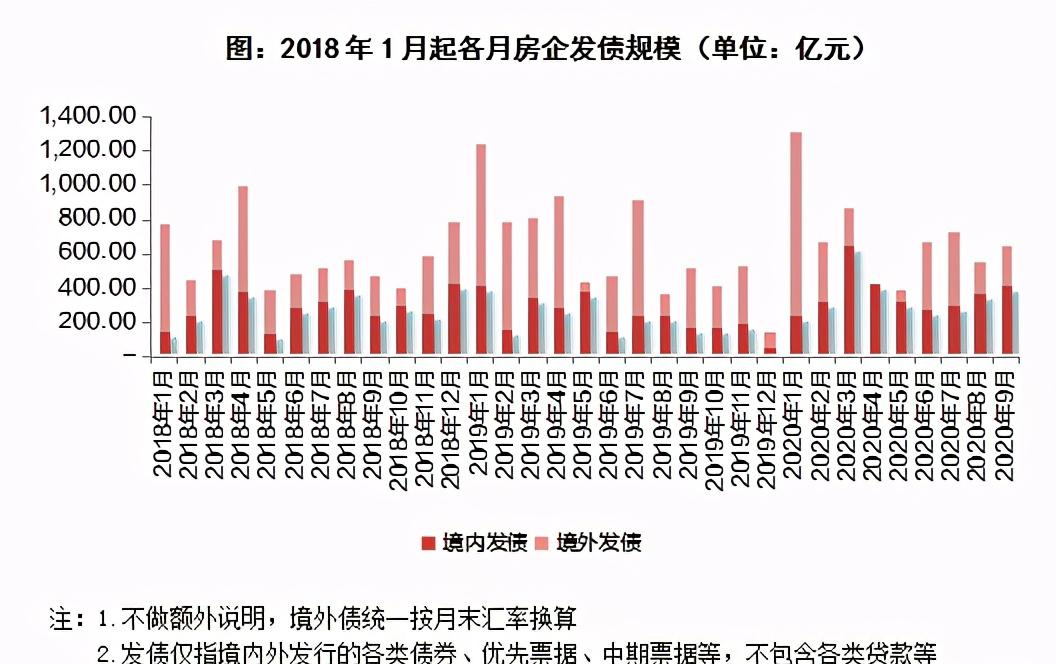

wind資料顯示,9月份以來,房企境内債券發行規模1017.49億元,同比增長56.9%。

克而瑞統計資料亦顯示,9月份95家典型房企的融資發債總額為651.44億元,環比上升16.6%,同比上升25.7%,同環比均實作較大上漲。

其中,境内債408.90億元,創3月份以來新高,環比上漲10.3%,同比大上漲140.8%。

3月份房企境内債融資奇高,那是因為當時疫情嚴峻,出于穩樓市、暖樓市的需要,上面特地開閘放水。

9月份恰是“三條紅線”面世後的第一個月,其僅次于3月的境内債融資規模、較大的同環比漲幅着實出乎意料。

1-9月,房企累計發債6289.17億元,同比增長96.7%,其中境内發債3283.44億元,同比增長139.8%,境外發債3005.73億元,同比增長72.4%。可謂井噴式增長。

無論是境内債還是境外債,無論是累計增幅還是9單月增幅,今年似乎都是房企融資的大年。

面對資料,所謂的“三道紅線”、“收緊房地産融資”等似乎就是“外婆打孩子”——做做樣子而已。

果真這樣麼?我們先梳理下時間線

6月24日,銀保監會發文強調“嚴控違規資金流入房地産市場”;

7月24日,國務院副總理韓正主持召開房地産工作座談會,會議提出“實施好房地産金融審慎管理制度”;

8月20日,住建部、人民銀行召開重點房地産企業座談會指出,形成所謂的重點房地産企業資金監測和融資管理規則,即“三線四檔”。

“三條紅線”具體為:剔除預收款後的資産負債率大于70%;淨負債率大于100%;現金短債比小于1倍。

再根據房企“踩線”情況,分為“紅、橙、黃、綠”四檔,實施差異化債務規模管理:

若三項名額均超出門檻值為“紅色檔”,房企的有息負債規模以2019年6月底為上限,不得增加;兩項名額超出門檻值為“橙色檔”,有息負債規模年增速不得超過5%;一項名額超出門檻值為“黃色檔”,有息負債規模年增速不得超過10%;三項名額均未超出門檻值為“綠色檔”,有息負債規模年增速不得超過15%。

另據了解,對于近一年拿地銷售比超過40%或者過去三年經活動産生的現金流量淨額連續為負的房地産企業,監管層也會視實際情況削減其信用債發行規模,并對信托融資、資管産品、海外融資等給予限制。

這也被認為是史上最嚴厲的房企債務管控政策,而房地産行業本身就是一個金融屬性很強的行業,控制了房企借債加杠杆行為,就相當于從房企腳下奪走了“油門”、“刹車”的控制權,進而也堵死了房企通過加杠杆逆周期擴張實作超車的可能。

而隻有當房企們不再冒失激進、也無法再逆周期操作加劇順周期的推波助瀾,樓市才能避免動不動的狂熱,真正實作健康平穩發展。

作為“房住不炒”下長效機制的重要組成部分,為房企融資劃“三線四檔”,可以說是上面從供給側對樓市做了一次大手術,其意義是值得肯定的。

9月14日,央行副行長潘功勝在國務院政策例行吹風會上表示,目前重點房地産企業的資金監測和融資管理規則起步平穩,社會反響正面積極;将不斷完善規則,穩步擴大适用範圍。

10月14日,中國人民銀行金融市場司副司長彭立峰在三季度金融資料釋出會上表示,重點房地産企業資金監測和融資管理規則是房地産市場長效機制建設的重要内容,目的是促進房地産企業形成穩定的金融政策預期,同時也矯正一些企業盲目擴張的經營行為。

可見監管層在管控房企借債加杠杆方面,初衷和思路都是非常清晰的,而且是不可逆的。

對于當下“言行不一”,并不難解釋,一是,官方雖然已亮出達摩克利斯之劍,但并未立馬出鞘,而是給了房企一個自行調整負債和杠杆的視窗期,以防止企業因準備不充分,引發危機。也就是說,政策實施有一定的滞後性;

二是,三道紅線對房企造成的心理沖擊還是蠻大的,現在除了加快銷售去化回籠資金外,也迫使更多房企們搶在融資視窗期收緊前,盡可能的籌集更多糧草(借債),擴充進入寒冬後的現金流安全邊際。

最能說明這一點的就是拿地,雖然9月份房企境内發債規模創了年内次新高,但房企拿地金額和積極性卻在大幅下降。

如下圖,進入下半年後,top50房企拿地金額下滑明顯,尤其是“三道紅線”出爐後的次月(9月),再次呈現斷崖式下跌,這與上半年形成鮮明對比。

說明房企此刻加緊融資是儲備過冬糧。

當然,除了搶視窗期之外,此時加緊還有一個好處,就是融資成本相對較低。9月境内債券融資成本4.33%,雖然較上半年比有所走高,但較去年全年還是下降近1個百分點。

待監管部門關進融資大門時,房地産行業一場真正的淘汰賽也就開始了。

房企們無法再通過高負債高杠杆來對抗周期,隻有靠真本事(融資能力、銷售能力、成本管控能力、産品力)才能搶到更多的蛋糕。而那些隻會靠天(政策)吃飯的房企将會率先倒下,或者被别的大房企吞并。

當然官方也不會坐視大量房企因現金流枯竭引發系統性風險,是以未來還會視具體情況而階段性松動,但整體趨緊的局面基本是确定的。

當下的發債高漲,可以了解為開發商最後的瘋狂。