智能汽車的晶片大戰,已經打響?

作者 | 來自鎂客星球的家衡

524億顆。

這是2021年全球汽車晶片的出貨量,相比2020年同比增長30%,速度遠遠超越其他同類型晶片。

而面對這個巨大的市場蛋糕,各路豪雄也紛紛出馬,其中不乏技術實力雄厚的消費電子晶片巨頭,也有飽受缺芯困擾的主機廠,甚至作為産業鍊最後一環的終端造車廠,也沒能經受住誘惑。

造芯“新勢力”

如果用智能汽車領域的名詞類比,那麼英特爾、高通、英偉達、華為等消費電子巨頭毫無疑問就是汽車晶片的“新勢力”。

它們本身就擁有技術優勢,跨界汽車後更是“吊打”一衆傳統Tier 1。事實上這些新勢力并非扮演“挑戰者”的角色——它們從一開始就将目标放在了高性能的計算晶片上,這種選擇基于汽車“新四化”帶來的算力需求,類似自動駕駛、智能座艙都需要高性能計算平台的支撐,這正是傳統Tier 1所不具備的優勢。

在近乎“壟斷”的情況下,晶片巨頭們開始按照自己的節奏發展自動駕駛晶片,總結下來就是兩方面:拼算力、拼工藝。

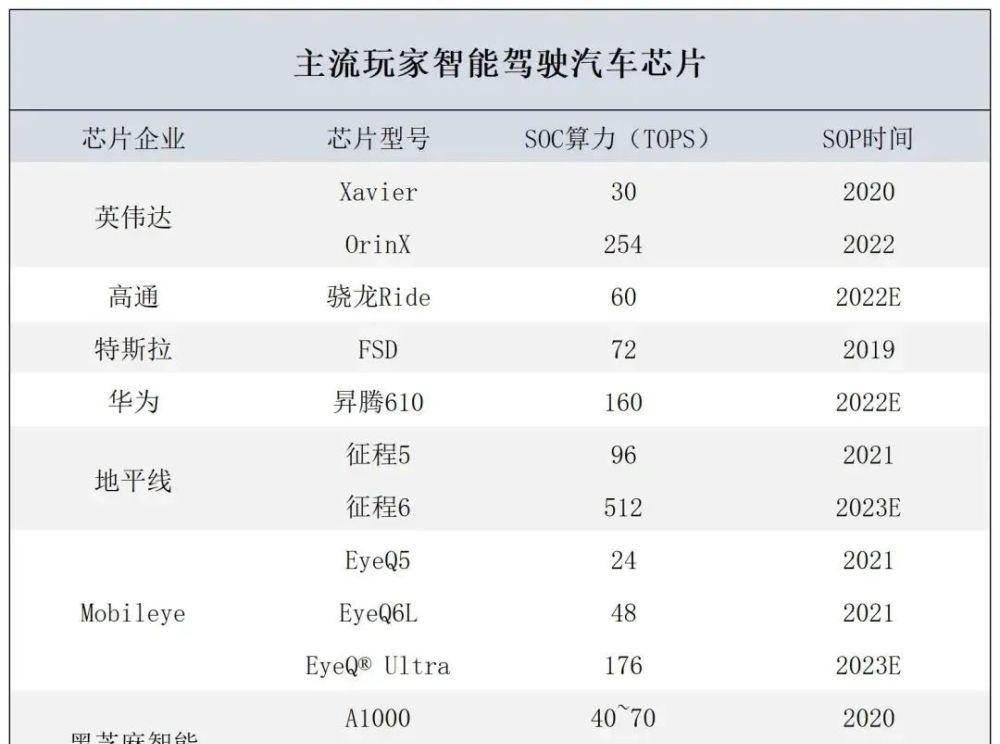

在今年GTC大會上,英偉達展示了一份DRIVE Orin平台的廠商客戶名單,其中囊括了幾乎所有主流車企。而這些客戶選擇DRIVE Orin平台的理由也十分簡單:算力高達254TOPS的Orin晶片,毫無對手。相比之下,Mobileye和高通的主流自動駕駛晶片算力還不到100 TOPS,當然對于目前主流的L2級别自動駕駛而言,100TOPS的晶片也完全夠用。

在先進工藝上,高通已經将7nm、5nm等先進工藝帶入汽車行業。而本輪晶片短缺潮的焦點MCU仍然步履蹒跚,停留在28nm的成熟工藝階段。先進工藝帶來了優秀的性能、功耗,同時還帶來了豐厚的利潤。在手機等消費電子産品日漸頹勢的背景下,汽車晶片将成為這些廠商新的增長點。

另外,伴随着國内車企的智能化更新,自動駕駛晶片的巨大需求給國産晶片廠商提供了新的機遇。以英偉達為例,雖然DRIVE Orin平台足夠優秀,但該方案缺點也十分明顯:成本太高,目前搭載Orin平台的車型基本超過40萬元。而國内晶片廠商憑借高成本效益的大算力産品吸引了不少主機廠的目光。

目前,國内出現了華為、地平線、黑芝麻智能、芯馳科技等開發的智能駕駛産品,其中最早上車的本土晶片企業地平線占據了先發優勢,先後拿下了上汽、比亞迪、哪吒等多家主機廠。

Tier 1巨頭尋求轉型

正如前文所說,由于算法能力上的短闆,傳統燃油車時代無比強勢的博世、大陸、德爾福、采埃孚等國際巨頭Tier 1 ,在智能化的進度上明顯慢于晶片巨頭們。

在L1/L2級的低階ADAS中, Mobileye以一己之力占據了整個市場70%以上的份額, Tier 1巨頭們自己的算法隻能去争搶剩下的不到30%。而在L2+的自動駕駛級别裡,Tier 1巨頭們更是束手難策,基本放棄自研算法的計劃,大多選擇與成熟的算法公司合作。

好在,Tier 1巨頭們還掌握着MCU等車載晶片的話語權,這類晶片雖然需求量大但利潤率低,同時技術要求高。

事實上,Tier 1巨頭們和晶片巨頭們的做法相同:放低姿态加入車企的産業鍊合作,不再像以往那樣把現成的産品交給車企,而是共同開發自動駕駛軟硬體。

當然在國際巨頭Tier 1紛紛轉型的大變局下,國産MCU企業同樣迎來了發展的機遇,隻不是與前文提到的自動駕駛晶片相比,主機廠還是偏向Tier1供應商,國産MCU目前主要用于中低端市場。

沒有晶片,自己造?

既然老牌Tier 1們可以換個活法,那麼主機廠們選擇親自下場造芯也不足為奇。這其中代表企業正是特斯拉和比亞迪。

特斯拉的自研晶片的計劃始于2014年,2015年秘密組建了晶片自研團隊。彼時特斯拉第一代Autopilot上使用Mobileye的晶片,随後第二代改為英偉達。直到2019年4月,特斯拉自研的FSD晶片正式在量産車上搭載。在AI上,特斯拉也毫不含糊,去年8月釋出的D1晶片,算力高達362TOPS,對比下來,英偉達的Orin晶片也要甘拜下風。

眼看特斯拉已經用上了自研晶片,國内的造車新勢力們也迅速行動了起來,零跑汽車還放言“不造晶片的車企不是一家好科技公司”,當然,零跑汽車真就在零跑C11性能版上用上了自研的“淩芯01”智能駕駛晶片。雖然算力僅為4.2TOPS,但也算在新勢力們開了一個好頭。

與造車新勢力們相比,提早布局半導體領域超過十五年的比亞迪則顯得更加務實。自2004年成立比亞迪半導體以來,比亞迪先是打破國外IGBT晶片的壟斷,同時首款國産量産車規級MCU晶片。迄今為止,比亞迪半導體的車規級MCU裝車量已超過500萬顆,搭載了超50萬輛車。這因如此,比亞迪才能在缺芯潮中幸免于難,避免了停産的影響。

雖然看上去親自造芯可以減少“缺芯”帶來的風險,但Tier 1巨頭們遇到的産能問題,缺少話語權車企們更加難以解決。另外,自研晶片的周期很長,而且失敗的幾率很大,遠水解不了近渴,特别是對于自動駕駛晶片這樣的高端晶片,沒有長時間的積累是很難獲得成效的。在這種情況下,選擇與Tier 1合作更為明智。

結語

在缺芯的視窗期下,整個汽車晶片行業暗流湧動,市場日益增長的需求了給予了入局者新的機會,主機廠、晶片巨頭們都不希望錯過這次機遇,傳統Tier 1廠商也不想在這輪競賽中失去話語權。

但造芯需要時間與技術的積累,消費電子行業如此,汽車行業同樣如此,出局者注定是大多數,堅持下去的隻會是少數幾家。

與此同時,為了更深入地探讨汽車晶片産業鍊,在5月舉辦的世界半導體大會上,鎂客網也将舉辦同期論壇《2022世界半導體大會—IC設計晶片開發者大會》,屆時我們将邀請汽車晶片設計商、主機廠商等,與現場觀衆一起探索汽車晶片的當下與未來趨勢。