中新經緯3月21日電 題:數字時代銀企關系的三個問題值得思考

作者 陳道富 國務院發展研究中心金融研究所副所長

曹勝熙 國務院發展研究中心金融研究所助理研究員

銀企關系是指銀行和企業之間形成的一系列顯性和隐性的契約安排。就一國而言,受其經濟發展水準、金融監管模式、法律和文化背景、科技發展水準等因素影響,銀企關系在中短期内較為穩定。但數字時代技術進步導緻資訊擷取更為便捷、處理成本降低,銀企關系發生重構。這既适應了時代需要,也可能引發一些新的風險,須積極推動轉型并防範可能的風險。

目前,金融科技在銀行業的應用正從“外部合作”轉向“内部嵌入”和“平台化重構”。受科技公司跨界競争和政府政策引導影響,銀行在平衡隐私、安全和價值創造過程中,逐漸将自身業務、交易系統、底層賬戶資料開放給第三方。在業務前台,銀行在網絡貸款、移動支付、賬戶開立、資金存管等領域與第三方機構廣泛合作。尤其是在客戶引流方面,衆多銀行在社交網絡、電商平台和搜尋引擎等大型第三方網際網路平台上提供API接口,吸引客戶購買銀行金融産品和服務;此外,通過開放銀行等便捷支付實踐,銀行也在客戶同意的情況下開放基礎資料給第三方科技企業。在業務中台,銀行與第三方機構合作,提升自身在客戶身份驗證、使用者畫像、風險控制、服務定價等方面的資訊來源和資料分析能力。這一過程中,科技公司對銀行中台所需的核心能力掌握不斷加深,模型适用性持續增強。在業務背景,銀行在雲計算能力建設、資料安全存儲、大資料分析模組化、移動互聯應用開發、網絡安全防護等基礎領域,通過技術合作、共同開發、外包服務等方式引進了第三方科技公司相對成熟的技術和産品,提高了自身科技能力,降低了建設成本。

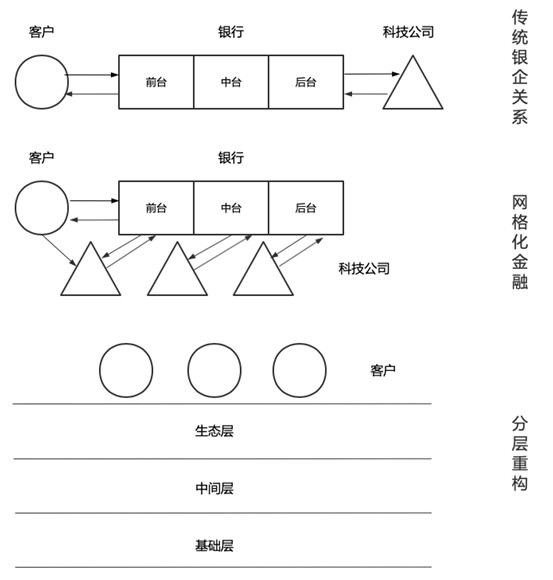

銀行與第三方科技公司間的關系随之變化,雙方不再是僅通過有限業務聯系而連接配接的相對獨立的組織。不斷細化的分工讓各類合作深入銀行業務鍊條,科技公司與銀行形成了網格化連接配接。随着數字化程度的推進和互相了解的加深,交易成本将進一步降低。這會推動傳統組織邊界的模糊,帶來組織形态重構。銀行服務企業的模式也發生改變,先是由原先的“縱向一體化”轉變為“網格化”,随後向生态層(面向客戶直接提供服務)、中間層(應用子產品和資料處理工具)和基礎層(底層資料)分層的“平台化”模式轉變(見圖1)。

圖1:客戶企業—銀行—科技公司關系衍化示意圖

究其根本,銀企關系是組織間的聯系,探讨的是組織邊界問題,不同銀企關系模式由資訊特征和交易成本決定。是以,在數字時代,可以從這個角度來審視銀企關系重構。目前有三大問題值得思考。

第一,如何看待“銀行消亡論”?

基于以上分析,銀行在融資鍊中的角色将發生改變,有四種可能的形态。一是銀企關系強化。銀行通過自建金融科技平台,強化既有銀企關系,甚至部分參與企業管理,危機時救助企業。二是銀企關系松散化,服務子產品化。銀行堅守支付、融資和貸款等金融環節,并加強與第三方科技平台合作。三是平台主導的“銀行—平台—企業”關系。銀行僅作為資金方,承擔資産負債表管理和監管合規義務。大型網際網路平台公司成為企業金融服務的綜合內建商。四是金融脫媒。平台公司成為撮合金融服務供需的基礎設施,完全通過直接融資和中介組織實作金融功能。現實中,大銀行和中小銀行或将走向不同的模式。大銀行的市場基礎好,資本雄厚,技術能力強,将強化銀企關系,轉型為數字金融服務的重要節點和綜合平台。中小銀行市場基礎相對薄弱,資金和科技能力有所不足,更傾向于選擇服務子產品化的較松散銀企關系,專注于服務特定行業。

第二,資訊能否完全公共化?

數字時代資料成為生産要素,資訊産業鍊被延長并社會化,資料在更廣範圍内被有效使用。但要産生有效資料,需要市場主體的自主行為。考慮到資訊産業鍊内在的激勵限制機制要求和軟資訊的個體性,數字時代的資訊會有更強的公共屬性,但仍需要保留必要的私有性,須通過平衡資訊安全、隐私、價值的共享技術和利益合理配置設定機制實作資訊的合理公共化。資訊公共化可能會導緻資訊搜集主體的激勵不足。從理論上講,共享的資訊屬于全行業的公共品,資訊搜集行為正外部性高,成本需要由資訊搜集方承擔,收益卻是全行業共享的。尤其是一些企業的非标準化資訊,需要付出較高成本才能獲得。銀行本可以靠長期租金收益覆寫前期的資訊搜內建本,但資訊共享後,銀行失去了收取相對長期高租金的可能,也就缺少搜集相應非标準化資訊的動力。根據學者對信用評分共享影響的研究,資訊共享确實降低了企業切換貸款銀行的成本,尤其是對信用曆史較短的中小企業而言。但是,資訊共享也确實降低了銀行為企業提供長期貸款的意願,這暗示銀行在資訊共享後對企業專有資訊的搜集動力減弱。

此外,軟資訊的重要作用難以替代,尤其是在經濟下行階段。用于企業貸款決策的資訊可以分為兩類,一類是公開的資訊(資産負債表、評級,乃至更細緻的交易行為等),這一類資訊因為可以量化,被稱為硬資訊(Hard Information);另一類是需要通過貸款專員與公司管理者之間反複互動獲得的内部資訊,如行業前景、員工心态等,這些資訊主要基于貸款專員的主觀評價,被稱為為軟資訊(Soft Information)。過去的幾十年間,由于監管壓力和金融科技的發展,硬資訊的範圍在擴大,作用也在增強。但是,對中小企業而言,軟資訊依舊是企業貸款的重要決定因素。在危機中,反映企業風險狀況的硬資訊會失去其預測能力;但關于公司未來發展的軟資訊卻依舊在不斷更新,銀行可以依靠這些軟資訊,減少不确定性。

第三,監管是“穿透還原”還是“節點式”重構?

金融業實作分工細化和網格化後,傳統的以單一機構為核心,全面承擔金融鍊條風險的模式不再成立。金融監管部門有兩種選擇。一是以現行監管架構為基石,按照“穿透還原”的原則,要求金融機構對各類業務進行合并報表,表外回表内等操作,維持以機構為主的監管。二是創新監管方式,從本質出發了解金融監管的目标,把握監管原則,根據金融業務形态的變化打造新的監管架構和技藝。

金融監管本質上就是要保證每個參與主體權責利對等,盡可能将外部性内化。或者說,就是要確定合适的人和機構針對合适的客戶以合适的形式提供合适的産品和服務。其中,對股東、高管、營銷和專業人員的資質審查構成了確定“合适的人”的方式;牌照管理、資本金、專業和誠信的要求構成了確定“合适的機構”的方式。類似地,合格投資者要具有專業知識、風險承受能力和民事能力;合适的形式意味着行為監管,包括關聯交易、壟斷行為、資訊披露等。

是以,針對網格化的金融業态,可以對金融監管進行“節點式”重構。将前述監管精神落實到鍊條上每個環節,保證每個節點的行為都遵循這些監管理念。而節點則是能為自己的行為承擔全部後果的主體。

總之,數字經濟将人與自然,人與人之間的關系映射到數字空間,人類管理這些關系的權利義務邏輯也需要映射到數字空間,才能在數字空間完整繼承人類現有對自然和社會的認知和探索。(中新經緯APP)

中新經緯版權所有,未經書面授權,任何機關及個人不得轉載、摘編或以其它方式使用。本文不代表中新經緯觀點。

責任編輯:王蕾

![一輛車最高補貼3萬,這地車市火了:熱銷車型要等4個月[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)