本文由公衆号首發,更多文章可微信關注我們的公衆号:并購優塾産業鍊地圖

今天,我們要跟蹤的是第三代半導體材料碳化矽産業鍊近況:

目前,行業内将半導體材料劃分為三代:初代以矽和鍺為代表;第二代以砷化镓為代表;第三代是指碳化矽和氮化镓。

對分類方法,上面的這個分類有争議,一些行業專家認為,這是國内的分法,在海外不做這種代次分法,将三代半導體統稱為“化合物半導體”。從行業的視角來看,三代半導體之間,并非是非此即彼的替代關系,各有各的市場。

第三代半導體,特征是“寬禁帶(Wide Band-Gap,WBG)”,禁帶寬度是矽的3倍,其核心優勢展現在能夠大幅降低産品功耗、提高能量轉換效率,實作節能目的。

其中,碳化矽功率器件的特點,是能夠承受高電壓、大電流,主要應用于新能源汽車、光伏等領域。

氮化镓功率器件,具有良好的高頻率、高功率特性,應用于5G通訊等射頻領域。對氮化镓,之前我們覆寫過,詳見優塾産業鍊地圖,此處不詳細叙述。

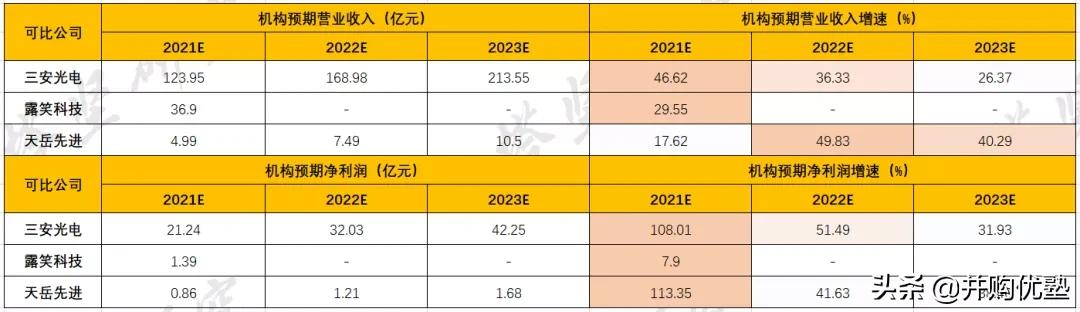

從碳化矽産業鍊上的參與者近期增長情況來看:

三安光電——2021年三季報,實作營業收入95.32億元,同比增長61.54%;實作歸母淨利潤12.86億元,同比下滑37.04%。

露笑科技——2021年三季報,實作營業收入26.76億元,同比增長39.93%;實作歸母淨利潤1.65億元,同比下滑13.42%。

天嶽先進——2021年三季報,實作營業收入3.7億元,同比增長29.91%;實作歸母淨利潤0.54億元,同比增長108.69%。

2022年1月28日,其釋出2021年業績預告,預計2021年歸母淨利潤為0.82-0.98億元,同比增長212.81%-215.31%;扣非歸母淨利潤為0.12-0.14億元,同比下滑47.11%-38.27%,實作扭虧為盈。

從機構對産業鍊景氣度的預期情況來看:

圖:機構一緻預期增速和行業景氣度

來源:Wind、塔堅研究

碳化矽這條産業鍊的各環節,包括:

圖:碳化矽産業鍊圖譜

來源:塔堅研究

上遊——主要是裝置和原材料供應商。裝置包括長晶爐、切割研磨、薄膜沉積等,代表企業有北方華創、中微公司、晶盛機電;原材料有碳粉、矽粉、石墨件、石墨氈、抛光液等,代表企業有山東天屹、中鋼新型材料、河南創研新材料、安集科技等。

中遊——碳化矽晶片制造商,國内企業有三安光電、天嶽先進、露笑科技、天科合達,海外企業有Wolfspeed、II-VI、德國SiCrystal、瑞典Norstel。

下遊——為終端應用,下遊應有領域有新能源汽車、5G通訊、光伏發電、軌道交通等,代表企業特斯拉、蔚來、高通、博通、陽光電源、斯達半導、時代電氣等。

看到這裡,有幾個值得思考的問題:

1)碳化矽的市場規模如何測算,行業未來的增長驅動力是什麼?

2)從關鍵經營資料看,碳化矽領域,各家産品布局有何異同,競争力如何?

本報告,将更新到産業鍊地圖

(壹)

首先,我們先從收入體量和業務結構入手,對各家公司有一個大緻了解。

以2020年收入為例,三安光電(84.54億元)>露笑科技(28.48億元)>天嶽先進(4.25億元)。

從碳化矽産品收入來看,天嶽先進(3.5億元)>露笑科技(約2億元)>三安光電(約0.2億元)。

從收入構成看:

一、三安光電——營業收入中約70%來自化合物半導體産品,27.35%為材料銷售以及2%左右的租金物業收入。

化合物半導體——包括砷化物、氮化物、磷化物以及碳化矽等化合物半導體新材料所涉及的外延片、晶片。其中,LED晶片業務占比約70%以上,第二代、第三代半導體占比不到30%,碳化矽收入無具體資料披露。

材料和廢料——材料是生産LED電極所需的鉑金和黃金等貴金屬,廢料則是生産過程中産生的黃金廢料。

圖:收入結構(機關:億元)

二、露笑科技——主要收入為漆包線,占收入比重約62%,其餘還有機電裝置(15%)、光伏發電(21%)等。

原業務是漆包線,一種電工産品中使用的導電金屬電線,用于電磁能的轉換,新業務是光伏發電和第三代半導體。光伏發電業務,來自收購的順宇潔能公司,主要産品為電力,有集中式和分布式光伏發電,主要客戶為國家電網。

第三代半導體以碳化矽沉襯底為主,根據行業調研情況看,2021年,其碳化矽收入約為2億元,占收入比重在5%左右。

三、天嶽先進——主營收入主要是碳化矽襯底(占比82.2%)和晶棒(17.8%)。

2020年,碳化矽襯底收入為3.5億元,占比82.2%。

綜上,天嶽先進以碳化矽為主業,其餘兩家由原主業轉型,碳化矽占比較小。

(貳)

接下來,我們将近期季度的收入和利潤增長情況放在一起,來感覺增長趨勢:

一、營業收入增速

圖:收入增速(機關:%)

2019年,三安光電和露笑科技營業收入均為下滑,分别為10.81%、14.25%。

三安光電,受LED晶片價格同比下滑40%影響,其LED産品售價大幅下降,導緻營業收入出現負增長。

露笑科技,2019年由于在2016年并購的子公司上海正昀和江蘇鼎陽業績出現下滑,導緻其汽車配件和光伏電站EPC業務收入分别下滑49.1%和94.09%。

2020年,三安光電和露笑科技營業收入增速實作增長,分别為13.32%、16.16%。

三安光電,2020年收入增長,主要來自子公司三安內建量産(括砷化镓射頻、濾波器、氮化镓功率器件等産品量産),全年實作收入9.74億元,同比增長304.83%,砷化镓産能逐季爬坡,出貨順利。

露笑科技,2020年越南建廠開始投産,機電裝置業務全年收入同比增長96.39%。(機電裝置,主要産品有串激電機、永磁直流電機、無刷電機,預計1200萬台/年,)

天嶽先進,營業收入增速從2019年的97.28%降至2021年三季度的29.91%。

天嶽先進收入增長較快,主要是因為其基數較低,收入增長是因為其半絕緣碳化矽襯底銷量和收入持續增長。

半絕緣碳化矽襯底,用于生産氮化镓射頻器件,主要用于基站PA,得益于5G基站建設和雷達下遊市場的需求,驅動其業績增長。根據招股說明書,其大客戶華為,由于環境變動,海外碳化矽采購受限,華為占占收入比重由2019年的8.56%提升至2020年的40.29%。

二、歸母淨利潤增速

圖:歸母淨利潤增速(機關:%)、

三安光電,2019年,2020年淨利潤增速分别下滑54.12%、21.73%,主要原因是LED晶片價格持續下降,同時原材料價格2020年出現上漲,導緻淨利潤持續下滑。

露笑科技,2020年淨利潤增長258.85%,是因為工業制造端景氣度較高,其機電裝置和漆包線業務收入分别增長96.39%、15.04%所緻。

天嶽先進,2019年、2020年淨利潤增速分别為-376.24%、-219.71%,是因為其實施股權激勵确認高額股份支付費用所緻。2019年股份支付費用為2.3億元、2020年為6.6億元。

(叁)

對增長态勢有感覺後,我們接着再将各家公司的收入和利潤情況拆開,看近期财報資料。

一、三安光電——2021年前三季度,累計實作收入95.32億元,同比增長61.54%;歸母淨利潤12.86億元,同比增長37.04%。

1)從單季度增速來分析:

2021年Q3單季度,實作收入34.17億元,同比增長46.49%,環比下滑0.59%;歸母淨利潤4.02億元,同比增長32.56%,環比增長22.94%。

三季度的增長,一方面是LED終端市場需求旺盛,LED晶片價格持續上漲;另外一方面是其子公司,湖北三安、泉州三安、三安內建等部分産能釋放,其中,三安內建三季度實作16.69億元,同比增長152.11%。

其中,湖北三安負責生産Mini/Micro 顯示晶片;泉州三安生産的砷化镓、氮化镓LED襯底、外延、晶片;三安內建則是生産砷化镓射頻、濾波器、碳化矽Mosfet、矽基氮化镓功率器件等,計劃産能有40萬片/年6英寸碳化矽晶圓。

截至2021年底,三安內建可實作碳化矽晶圓40萬片/年,砷化镓射頻産能為9.6萬片/年。

圖:三安光電近8個季度收入、淨利潤及增長情況

圖:單季度營業收入(左圖)、單季度歸母淨利潤(右圖)

2)追溯前幾個季度的增長情況:

2021年Q1-Q3,其收入、淨利潤增長顯著,主要是LED下遊需求旺盛,疊加子公司産能落地,帶來收入增加。

二、露笑科技——2021年前三季度,累計實作收入26.76億元,同比增長39.93%;歸母淨利潤1.65億元,同比下滑13.42%。

2021年Q3單季度,實作收入8.21億元,同比增長6.94%,環比下滑16.14%;歸母淨利潤0.04億元,同比下滑88.99%,環比下滑94.29%。

Q3收入環比下滑,是因為其漆包線業務收入增速放緩。淨利潤同比、環比出現下滑,一是因為上遊原材料銅價同比上漲約30%;二是研發投入同比增加138.15%。

圖:露笑科技近8個季度收入、淨利潤及增長情況

2)追蹤前幾個季度的增長情況:

2019年Q4,淨利潤虧損1.86億元,是因為子公司上海正昀未達成業績承諾,商譽減值2.68億元。

三、天嶽先進——2021年前三季度,累計實作收入3.7億元,同比增長29.91%;歸母淨利潤0.54億元,同比增長108.69%。

1)從單季度增速分析:

2021年Q3單季度,實作收入1.23億元,同比增長29.47%,環比48.19%;歸母淨利潤0.06億元,同比增長100.9%。

Q3季度收入增長是因為其産能擴大,銷售規模上升所緻。淨利潤扭虧為盈,是因為本期無大額股份支付費用。

圖:天嶽先進近8個季度收入、淨利潤及增長情況

2020年、2021年,其營業收入規模明顯提升,是因為其半導體級碳化矽襯底銷量增長,2020年銷量同比增長112.65%。

(肆)

對比完增長情況,我們再來看利潤率的變動情況:

一、毛利率方面

圖:毛利率對比(已改)

對比毛利率,天嶽先進>三安光電>露笑科技。

毛利差異,主要是因為産品結構不同,天嶽先進以碳化矽襯底(毛利率為35.19%)為主,三安光電是LED晶片(毛利率約12%),露笑科技是漆包線(毛利率為5.8%)。

天嶽先進毛利率更高,是因為其超過82%的主營産品為技術壁壘高的碳化矽襯底。并且,其近三年毛利率提升,主要是1)産品供不應求漲價,2)其襯底生産良率提升,機關成本降低。

2019年半絕緣襯底産品毛利率同比增加16.77%,1)受國外禁運影響,導緻國内市場供需失衡,價格上升5,8%;2)良率提升,使得機關成本降低13.97%。

2020年半絕緣産品毛利率同比增加7.83%,是因為生産工藝改進,合格率提升,導緻機關成本同比降低20.37%。

近三年,三安光電和露笑科技毛利率均出現下滑:

三安光電毛利率有所下滑,是因為LED晶片供過于求,導緻價格下降,2019年LED晶片價格整體下跌約35%,2020年LED晶片價格下降約22%。

露笑科技2021年三季度毛利率同比下滑31%,主要是漆包線産品受上遊原材料銅的漲價影響。

綜上,展現碳化矽企業盈利能力的主要有兩方面:

1)生産工藝水準高。生産晶體合格率越過,生産規模越大,能夠有效提升利潤率。

2)主營産品。碳化矽>LED晶片>漆包線。碳化矽生産工藝難度大,下遊需求多,而供給較慢,機關價格更高,而LED晶片和漆包線市場更成熟,擴産容易,容易出現價格戰情況。

二、成本結構方面

從碳化矽為主營業務的天嶽先進為例,超過50%來自制造費用,直接材料占比約40%、剩下不到10%的是直接人工。其中,制造費用主要是裝置折舊。

圖:碳化矽企業成本結構

來源:天嶽先進招股書

注意,生産碳化矽晶圓所需的核心裝置是長晶爐和切割研磨裝置。碳化矽企業通常會有大量長晶爐用于生産晶體,以天嶽先進為例,其擁有生産裝置共668台,其中長晶爐有585,占比88%,是主要的生産裝置。

三、淨利率方面

圖:淨利率對比

三者淨利率的差異主要來自毛利率差異。從淨利率變化情況來看,2020Q3-2020年Q4,天嶽先進淨利率為-200%左右,是因為進行了大額股份支付所緻。

四、期間費用率方面

整體來看,三安光電和露笑科技研發費用率在6%左右,天嶽先進研發費用率占比較高且增長較快,主要是加大對大尺寸襯底等新産品的研發。

圖:研發費用率

天嶽先進2019、2020年管理費用率波動異常,占收入比重高達96.94%、164.56%,是因為其進行股份支付使得管理費分别增長1030%、168%。

圖:銷售費用率(左)與管理費用率(右)

五、淨資産收益率方面

三安光電ROE較為領先,是因為淨利率較高,近三年ROE下滑也是因為淨利率下滑所緻,而淨利率的下滑是因為LED晶片價格下降。

圖:淨資産收益率(機關:%)

(伍)

第三代半導體,主要分為兩類:碳化矽和氮化镓。二者原材料均采用碳化矽襯底制備,不過外延層不同,導緻器件及應用領域不同:

氮化镓器件,采用半絕緣型襯底,生長砷化镓外延後制成射頻器件,适用于高頻、高溫工作環境,應用于射頻領域,如5G通訊。

碳化矽器件,采用導電型碳化矽襯底,生長碳化矽外延後制作MOSFET、IGBT等功率器件,應用于新能源汽車中逆變器、轉換器、電機驅動、光伏發電中逆變器等。

圖:碳化矽襯底應用領域

考慮到下遊應用領域及增長驅動力不同,今天,我們重點來預測碳化矽器件市場規模。

市場規模可用公式表示為:

碳化矽器件市場規模=新能源汽車用市場*碳化矽器件滲透率*價格+光伏逆變器用市場*滲透率*價格

接着,以上幾大因素,我們挨個來拆解:

。。。。。。。。。。。。。。。。。。。。。。。

以上,僅為本報告部分内容,保留一半内容,以供試讀。

如需擷取本文全文,以及其他更多内容,請訂閱 :專業版報告庫、科技版報告庫、産業鍊報告庫、醫藥版報告庫。訂閱咨詢可添加微信:bgys2020

一分耕耘一分收獲,隻有厚積薄發的硬核分析,才能在關鍵時刻洞見未來。

【版權、内容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、複制、傳播。2)尊重原創:如有引用未标注來源,請聯系我們,我們會删除、更正相關内容。3)内容:我們隻做産業研究,以服務于實體經濟建設和科技發展為宗旨,本文基于各産業内公衆公司屬性,據其法定義務内向公衆公開披露之财報、審計、公告等資訊整理,不采納非公開資訊,不為未來變化背書,不支援任何形式決策依據,不提供任何形式投資建議。我們力求資訊準确,但不保證其完整性、準确性、及時性,亦不為任何個人決策和市場變化負責。内容僅服務于産業研究需求、學術讨論需求,不提供證券期貨市場之資訊,不服務于虛拟經濟相關人士、證券期貨市場相關人士,以及無資訊甄别力之人士。如為相關人士,請務必取消對本号的關注,也請勿閱讀本頁任何内容。4)格式:我們僅在微信呈現部分内容,标題内容格式均自主決定,如有異議,請取消對本号的關注。5)主題:鑒于工作量巨大,僅覆寫部分産業,不保證您需要的行業都覆寫,也不接受任何形式私人咨詢問答,請諒解。6)平台:内容以微信平台為唯一出口,不為任何其他平台負責,對仿冒、侵權平台,我們保留法律追訴權力。7)完整性:以上聲明和本頁内容以及本平台所有内容(包括但不限于文字、圖檔、圖表)構成不可分割的部分,在未詳細閱讀并認可本聲明所有條款的前提下,請勿對本頁面以及本平台所有内容做任何形式的浏覽、點選、轉發、評論。