一句話概括,磷化工目前投資邏輯的核心在于工業級的磷酸一铵産量以及濕法磷酸的能力,優質的磷礦資源為輔。這裡我主要聊一聊投資邏輯,以及為什麼作出這樣的結論。文章從不以長短論好壞。

1. 關于磷化工的基本情況,雪球其實有篇文章已經講得很詳細。

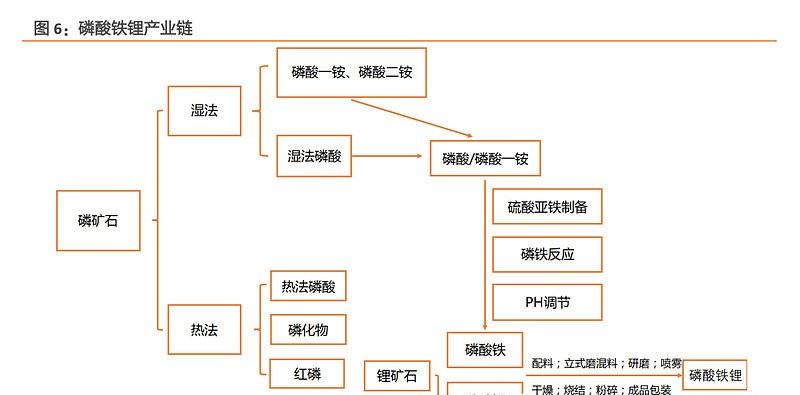

磷化工的投資邏輯

2.資訊量很繁雜,需要理清投資邏輯和關注重點。

磷化工廠家目前生産能力對比

在這裡想和大家再補充幾點:

1. 磷酸鐵的成本幾乎一本來自磷;

2.磷酸和工業級磷酸一铵會産生高固廢的污染物,是以工業級磷酸一铵是非常稀缺的。

3.磷礦可能目前并沒有大家想象的稀缺,當然兩三年之後可能是個不同的場景。500多一頓的礦,說實話,可能運費都不夠,看你怎麼處理,是以這玩意,目前的狀态我并不認為是個具有可持續性且高彈性的礦種。

是以能了解,為什麼哪怕新洋豐母公司,磷礦儲量全國前三,但其實最近走勢算是磷化工中最弱的了麼?

除了相關的技術儲備,企業的現金流,負債率,布局,背後所依靠的資本和礦藏資源也是需要重點考慮的。

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及标的不作推薦,據此買賣,風險自負。