一句话概括,磷化工目前投资逻辑的核心在于工业级的磷酸一铵产量以及湿法磷酸的能力,优质的磷矿资源为辅。这里我主要聊一聊投资逻辑,以及为什么作出这样的结论。文章从不以长短论好坏。

1. 关于磷化工的基本情况,雪球其实有篇文章已经讲得很详细。

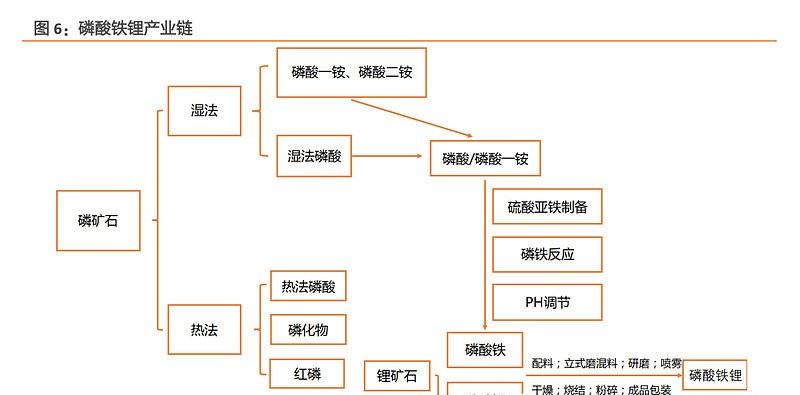

磷化工的投资逻辑

2.信息量很繁杂,需要理清投资逻辑和关注重点。

磷化工厂家目前生产能力对比

在这里想和大家再补充几点:

1. 磷酸铁的成本几乎一本来自磷;

2.磷酸和工业级磷酸一铵会产生高固废的污染物,所以工业级磷酸一铵是非常稀缺的。

3.磷矿可能目前并没有大家想象的稀缺,当然两三年之后可能是个不同的场景。500多一顿的矿,说实话,可能运费都不够,看你怎么处理,所以这玩意,目前的状态我并不认为是个具有可持续性且高弹性的矿种。

所以能理解,为什么哪怕新洋丰母公司,磷矿储量全国前三,但其实最近走势算是磷化工中最弱的了么?

除了相关的技术储备,企业的现金流,负债率,布局,背后所依靠的资本和矿藏资源也是需要重点考虑的。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。