(報告出品方/作者:浙商證券,蔣高振)

1. 隔離晶片:電路安全保障晶片國産替代加速期

隔離器件是将輸入信号進行轉換并輸出,以實作輸入、輸出兩端電氣隔離的一種安規器件。電氣隔離能夠保證強電電路和弱電電路之間信号傳輸的安全性,如果沒有進行電氣隔離,一旦發生故障,強電電路的電流将直接流到弱電電路,可能會對人員安全造成傷害,或對電路及裝置造成損害。另外,電氣隔離去除了兩個電路之間的接地環路,可以阻斷共模、浪湧等幹擾信号的傳播,讓電子系統具有更高的安全性和可靠性。一般來說,涉及到高電壓(強電)和低電壓(弱電)之間信号傳輸的裝置大都需要進行電氣隔離并通過安規認證。

數字隔離器是最簡單的隔離器件。隔離器件可以分為5 類:數字隔離器,隔離接口,隔離運放,隔離驅動及隔離電源。其中數字隔離器為最簡單的隔離器件。

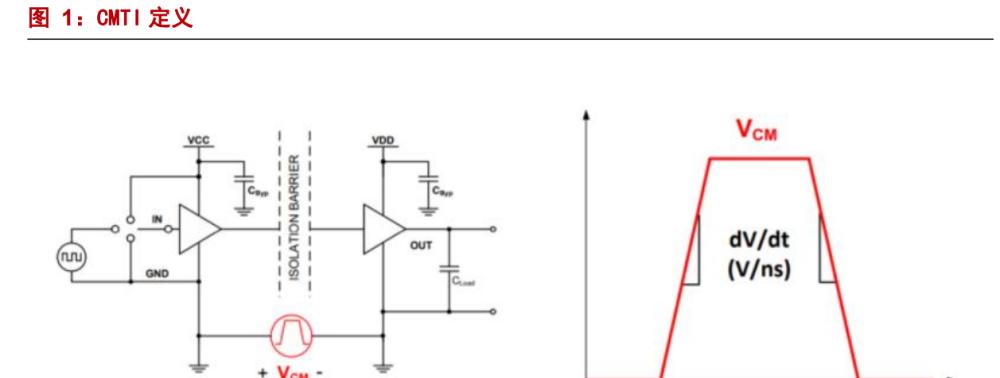

CMTI(共模瞬變抗擾度,)為衡量數字隔離器性能的關鍵名額。CMTI 是隔離産品最重要的名額之一。 CMTI 指是指瞬态穿過隔離層以破壞驅動器輸出狀态所需的最低上升或下降 dV/dt(kV/ s or V/ns)。以光伏逆變器系統為例,隔離驅動器有一側的地是懸浮的并且快速切換的。CMTI 是一個關鍵名額,如果 CMTI 能力不夠,可能會導緻輸出錯誤,可能會出現電路短路,影響系統安全。對其他應用比如電機驅動器,變頻器也是如此。除了 CMTI 之外,還有 EMC,時序能力,壽命等名額用于衡量數字隔離器性能。

1.1. 數字隔離器:最基礎的隔離器件

數字隔離器是新一代隔離器件。隔離器件廣泛應用于資訊通訊、電力電表、工業控制、新能源汽車等各個領域。從技術路線上來說,隔離器件可以分為光耦和數字隔離晶片兩種。相比傳統光耦,數字隔離晶片是更新一代、尺寸更小、速度更快、功耗更低、溫度範圍更廣的隔離器件,并且擁有更高的可靠性和更長的壽命。

數字隔離又分為磁耦合和電容耦合。磁耦數字隔離器由ADI 設計開發的一款适合高壓環境的隔離電路。它是一種基于晶片尺寸的變壓器,采用了COMS工藝+線圈結構,傳輸速度快,可靠性強,但專利封鎖強。電容耦合采用電容做信号傳輸,實作較為簡單,國内公司大多采用電容耦合方案。

1) 光耦:通過電到光到電的形式進行信号傳輸。

2) 容耦:采用高頻信号調制解調将輸入信号通過電容隔離之後傳輸出去。

3) 磁耦:主要通過磁場進行能量傳遞将信号進行隔離傳輸。

從下遊應用來看,數字隔離晶片主要應用于資訊通訊、電力自動化、工廠自動化、工業測量、汽車車體通訊等。根據 Markets and Markets 的資料,2020 年數字隔離類晶片在工業領域上使用最多,占比達 28.58%,其次是汽車電子行業,占比達16.84%,通信領域位居第三,占比達 14.11%。未來随着工業自動化和汽車電氣化程序的推進,根據Marketsand Markets 的統計,與 2020 年相比,2026 年工業領域、汽車電子領域和通信領域在數字隔離類晶片的市場占比将分别穩定在 28.80%、16.79%和14.31%。

随着工控,新能源汽車及 5G 基站需求持續景氣,數字隔離器件市場蓬勃發展。據IHSMarkets 統計,2020 年數字隔離器件市場規模達到 4.5 億美元,預計到2024 年增長至7.7億美元,CAGR 達+14.3%。

1.2. 隔離接口:通訊接口的安全保障

隔離接口即數字隔離器加接口晶片組合,多用于高壓領域(超48V)。接口晶片是基于通用和特定協定且具有通信功能的晶片,廣泛應用于電子系統之間的信号傳輸,可提高系統性能和可靠性。接口晶片分為隔離與非隔離兩種,其中非隔離接口晶片占比超70%。

常見的接口為 I2C、RS-485、CAN 等不同标準。其中RS-485 廣泛應用于工業領域,I2C 及 CAN 接口多用于汽車領域。以新能源汽車為例,隔離接口廣泛應用于主驅,空壓機,OBC,BMS,加熱器等領域,單車用量數量超過 10 顆,單車價值量近100元。

1.3. 隔離驅動:賦能功率半導體

隔離驅動即數字隔離器與驅動晶片的組合。驅動晶片是用來驅動MOSFET、IGBT、SiC、GaN 等功率器件的晶片,能夠放大控制晶片(MCU)的邏輯信号,包括放大電壓幅度、增強電流輸出能力,以實作快速開啟和關斷功率器件。隔離驅動晶片能夠在驅動功率器件的同時,提供原副邊電氣隔離功能容。

在電源與充電樁等高功率應用中,通常需要專用驅動器來驅動最後一級的功率半導體。給功率管增加驅動的方式有兩種,一種是非隔離驅動,一種是隔離驅動。傳統電路裡面經常見到非隔離驅動,在高壓應用中一般采用半橋非隔離驅動,非隔離驅動有很多局限性。

1) 非隔離驅動子產品整體都在同一矽片上,是以耐壓無法超出矽工藝極限,大多數非隔離驅動器的工作電壓都不超過 700 伏。

2) 非隔離驅動耐負壓能力較弱,是以如果采用非隔離驅動,應特别注意兩管間電路設計。

3) 非隔離驅動與控制晶片共地,不夠靈活,無法滿足現在許多複雜的拓撲電路要求。

相比非隔離驅動,隔離驅動就有很多優勢,這裡以數字隔離驅動來做說明。在數字隔離驅動器内部,有兩塊或更多的矽片,矽片之間通過絕緣材料隔離,而控制信号通過電容型或電磁型方式穿過隔離層來傳遞,進而讓輸入與輸出處于不同矽片上,這種隔離方式能繞過矽工藝極限,可以滿足高耐壓需求,隔離驅動可以承受10kV以上的浪湧電壓。

隔離驅動開發難度較高,需要适配 IGBT 廠商。隔離産品中隔離驅動開發難度最高,可靠性要求也最高。使用 IGBT 等功率器件的高壓場景往往會使用隔離驅動,通常一顆IGBT 搭配一顆隔離驅動。由于與 IGBT 密切相關,是以隔離驅動開發時往往需要與IGBT廠商共同定義,具備 IGBT 研發能力的廠商隔離驅動晶片能力較強。如英飛淩搭配自家IGBT 共同使用;ADI 與富士通合作緊密,而國産隔離廠商有望與國産IGBT廠商形成緊密合作。

1.4. 隔離采樣:電路信号監控者

隔離采樣也稱隔離運放即數字隔離器與運算放大器的組合。隔離采樣包括隔離ADC,隔離電流放大器,隔離電壓放大器等。在工業和汽車應用的高壓電流檢測中,通常采用基于霍爾的電流傳感器和基于分流器的采樣兩種方案。前者具有天然的隔離特性,而後者需要增加隔離運放或調制器來進行電氣隔離。相較而言,基于分流器加隔離運放/調制器的采樣方案具有更高的精度和更低的非線性度,同時失調電壓和失調電壓溫漂較低,且不易受到外部磁場的幹擾。

隔離采樣的需求量取決于采樣通道數。以 BMS 以及MCU 為例。一般MCU中隻需要采取一路,部分考慮功能安全方案的放可以采兩路。大型儲能BMS 中可能采集更多。(報告來源:未來智庫)

2. 産業趨勢:新能源産業驅動隔離晶片需求上行

新能源時代下強電弱電場景增加,安全性需求日益提升。數字隔離類晶片作用是保證強電電路和弱電電路之間信号傳輸的安全性。在新能源時代下,通訊、資料中心、工業變頻器、伺服、光儲系統、智能電網、新能源車等市場快速發展,擴大了強電電路和弱電電路的之間信号傳輸的使用場景,同時随着各類系統對安全性的要求越來越高,隔離晶片被更多的內建到信号鍊和電源類等模拟晶片中,進一步擴大了隔離類晶片的整體需求。

數字隔離晶片應用場景寬泛,新能源車、工控和光伏系統成為應用先驅。從下遊需求來看,電動汽車、工控和光伏太陽能系統是率先采納數字隔離器的應用先驅。因為這些系統對體積、轉換效能、成本和高可靠度的要求愈來愈嚴苛,導緻傳統光電耦合器的性能逐漸不敷應用需求。此外,帶隔離驅動的電機在工業領域使用增加、工業物聯網對隔離接口的需求和汽車電氣化對安規需求提升等因素,進一步促進了數字隔離類晶片市場的發展。根據 Markets and Markets 的資料,2020 年數字隔離類晶片在工業領域上使用最多,占比達 28.58%,其次是汽車電子行業,占比達16.84%,通信領域位居第三,占比達 14.11%。

2.1. 光伏裝機量提升帶動隔離需求

光伏新增裝機量持續提升。根據CPIA資料,2021年全球光伏新增裝機規模達到170GW,創曆史新高。各國光伏新增裝機資料亮眼,其中,中國新增裝機規模54.88GW,同比+13.9%。國家能源局資料顯示,2022年1月,大陸新增光伏裝機容量7.38GW,同比+212%。未來随着“碳中和”,“碳達峰”目标的推進,光伏發電作為環保發電方式,其發展前景廣闊。CPIA預計,2022年全球新增裝機量有望達到195-245GW,中國預計可達75-90GW,繼續保持高景氣增長。

光伏逆變器中隔離晶片等需求量大。出于安全和可行性考慮,并網PV轉換器把獲得的直流與交流網相隔離。隔離的作用通常是滿足安全法規的要求。電網電壓和注入電網的電流必須精确監控。根據拓撲圖不同,對隔離驅動、隔離采樣、數字隔離以及接口有不同數量的需求。我們将常見的 200kw 逆變器隔離産品需求梳理如下:

1) 隔離驅動:搭配 IGBT,通常一個 IGBT 搭配一顆隔離驅動,200kw逆變器通常4 個子產品,每個子產品對應 4 路,每路對應 2 個 IGBT 單管,合計對應近50個隔離驅動。

2) 隔離接口:按照逆變器通道數計算,通常一套逆變器對應20~30 個通道,對應約5~10 個隔離接口。

3) 隔離運放:一套逆變器平均用 4 個隔離運放。

2.2. 新能源車擴大隔離晶片需求

汽車向新能源化轉型步伐明顯提速。根據中國汽車工業協會資料,2021年中國汽車總銷量為2627.5萬輛,同比增長3.8%;新能源汽車銷量為352.1萬輛,同比增長159%,滲透率方面來看,新能源乘用車滲透率持續提升,2021全年新能源汽車滲透達到13.4%,并于9月份突破20%,而2020年滲透率僅為5.4%。中國新能源汽車銷量占據全球新能源汽車市場50%的份額,新能源車已經實作對燃油車市場的替代效應,并拉動汽車加速向新能源化轉型的步伐,行業整體呈現出快速發展的态勢。據《新能源汽車産業發展規劃》預計到2025年新能源汽車占比将達到20%,我們預計2022年新能源汽車年銷量将有望突破500萬輛,滲透率有望達到20%。

新能源汽車催生更多數字隔離晶片需求。與汽油車相比,新能源汽車的電氣化程度更高。出于安規和裝置保護的需求,數字隔離類晶片也更多地應用于新能源汽車高瓦數功率電子裝置中,包括車載充電器(OBC)、電池管理系統(BMS)、DC/DC轉換器、電機控制驅動逆變器、CAN/LIN 總線通訊等汽電子系統,成為新型電子傳動系統和電池系統的關鍵元件。是以,新能源汽車新增了多種數字隔離類晶片産品的需求。

新能源汽車單車隔離晶片價值量近 400 元。以電機驅動為例,電控單元(ECU)和電機控制器之間的 CAN 通訊需要隔離晶片,功率管和控制器之間需要隔離栅極驅動器,電機驅動的電流采樣需要隔離 ADC/隔離運放。除了對隔離晶片數量需求的提升,新能源汽車還提升了對隔離技術的要求。電池功率密度的提高帶來了電池工作電壓的提高,純電汽車(EV)或各種形式的混合動力電動汽車(HEV)的高壓電池可達到200V-400V,同時具有較高的運作溫度,這要求數字隔離晶片具有高耐壓的特性以及滿足車規級溫度要求,傳統的光耦的已經不能應對在高溫環境下工作的需要。我們将新能源汽車隔離晶片用量梳理如下:

主驅:6 顆隔離驅動晶片,2 顆隔離采樣晶片,1 顆can 隔離接口晶片,1顆數字隔離器,3 顆電流采樣晶片。

空壓機:3 顆隔離驅動晶片。2 顆隔離采樣晶片,3 顆電流采樣晶片,1 顆can隔離接口晶片,2 顆數字隔離器。

OBC 和 DCDC:4 顆隔離采樣,隔離驅動 7~14 顆(SIC 單管14 顆,IGBT 用7顆),6顆電流采樣晶片,2 顆 can 隔離接口晶片。

BMS: 2 顆電流采樣,2 顆數字隔離,1 顆 can 隔離接口,1 顆隔離驅動。

加熱器:2 顆隔離采樣,3 顆隔離驅動,1 顆 can 接口。

PDU:2 顆數字隔離器,1 顆 can 接口。

2.3. 工控為隔離晶片主要應用場景

工控為數字隔離晶片主要應用場景。工業 4.0 背景下,人機互動情形會随着機器裝置的增長而增多,而工業用電為 220V 至 380V 交流電,遠超人體的安全電壓36V。為了保障生産人員的人身安全,必須對高低壓之間的信号傳輸進行隔離以保護操作人員免受電擊,該類隔離需求涉及人機互動的各個節點。具體來說,工業自動化系統有多個PLC/DCS節點,每個 PLC/DCS 節點控制一至多個變送器、機械手、變頻器、伺服等裝置,出于安規需要,上述裝置對數字隔離類晶片均有需求。

工業場景主要是伺服器及 PLC 等産品對隔離晶片需求較多,我們将其隔離晶片的需求梳理如下:

伺服器:變頻器部分主要需求為隔離驅動,每個 IGBT 需求一個隔離驅動。另外根據伺服器通道數情況,需要 5~10 個數字隔離器。

PLC:根據輸入輸出點位決定,每個點位需要一個數字隔離器,平均每個PLC輸入輸出點位約 30 個,即需要 30 個數字隔離器。此外還需要1 顆通訊用的隔離接口。

工業電驅:工業電驅需要 2 顆隔離采樣,3 顆隔離電源及3 顆隔離接口。

2.4. 電網智能化帶動隔離晶片需求

隔離與接口晶片産品主要用于智能電網中的用電終端、配電終端、繼電保護終端等各類型裝置中,來實作對電網狀态、計量情況等資料的監測和上報。目前隔離晶片在電網中主要應用于斷路器,充電樁和智能電表等場景;智能電表主要用數字隔離器,充電樁主要用隔離驅動,數字隔離器和運放,斷路器主要用數字隔離器;随着電網智能化程序的推進,應用隔離與接口晶片的終端裝置數量的需求量不斷增長。我們将智能電網的隔離晶片需求梳理如下:

智能電表:主要需求為數字隔離器,根據電表通道數計算,通常電表為1-8通道,對應 1~2 個數字隔離器。

直流充電樁:目前在中國,直流充電樁通常使用直流充電子產品功率等級為15-30kW,通過堆棧建立 150kW 新能源汽車充電樁方案。平均每個直流充電子產品需要3 顆隔離驅動,3 顆數字隔離器,2 顆隔離運放及 4 個隔離接口。

交流充電樁:與直流充電樁相比,交流充電樁以更低廉的價格和更簡易的部署得到很多終端客戶的喜愛。主流交流充電樁平均功率為 7kW, 平均每個交流充電樁需要4顆數字隔離,4 顆隔離接口,2 顆隔離運放及 1 顆隔離驅動。(報告來源:未來智庫)

3. 競争格局:國産模拟晶片廠商差異化破局之路數

字隔離器—歐美廠商掌握全球市場話語權,國内廠商奮起直追。數字隔離領域的國際市場主要供應商為 ADI、TI、Silicon Labs 等歐美半導體公司,國内主要供應商為納芯微、榮湃半導體等。在隔離技術方面,ADI 于 2007 年率先推出磁耦合技術,SiliconLabs在 2009 年于業内首發電容耦合數字隔離技術,TI、納芯微、榮湃半導體使用的均為電容耦合數字隔離技術。納芯微是國内較早規模量産數字隔離晶片的公司,各品類數字隔離類晶片中的主要型号通過了 VDE、UL、CQC 等安規認證,并且部分型号通過了VDE0884-11 增強隔離認證,相關隔離與接口産品已成功進入多個行業一線客戶的供應體系并實作批量供貨。根據 Markets and Markets 的資料,2020 年全球數字隔離類晶片的出貨量為 7.01 億顆,同年納芯微市場占有率為 5.12%。

隔離驅動—擁有 IGBT能力廠商占據主導。目前國際市場驅動晶片的供應商以Infineon、TI、ROHM(羅姆半導體)、ST(意法半導體)、ADI、Silicon Labs 等公司為主,其中Infineon、TI、ADI、Silicon Labs 等企業推出了可應用于新能源汽車的隔離驅動晶片。由于隔離驅動晶片技術難度較大,需要同時具備高壓隔離技術和驅動技術,國内擁有隔離驅動晶片産品的公司較少。國内納芯微已進入比亞迪、五菱汽車、長城汽車、一汽集團、甯德時代等國内主流終端廠商的新能源汽車供應體系并實作批量裝車。

4.重點公司分析

4.1. 納芯微:隔離晶片領跑者,汽車電動化驅動高成長

傳感+隔離技術組合,主打高壁壘市場。公司自成立以來始終緻力于高性能高可靠性模拟晶片設計。形成了以傳感+隔離為核心的産品組合,并逐漸拓展接口及驅動與采樣晶片。公司傳感 ASIC 産品覆寫壓力傳感器、矽麥克風、加速度傳感器等多品類産品并已實作汽車前裝市場批量出貨。公司數字隔離性能國際領先,主要應用于工控,新能源及汽車等高壁壘市場,并與接口、驅動及采樣晶片結合,建構完整産品矩陣。

主要産品包括信号感覺晶片、隔離與接口晶片、驅動與采樣晶片,應用于資訊通訊、工業控制、汽車電子和消費電子等領域,可供銷售産品型号超800 款。憑借從消費級、工業級到車規級的産品覆寫能力以及對客戶應用場景的精準把握能力,公司已與中興通訊、彙川技術、霍尼韋爾、智芯微、陽光電源、海康威視、韋爾股份等客戶建立深度合作。車規級晶片已在比亞迪、東風汽車、五菱汽車、長城汽車、上汽大通、一汽集團、甯德時代、雲内動力等終端廠商實作批量裝車,同時進入了上汽大衆、聯合汽車電子、森薩塔等終端廠商的供應體系。

公司收入規模及利潤規模呈現大幅上漲。2021 年實作營業收入約8.62 億元,同比上升 256 %,實作歸母淨利潤 2.21 億元,同比上升 334%。得益于長期的研發投入和技術積累、晶片國産化的政策支援以及龐大的國内市場需求,公司信号感覺、隔離與接口、驅動與采樣等主要晶片産品在各領域取得較大增長。

4.2. 思瑞浦:推出高性能隔離産品,平台化布局日益完善

泛工業模拟 IC 龍頭再發力,隔離産品線進一步拓展。思瑞浦作為泛工業領域模拟IC 龍頭,公司自 2019 年起便深耕隔離技術,已積累豐富的發明專利,其中基礎隔離、傳輸電路、工藝優化、新型封裝等技術專利共計 9 項,國内領先。

隔離産品性能國際領先。此前,公司已推出 2 通道數字隔離器,獲得客戶認可與好評,2022 年 3 月推出 TPT7740/7741/7742 四通道數字隔離器、TPT7487/7488 隔離RS485、TPT71050/71044 隔離 CAN 等系列隔離産品,适用工廠自動化、電力自動化、電機驅動、電源控制、醫療等。特别适合碳化矽/氮化镓的新能源等應用場景。隔離新品性能名額領先。就産品性能來看,隔離電壓等級高、靜電保護與浪湧防護能力強、±200kV/μsCMTI能力國際領先。公司作為泛工業模拟 IC 龍頭,未來将結合自身信号鍊及電源産品的優勢,持續推出隔離運放、隔離驅動、隔離電源等隔離産品。

品類持續擴充、平台化布局越發完善。公司深耕信号鍊IC,并持續拓展電源管理、MCU、AFE 等産品線,21 年産品型号累計超過 1600 個,新增400 款以上。且從下遊市場來看,21 年公司工業、汽車電子、醫療、消費類營收已達4 成以上,随着隔離、汽車電子平台的進一步豐富,在工業、汽車等高性能、高可靠性市場的競争力将更為凸顯。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。