文 | 鄭燦城、周有輝

編輯 | 彭孝秋

蘇州納芯微(688052.SH)将以230元/股的價格于今日在科創闆上市,這也将成為市場讨論的焦點。

一方面,打新收益堪憂。今年為止科創闆上市的37家企業中就有20家破發,比例超過一半。上周科創闆的新股再次重新整理了下限。唯捷創芯上市首日就收跌36%,另外兩隻新股分别在上市首日收跌近30%、23%。4月19日經緯恒潤破發,保薦人中信證券一天浮虧8000萬,相比之下,英集芯首日收跌不到10%,已經算是不錯的成績。

另一方面,納芯微拟募集僅7.5億,公告顯示,納芯微預計募資58億,超募50多億。這個金額無疑是納芯微的又一挑戰。發行結果顯示,棄購金額為7.78億元,占比13.38%,棄購金額和棄購比例排A股第一。

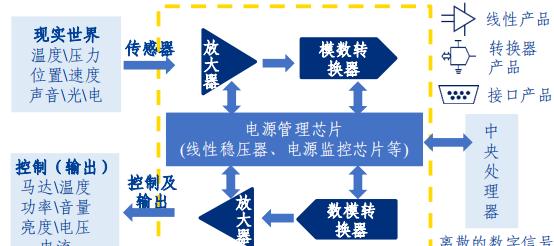

納芯微主營業務圍繞信号鍊晶片。根據處理信号是模拟信号還是數字信号,晶片可以分為模拟晶片和數字晶片兩種。其中,模拟晶片可以進一步分為射頻晶片、電源管理晶片和信号鍊晶片三類。

現實世界大部分信号,比如溫度、壓力、聲音等等都是模拟信号,信号鍊晶片的作用就是将現實世界的實體量轉化為數字世界中可了解的數字信号。

(資料來源:長江證券研究所)

不同于數字晶片,模拟晶片設計更為複雜,這也決定了模拟晶片的先進水準在很大程度取決于研發的經驗積累。中國在這個領域起步較晚,世界前十大模拟晶片企業無一為中國企業,兩家模拟晶片龍頭TI和ADI就分别占據了市場19%、9%的份額。

(資料來源:IC Insights、納芯微招股書)

IC insights資料顯示,全球模拟晶片市場規模約為500億美元,而中國就占了一半的需求。外部環境變化使得晶片行業重新洗牌。納芯微作為其中一家企業,疊加下遊應用的爆發,業績呈現指數級增長。

2018-2021年納芯微營業收入分别為4022.33萬元、9210.32萬元、2.42億元、8.62億元,扣非淨利潤為201.84萬元、670.81萬元、4049.28萬元和2.16億元。

(資料來源:納芯微公告,36氪制圖)

那麼,下遊市場發生了哪些變化?納芯微又是如何把握的?其107倍的市盈率是市場追捧的泡沫還是投資者對納芯微的認可?36氪将從納芯微的發展曆程和其中的資本運作出發回答這些問題。

做傳感器配套晶片起家,布局汽車、工業領域

拆解來看,納芯微的收入曲線呈倒S型,2013年到2017年,納芯微收入雖然整體呈現上升,但增速越漲越低,2017年由于下遊擴張不及預期,收入規模僅擴大約2%。

(資料來源:納芯微轉讓說明書、納芯微年度報告,36氪制圖)

納芯微控股股東和實際控制人為王升楊、盛雲、王一峰。其中,納芯微創始人王升楊碩士畢業于北京大學電子與通信工程專業,畢業後加入世界排名第二的模拟晶片廠商ADI任設計工程師。2013年5月,王升楊拉前同僚盛雲共同成立納芯微。

同年9月,王升楊拉大學同學王一峰入夥,将屬于王升楊和盛雲的1.5萬元注冊資本平價轉讓給王一峰。納芯微新三闆上市時,王一峰出任納芯微董秘。

成立之初,納芯微聚焦的是信号調理ASIC晶片 ,其是傳感器敏感元件的配套産品,兩者結合的産物就是傳感器。

傳感器敏感元件能夠捕捉現實世界微弱的模拟信号,但是這些信号一般不能直接用于電子裝置,且受外界影響較大。信号調理晶片就承擔中介的作用,對微弱的信号做進一步處理,轉化為電子裝置能夠處理的信号。

根據傳感器測量的實體量,納芯微的産品可以進一步細分。比如納芯微當時的主要業務為加速度ASIC晶片,主要作用是通過擷取裝置的加速度,判斷電子裝置是否意外摔落,适時啟動裝置的自我保護機制,主要用于智能手機和可穿戴裝置等消費電子類産品。

納芯微掙得的第一桶金來自下遊的傳感器公司——蘇州明皜,為A股上市公司蘇州固锝的控股公司。2011年蘇州固锝收購美國明銳光電,正式切入高端傳感器領域,彼時蘇州明皜的加速傳感器産品,就是配套的納芯微信号調理ASIC晶片。同時,為擴大該類傳感器在國内的銷售,蘇州固锝出資700萬元設立蘇州明皜,随後增資1000萬元。

2014年納芯微實作銷售收入790萬元,其中蘇州明皜就占680萬元,占80%以上的比例。随後三年,蘇州明皜都占據了納芯微銷售收入的一半以上。

随着納芯微不斷發展,拓展更多新客戶,對蘇州明皜的依賴越來越小,收入規模也呈現不斷擴大的趨勢。2015年營業收入翻番,營業收入來到1800萬元,蘇州明皜占比降低至61%。而為了使信号調理ASIC晶片産品更好地與敏感元件配合,王升揚在蘇州明皜挖了一名進階市場經理,作為納芯微的技術市場經理。後來這名早期員工一路升至納芯微的傳感器産品線總監。

(資料來源:納芯微轉讓說明書、納芯微年度報告,36氪制圖)

2016年納芯微發展依舊迅猛,實作營業收入近3000萬元,超千萬元的淨利潤。但宏觀來看,消費電子領域的生意并不好做。由于進入門檻較低,企業的同質化競争愈發激烈。此時,工業和汽車領域的需求開始進入王升揚的視野,與消費電子領域相比,工業和汽車領域對晶片的性能和可靠性要求更高,這也意味着對技術提出更高的要求。

比如,汽車領域的其中一個應用是發動機進氣壓力檢測。納芯微投資陶瓷電容壓力傳感器廠商襄陽臻芯370萬元,研發适合襄陽臻芯壓力傳感器的調理晶片,形成壓力傳感器解決方案。2017年納芯微追加投資30萬元,持股比例升至約20%。

新增業務線的納芯微卻在2017年進入陣痛期,表現為營業收入較上一年幾乎沒有變化,淨利潤縮水4成以上。究其原因,從下遊應用市場來看,雖然開拓了工業和汽車領域,但這些領域的新産品開發大大增加了成本。

另外,消費電子領域的收入不及預期。主要原因是智能手機市場開始“内卷”,IDC資料顯示,2017年全球智能手機出貨量首次出現下滑。

從前後端開拓第二戰場,拿下華為、彙川兩大客戶

從晶片市場的發展邏輯來看,下遊客戶的需求不僅限于信号感覺,在系統互聯的隔離與接口晶片、功率驅動的驅動與采樣晶片領域亦有需求。

這是因為,現實世界的模拟信号經過預處理轉化為數字信号後,還需要用隔離與接口晶片對這些數字信号做進一步處理。電子裝置在運作時需要高電壓,而出于安全的考慮,人工操作的部分需要低電壓,數字隔離晶片就承擔隔絕高低壓的功能。

(資料來源:納芯微招股書)

更進一步,經由預處理的信号到達MCU(微控制單元)後,還需要驅動晶片對信号進行放大,再送達至功率器件;功率器件的參數又需要采樣晶片進行采樣回報到MCU中。

基于在信号調理ASIC晶片的積累,看到市場變化的納芯微開始尋求業務的第二增長曲線。這個嘗試就是向前端延伸将敏感元件與信号調理ASIC晶片相融合,推出內建式傳感器晶片,向後端延伸推出隔離與接口晶片。

隔離與接口晶片的銷售成功與華為密不可分。

2018年,納芯微的隔離與接口晶片進入華為供應鍊,實作少量銷售收入。次年年中,由于外部原因,不得不轉向選擇國内供應商。納芯微由此從華為的三供變為獨家供應商,2019年,華為向納芯微采購的金額突破2600萬元。

一方面是5G基站建設導緻華為對該類晶片需求大幅增長,另一方面是外部因素持續惡化導緻采購受限。2020年,華為向納芯微的采購金額達到5500萬元。

更值得注意的是,2018、2019年華為還是通過經銷商亞美斯通和安富利香港向納芯微采購晶片,2020年納芯微“轉正”,對華為的銷售由經銷變為直銷。直到2020年Q4,由于經營環境變化,華為宣布暫停向納芯微采購晶片,至今仍未恢複采購。

不過這個消息并沒有對納芯微造成打擊。因為相比把貨賣給華為,更重要的是曾經得到華為的認可,這意味着産品得到了國内該領域最挑剔的供應商的認可,進入華為的供應鍊,其他的供應商就會接踵而來。

2020年,納芯微營業收入達到2.42億元。收入的瘋漲讓納芯微向汽車領域邁出了更大的一步,當年8月選擇花費近4000萬元收購控股公司襄陽臻芯56.49%股權(估值6000萬)。疊加早期投資,納芯微占股來到76%,獲得襄陽臻芯控制權。

把産品賣給華為隻是納芯微戰略打法的一個縮影,事實上其在前後端延伸的産品都在多線打開了市場。2020年Q3,納芯微的第三曲線驅動與采樣晶片批量出貨,業績開始逐漸釋放。2021年僅驅動與采樣晶片的銷售收入達到2.64億元,超過2020年全年的銷售收入。

(資料來源:納芯微招股說明書,36氪制圖)

再看向同樣聚焦模拟晶片的思瑞浦,2019、2020年思瑞浦在國産化替代浪潮下,華為作為兩年的第一大客戶,分别實作銷售收入約1.7億元和3.1億元。2021年華為同樣暫停了對思瑞浦的采購,但思瑞浦還有三星、三菱電梯等優質客戶,2021年新增交易客戶超400家。營業收入仍由5.7億上升至13.3億,漲幅130%以上。這從側面印證了晶片市場的競争邏輯。

不過和橫向拓展的思瑞浦相比,納芯微的打法更加垂直。從市場規模來看,根據IC Insights資料,2020年全球信号鍊晶片市場規模約為100億美元,電源管理晶片市場規模約為300億美元。而信号鍊晶片和電源管理晶片技術有其相似性,思瑞浦則選擇進軍市場規模更大的電源管理晶片市場。上市後電源管理晶片已初具規模,占比來到2%。2021年,這個比例躍升至22.49%,銷售收入接近3億,已經超過納芯微2021年全年的銷售收入。

納芯微選擇的發展路線是将信号鍊晶片做“精”。IDC預測,2021-2025年,汽車領域的市場需求将以13.2%的增速增長,這個數字在工業領域有4.5%,但在通訊領域隻有2.1%。雖然從現有占比來看,通訊領域占據了三分之一的市場,但從成長性看,模拟晶片更需要抓住的是工業和汽車領域,車規級晶片對晶片的要求最高,是晶片領域長期追求的品質目标。

目前,納芯微的車規級晶片已進入國内一線汽車廠商。汽車領域的收入貢獻在2018-2020年占比達到13%左右,收入規模和總收入增長基本一緻,複合增長率超230%。

工業領域的标杆客戶則當屬彙川技術。納芯微的産品經彙川技術測試驗證,于2020年開始量産傳遞。發家的消費電子領域也乘上TWS等爆款産品的快車,除了老客戶蘇州明皜外,無錫韋感也登上納芯微2021年H1的前五大客戶名單,正式進入韋爾股份供應體系。

半年估值翻三倍,實控人套現買房

納芯微的估值瘋漲,給背後的資本帶來巨額投資收益。

最早的外部投資者是國潤瑞祺。其背後也是蘇州固锝,占比10%。2013年,其向納芯微投資345萬元,占比49%。随着納芯微不斷融資,老股東國潤瑞祺瘋狂套現,金額已超4000萬元,截至上市,其持有862.74萬股,上市後占比8.54%。

即使參照上市前最後一筆融資的轉讓價格27.27元/股保守測算,國潤瑞祺所持有的股份還能套現2.3億元,也就是80倍的投資收益;如果按發行價230元/股計算,國潤瑞祺持有的股份市值約20億。

2018年9月,曲阜天博入局,納芯微估值就來到3億元,3億的估值一直持續到2019年2月,是估值增長最慢的時期。

2019年5月16日,外部環境變化使得國産化替代迅速成為投資熱點。2019年11月,千乘資本以72元/股的價格認購34.70萬股,經測算千乘資本本輪投資約2500萬元,占比4.82%,納芯微估值超5億元。

(資料來源:納芯微招股書)

外圍資本在短時間得不斷湧入讓納芯微越來越貴。僅相差一個月,老股東國潤瑞祺出售部分股份,這時候的轉讓價格就上升到77.50元/股。

這個速度遠遠不夠,2020年5月,納芯微開啟新一輪融資,千乘資本追加1000萬元投資,此時轉讓價格來到194元/股,估值來到15億元,相較半年前估值已經翻了3倍;又過了一個月,轉讓價格來到200元/股。

華為和彙川技術的入局是在2020年9月,二者分别投資4000萬元和1500萬元。

值得注意的是,2019年5月,華為哈勃就曾以7200萬元的價格認購思瑞浦6%的股權,據測算估值來到12億元,2020年哈勃減持,按當時股價算,在思瑞浦上的收益已達36倍。同年12月,思瑞浦完成了半年估值翻倍,估值來到25億元。

控股股東、實際控制人借助2020年的兩輪融資,總計套現9300萬元。其中王升楊、盛雲、王一峰分别套現4600萬元、3000萬元和1700萬元。王升楊和王一峰兩人将大部分用于購置房産。

2021年1月,小米長江以27.27元/股的價格(對應2020年11月資本公積轉增前的價格為245.43 元/股)購入69.68萬股,此時估值來到20億元。

(納芯微股權結構圖,資料來源:納芯微招股說明書)

上市前夕,納芯微2021Q1業績預告收入2.5~3.5億元,對應同比增長84.23%~157.92%。一位業内人士也給出了2022年15億收入的預期,高業績成長正在逐漸消化納芯微的估值。

如今納芯微定價230元,高股價、高估值疊加高棄購導緻的高包銷,吃下近8億棄購份額的光大證券,已成為納芯微第七大股東,面對納芯微的上市所有高位接盤的人都倍感壓力。

(資料來源:納芯微上市公告書)

尾注:

【1】ASIC全稱Application Specific Integrated Circuit,即專用內建電路。