經曆了2018年融資數量大幅度增長和2019年、2020年的融資回落,現如今,眼科市場無疑是在超速前進。

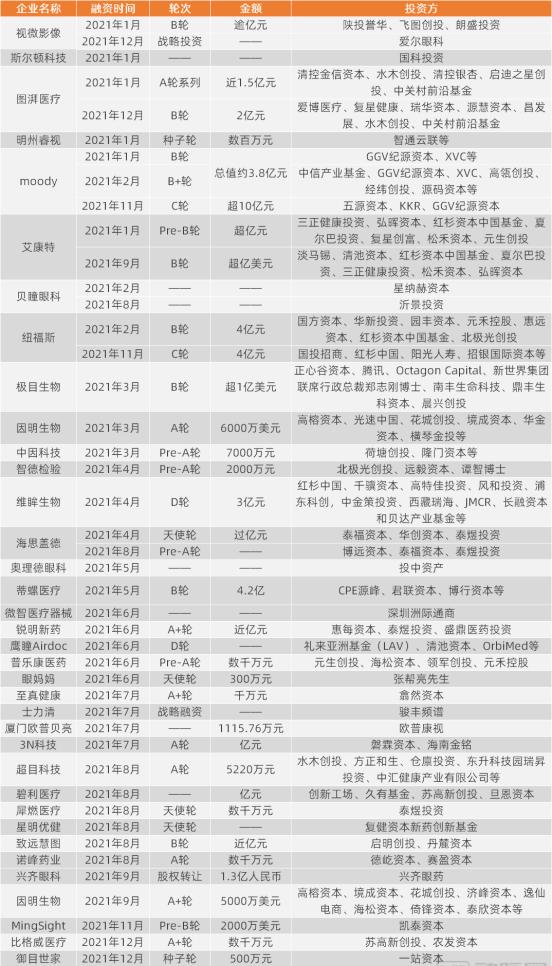

以2021年眼科市場發生的融資事件為例,據動脈網不完全統計,在一級市場上,眼科行業2021年裡共有37家企業獲得了融資,涉及融資事件45起,與2020年的17起融資事件相比出現了明顯的翻倍增長。

資本聚焦背後,也反映出了市場對眼科的看好。眼科疾病擁有龐大的患者群體基礎,以常見眼病為例,據國家衛健委釋出的《中國眼健康白皮書》顯示,大陸兒童青少年近視眼總體發生率為53.6%,大學生總體發生率超90%。

且近年來,在中國社會老齡化程度加深以及生活方式的變化等因素的影響下,白内障、青光眼、幹眼症等眼科疾病的罹患率也逐年升高。根據米内網資料,大陸白内障手術例數已從2012 年的111.6萬例增長至2020年的332.3萬例,2020 年每百萬人口白内障手術例數(CSR)為2357。

眼科疾病治療方面,由于大部分眼科疾病難以通過藥物治愈,藥物通常隻起到延緩疾病程序的作用,是以部分人更願意采用手術方式進行徹底治療。而且基于眼睛結構的複雜性,眼科手術對器械的依賴性較高,眼科器械相較于眼藥而言,發揮更為關鍵的作用。

現階段,眼科醫療器械主要包含眼外科和視力保健兩大眼科領域,其中醫療裝置、醫用耗材為眼外科的重要組成部分。不過相比醫用耗材,一直以來,眼科裝置市場的存在感似乎有些偏低。以2021年獲批的境内三類眼科器械為例,在獲批的34個三類眼科器械中,所有器械均為醫用耗材或視力保健産品,而眼科裝置的獲批數量,為0。

然而在臨床應用上,由于疾病種類衆多和眼睛結構精密複雜,眼科是各類醫學專科中及其依賴儀器裝置的存在,但受限于高端裝置技術壁壘高、下沉市場尚未激活等原因,過往中國眼科醫療裝置市場發展并不盡人意。

那麼在現如今眼科市場頗受關注的态勢下,眼科裝置市場發生了怎樣的變化?未來又呈現出哪些方向?

大額融資頻發,

眼科裝置市場潛力如何?

就在今年年初,國家衛健委印發了《“十四五”全國眼健康規劃(2021—2025年)》,引發了大衆對眼健康事業發展的關注。

且近日《柳葉刀全球健康》發表的一份《全球眼健康報告》最新評估表明,解決可預防的視力喪失問題每年可帶來4110億美元(約合人民币26248億元)的全球經濟效益。眼科市場的潛力,由此可見一斑。

實際上,由于持續增長的人口基數和手術相關技術的發展,大陸眼科器械市場規模由2016年的78億元增長至2020年的129億元,年複合增長率為13.3%,展現出了高于全球醫療器械市場的增速。

中國眼科醫療器械市場(圖檔來源:高視醫療招股書)

在資本市場表現方面,從整個眼科2021年的融資情況來看,眼科器械無疑是融資頻率最高的領域,共有23起融資事件發生,其中眼科裝置和眼健康産品領域的融資事件占據主要比例,耗材領域的融資事件數量則緊跟其後。

從資本市場表現來看,眼科裝置市場并不弱于眼科耗材市場。相比2020年,眼科裝置市場發生的融資事件數量幾乎可以與眼科器械領域發生的融資事件數量媲美。且值得一提的是,圖湃醫療、視微影像兩家企業均是在2021年裡連續獲得了兩輪融資,單筆融資額超億元。

視微影像

視微影像于2014年在美國矽谷創立,主要聚焦于高端眼科裝置領域。據悉,視微影像于2019獲批的首款掃頻OCT在掃描速度、穿透力、成像深度、成像範圍以及血流算法方面均優于進口同類産品。除此之外,在眼前節、白内障、屈光疾病的高端眼科裝置研發領域,視微影像同樣有所布局。

圖湃醫療

圖湃醫療成立于2017年10月,源自清華電子工程系科技成果轉化,核心團隊由十餘位清華校友和來自全球各大知名高端制造業企業的高管組成,經北京清華工業開發研究院、全球健康産業創新中心GHIC、中關村生命科學園共同孵化。自成立以來,圖湃醫療就緻力于全線高端眼科醫療裝置以及核心光電器件的自主研發和生産制造,現階段已擁有超高速眼科掃頻OCT、掃頻光學生物測量儀、OCT内窺鏡等多條産品線,在多個領域實作了國産突破。

除融資事件頻發以外,去年11月,國内第三大眼科醫療器械商高視醫療也正式向港交所遞交了招股說明書。根據招股書資訊顯示,在2018年至2021年上半年期間,眼科醫療裝置一直為高視醫療的主要收入來源。

同時從上圖中也可以看出,來自于眼科耗材的收入占比處于逐年增長狀态,在2021H1期間更是迎來了大幅度增長,這在一定程度上也是受到了高視醫療收購泰靓和羅蘭的影響。

不過現階段而言,高視醫療毛利率的提升(2018年至2020年以及2021年上半年,高視醫療綜合毛利率分别為40.9%、41.9%、45.3%和46.6%)主要還是依靠眼科醫療裝置銷售毛利率的增加(分别為39.6%、39.7%、43.4%和44.9%),而眼科醫療耗材毛利率确處于上下波動狀态(分别為50.7%、52.5%、51.8%和51.0%),這也向外界說明了眼科裝置所具備的市場潛力。

領域内,入局者們不斷探索,領域外,越來越多企業的眼科賽道布局也逐漸浮出了水面。

去年3月,微創視神獲得了來自微創投資、望道通生物技術等企業的3.85億注資,這一舉動背後,微創醫療的眼科布局進一步得到了加強。

據了解,微創視神成立于2020年7月,其主要業務為研發、生産和銷售用于診斷、治療及護理的眼科相關醫療産品。根據已公布的專利資訊顯示,目前微創視神已擁有了包括超聲乳化系統、超聲振子、人工晶狀體等器械在内的多個專利。從這一角度來看,微創視神顯然更側重于眼科裝置的研發。

可以看出,在實際的市場表現上,眼科裝置市場并不遜色于眼科醫用耗材。且無論是資本還是創業者,也在這一領域持續加碼發力。那在這一欣欣向榮發展的賽道,又面臨着哪些問題?

被進口品牌大山擋住的市場

一般來說,眼科裝置通常包括眼科診斷裝置和眼科治療裝置。臨床上,眼科可分為眼底病、白内障、青光眼、屈光不正、眼表及小兒眼科七個主要亞專科,每個亞專科内的診斷及治療通常需要器械或耗材或者兩者皆有之。

由于眼科疾病種類繁多,是以所涉及的診療裝置種類也同樣冗雜,各個領域中所涉及的國産品牌數量也比較可觀,看起來,國産品牌所面臨的市場并不那麼嚴峻。

但實際上,眼科裝置尤其是中高端醫療裝置由于技術壁壘高,長期為進口品牌所壟斷,同時人才、市場滲透等各類問題的存在,同樣影響了中高端眼科裝置市場的發展。具體而言,現如今國内眼科醫療裝置行業主要面臨以下幾個問題。

其一,極高的技術壁壘。大部分本土企業在高端眼科裝置的算法、系統以及光學軟體、制造技術等核心部分方面能力尚缺。極高的技術壁壘,不僅使得國内企業在裝置研發方面困難重重,也帶了極高的進口壟斷率。

據了解,大陸主要緻盲性眼病已由傳染性眼病轉變為以白内障、近視性視網膜病變、青光眼、角膜病、糖尿病視網膜病變等為主的眼病,其中每年進行的白内障手術多達數百萬例。但在臨床上,用于白内障、青光眼、近視等常見眼科疾病的診斷、治療裝置大多需要進口,例如用于眼部結構的病變成像及診斷的AB型超聲診斷儀器、用于屈光手術的飛秒雷射手術儀等裝置大多依賴蔡司、愛爾康、拓普康等進口品牌。

在2021年裡獲批的18款進口三類眼科器械中,有5款為飛秒雷射手術儀、超聲診斷系統等高端眼科裝置,與境内獲批三類眼科器械中的眼科裝置數量差別明顯,也能在一定程度上反應出目前大陸眼科高端裝置依賴進口品牌的現狀。

從具體市場占比資料來看,按照銷售金額計算,進口眼科裝置供應商的市場占比達到了驚人的98%。即便按銷售數量計算,該比例也達到了95%。且根據中國海關總署的資料顯示,2020年中國眼科光學儀器貿易逆內插補點超過6.2億美元,存在較大的國産替代空間。

其二,下沉市場尚未激活。不僅中高端裝置大多集中于二級以上醫院,且大多醫院必備的小型眼科醫療裝置也是由進口産品占據主要市場佔有率,可以說,無論是使用者還是産品方面,都存在明顯的下沉空間。

其三,在大衆的認知裡,相比眼科醫用耗材,醫療裝置可帶來的市場空間和購買力均弱于耗材市場,以至于眼科裝置市場關注度偏低。然而根據高視醫療的招股說明書顯示,無論是全球還是國内眼科醫療器械市場,近年裡眼科裝置所帶來的市場規模均超于眼科耗材市場規模,且整體上處于增長趨勢。

基于以上原因,盡管大陸眼科裝置市場發展滞後狀态明顯且大多數對于這一現狀也有着清晰的認知,卻始終難以快速解決這一問題。而面對這樣的現狀,行業又可以做出哪些探索?

從他山之石看國内機遇

通過前文分析,可以看出,在眼科裝置領域,進口壟斷無疑是擺在行業面臨的一大難題。但通過對國外眼科裝置領域頭部企業的布局分析,或者我們可以探尋到到國内企業發展的潛在機遇。

在眼科裝置領域,德國卡爾蔡司(Carl Zeiss)是一個很難不被提及的存在,其蔡司VisuMax全飛秒系統,是目前全球唯一可以實作“全飛秒SMILE”雷射視力矯正手術的系統,在全飛秒手術領域形成了壟斷。資料顯示,截至2021年6月,僅在大陸開展的全飛秒SMILE手術量就已經超過了280萬例。

實際上,卡爾蔡司并非專精于醫療技術的企業。據了解,卡爾蔡司集團擁有四大業務部分:半導體制造技術、研究和品質技術、醫療技術和技術保健/消費光學産品,且卡爾蔡司在1846年成立之初,主要是生産顯微鏡這類精密器械。

直到1911年,卡爾蔡司與一名瑞典醫生共同開發了一款裂隙燈,這不僅為卡爾蔡司進軍醫療領域奠定了基礎,也為後續卡爾蔡司聚焦眼科領域提供了可能性。

2002年,在對眼科市場的巨大潛力做出判斷後,卡爾蔡司成立了卡爾蔡司醫療技術股份公司(Carl Zeiss Meditec AG),可針對眼科疾病提供完整的診療方案。在随後的業務發展過程中,為持續補足和增強自身在眼科領域的實力,卡爾蔡司醫療通過一系列的收購和對外合作,逐漸成長為眼科領域的巨頭企業。

Carl Zeiss Meditec發展中的重要節點

數十年來,卡爾蔡司通過收購與對外合作,快速豐富了其在眼科領域所能提供的眼科方案,再加上卡爾蔡司從成立之初就極為注重在光學、精密儀器和顯微手術裝置的探索,這也為後續Carl Zeiss Meditec發力眼科領域提供了紮實的技術基礎。

且在發展過程中,Carl Zeiss Meditec也非常看重領域的廣覆寫,并通過收購手法開拓了人工晶狀體業務,加強了企業規模化發展能力。

此外,從市場上看,國際化的布局,也是Carl Zeiss Meditec能夠取得現如今成就的重要因素。據Carl Zeiss Meditec2020/2021财年營收資料顯示,Carl Zeiss Meditec有超70%的收入是來自于美洲和亞太地區的業務。可以說,Carl Zeiss Meditec能夠做到享譽全球,除了其本身的底層技術積累外,其國際化的布局也是功不可沒。

目光再回到國内企業,在去年連續獲得兩輪融資的圖湃醫療和視微影像最初均是以自研眼科OCT裝置打開眼科裝置市場,并逐漸擴大在眼科多個領域中的産品線覆寫。與此同時,兩家企業分别設立有全球事業部和海外營運研發中心,以此布局海外市場。

同樣是在去年獲得融資的超目科技則是以眼球震顫治療作為市場首切方向,并在取得重大突破的同時布局青光眼、近視領域,持續擴大覆寫領域。

可以看出,盡管國内外企業所面臨的市場環境以及企業自身的側重點各有不同,但在市場方面,大多都選擇了多領域覆寫和全球化布局上,以此提升服務能力、範圍,進而促進企業自身的規模化發展。

行至何處?

現如今,眼科領域在一級市場的熱度持續走高,相應的,眼科裝置這一“默默無聞”的領域也得到了市場越來越多的重視,部分企業也開啟了突破進口、走向海外的征途。

市場方面,未來下沉市場将會成為眼科裝置行業重要的增量市場。《“十四五”全國眼健康規劃(2021—2025年)》提出,深化三級醫院對口幫扶縣醫院,持續開展“光明工程”、“光明行”等活動,推動白内障複明手術技術下沉,提升縣醫院白内障複明手術能力。“十四五”末,達到縣級醫院綜合服務能力推薦标準的縣醫院中,90%以上開展白内障複明手術,全國百萬人口白内障手術率達到3500以上。

是以,未來在相關政策的引導下,更多的眼科手術将普及至下沉市場,相應的,醫療機構對于眼科醫療裝置的需求也會持續增長。是以眼科裝置行業未來的增長市場将會主要分布于下沉市場。

此外,規模化也将成為部分企業的發展方向。一直以來,大陸眼科裝置行業都存在着小且散亂的問題,不過現如今部分擁有核心技術壁壘的國内企業通過自身技術優勢不斷擴大市場規模,且布局多産品線的覆寫,以此逐漸實作規模化發展,并加快了國産替代程序。

在市場愈發壯大和關注度持續走高的趨勢下,對于業内企業而言,隻有苦練自身,形成真正的核心技術壁壘,方能抓住機遇,成就自身的價值。

*封面圖檔來源:123rf