近日,百度集團釋出截至2021年12月31日第四季度及2021年全年未經審計的财務業績報告。從财報資料來看,盡管季度及年度收入均實作了增長,但經營利潤率與淨利潤率出現雙降,已經連續幾個季度收縮。

南都記者梳理該公司2020年以來各季度業績資料發現,其線上營銷營收部分從2021年第一季度起增速就開始下降,四個季度下來從兩位數增速下滑到了僅有同比1%的增長;而非廣告營收部分也表現出了增長的放緩。

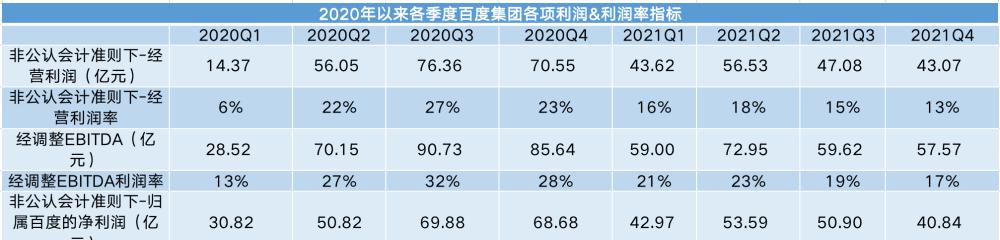

多個利潤名額連續6個季度下降

從财報資料來看,2021年第四季度,百度實作經營利潤19.58億元,同比下降61%,非公認會計準則下(Non-GAAP)經營利潤達到43.07億元,同比下降39%;歸屬百度的淨利潤為17.15億元,同比下降67%,非公認會計準則下該名額為40.84億元,同比下降41%。經調整EBITDA利潤率為17%,去年同期為28%。

從2021全年次元來看,百度實作經營利潤105.18億元,同比下降27%,Non-GAAP經營利潤190.3億元,同比下降12%;歸屬百度的淨利潤為102.26億元,同比下降54%,非公認會計準則下該名額為188.3億元,同比下降14%。經調整EBITDA利潤率為20%,去年同期為26%。

資料來源:百度各季度财報

南都記者統計了百度集團及百度核心從2020年至今披露的8個季度的各項利潤、利潤率名額資料。對比發現,百度集團的Non-GAAP經營利潤已經從2020年第三季度連續6個季度下降,同時Non-GAAP經營利潤率也從2020年第三季度的22%下滑到了2021年第四季度的13%。Non-GAAP淨利潤也連續6個季度出現下滑,從2020年第三季度的近70億收縮至最新的41億元。

百度核心收入增速放緩廣告收入承壓

和以往幾個季度的财報一樣,百度方面對财務報告的闡述中強調非線上營銷收入的增長,并重點說明主要來自雲及其他AI驅動業務的推動。過去幾年,百度一直強調開啟第二乃至第三增長曲線,力圖打破廣告作為主要營收來源的單一模式,大力發展AI、雲計算、自動駕駛等技術驅動型新業務。廣告(即“百度核心線上營銷部分”)和雲及其他AI驅動業務(“百度核心非線上營銷部分”)在百度财務報表中,被一起記為“百度核心”部分。

百度核心非線上營銷部分2021年以來的營收增速高于2020年的增速水準,也高于出現了明顯頹勢的廣告業務部分增速。資料顯示,其線上營銷營收部分從2021第一季度起增速就開始下降,4個季度下來,增速從兩位數下滑到最新的僅1%。

實際上,受環境影響,多個行業受到不同程度的沖擊,紛紛調整或縮減廣告預算。多個行業大客戶流失,已經明顯地反映到了其财務資料中。

而百度廣告業務的低增長,實際上影響了百度核心收入的增速。2021年一整年,百度核心的整體收入都表現出了增長的放緩,從第一季度34%的增速連續下降,到了僅有第四季度僅12%的同比增速。

值得注意的是,目前廣告收入仍然是百度核心收入的大頭,占比高達74%。将觀察次元拉長至2018年第一季度起會發現,其廣告收入占比的确一直在收縮,AI驅動業務占比也一直在提升,從6%上漲到了26.5%,但在增速放緩的背景下,這一占比的擴大還需要不少時間,要推動整體營收給力增長,也需要時間。百度第一增長引擎收縮的同時,第二引擎還遠未能抵消廣告業務的頹勢,而這被部分分析人士認為,是百度轉型突破的關鍵點,也是資料背後的隐憂。多家券商研報也重點指出了百度廣告業務承壓。中信證券研報認為,考慮到一季度國内疫情散點爆發使得需求複蘇延後,預計百度核心的廣告收入增長在上半年仍面臨一定壓力。

持續高成本投入,自由現金流量連續下降

值得一提的是,百度在AI驅動的新業務上的開支非常大。2021年全年百度核心研發費用為221億元,占核心收入比例達23%,相較2020年投入的195億元增長26億元,2020年百度核心研發費用占核心收入該比例為21.4%。百度方面解釋稱,這主要是由于流量擷取成本、帶寬成本、銷售成本以及與新拓展AI業務相關的其他成本的增加。

實際上,對比多個季度的資料來看,其銷售成本、研發費用增速都超過了營收的增速,這或許也是淨利潤同比下滑的一大原因。比如,2021年第四季度百度核心銷售成本同比增長42%,研發費同比增長了37%,均遠超百度核心營收增長的速度。大量的資金投入能否使百度在新賽道中持續保持競争優勢,拭目以待。

另外,随着作為“現金奶牛”的廣告業務仍将承壓,百度的可續性也值得關注。截至2021年12月31日,百度不含愛奇藝的自由現金流為15.96億元,環比第三季度的29億元繼續下降,相較于第二季度的69億元也相距甚遠。

采寫:南都記者熊潤淼