終究是南柯一夢。

來源丨The Information

作者丨Josh Sisco, Stephen Nellis

編譯丨科技行者

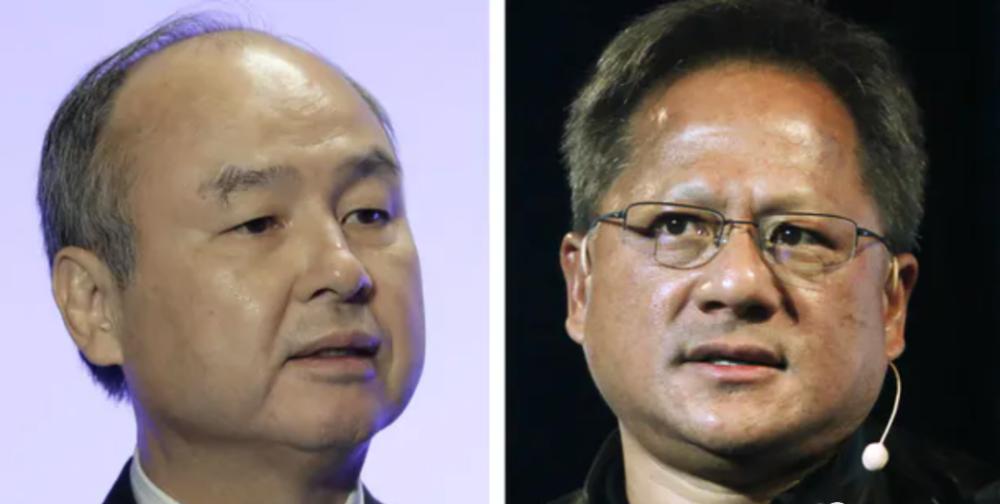

英偉達已經放棄以660億美元收購晶片設計廠商ARM。經過長達18個月的監管審查流程,這波一直不被看好、甚至備受半導體行業各方反對的收購交易終于以失敗收場。

但在英偉達與ARM持有方軟銀集團相繼證明交易失敗之後,參與收購的各股勢力接下來又該何去何從?更具體地講,延續獨立企業身份的ARM要如何擷取充足的現金流,以跟上英特爾等競争對手的發展步伐、繼續滿足客戶對于後續晶片開源技術的迫切需求?

作為向來以眼光獨到、敢于出售全資子公司的軟銀集團,目前也不清楚他們還能不能找到跟英偉達實力相當、且願意拿出現鈔加股票這樣真金白銀的ARM潛在買家。畢竟就算增長勢頭有所下降,英偉達交易價中的股票變現漲幅仍超過了70%。據知情人士透露,軟銀目前的計劃是,用公開募股的方式單獨推動ARM公司上市;但考慮到ARM的實際财務狀況,軟銀恐怕很難收回2016年收購這家企業所付出的310億美元。

另據知情人士解讀,在嚴峻的監管壓力之下,英偉達公司CEO黃仁勳與軟銀CEO孫正義最近幾周幾乎每天都在就“是否取消交易”展開談判。這位知情人士還表示,本周二财報會議之前的這記“定音一錘”正是由孫正義親手敲下。

在聲明當中,軟銀方面表示“這筆收購交易主要受阻于重大監管挑戰”。

ARM

失去了英偉達伸出的這根橄榄枝,ARM幾乎沒有其他靠譜的選擇。作為ARM總部所在地的監管方,英國監管機構表示“将ARM這樣的企業出售給國外買家很可能引發國家安全問題”。換句話說,這樣的定調也讓高通CEO克裡斯蒂亞諾 阿蒙(Cristiano Amon)提出的、由包括高通在内的各ARM主要客戶組成财團進行收購的建議同樣難以實作。

ARM之是以能夠在晶片行業中占據獨特的地位,是因為其難能可貴地在這場激烈的知識産權競逐中成為一家「中立」供應商,是以英國乃至各級地方反壟斷監管機構自然不希望ARM受到單一晶片廠商的操控。

周二剛剛出任ARM公司新任CEO的Rene Haas在采訪當中表示,他計劃在2023年3月之前推動公司完成上市。Haas還提到,ARM還未确定到底在哪裡上市、是否整體上市或者是否在上市之前接納其他投資方。

Haas指出,“我們在雲和基礎設施市場上取得了顯著的份額增長,在汽車市場上也迎來占比提升,同時繼續在市場中保持固有優勢。我們已經為維持市場地位做好了充分準備。”

但對ARM來說,獨立上市必然帶來一系列嚴峻挑戰。雖然ARM一直在向蘋果、谷歌及三星電子等行業巨頭穩定出售部分關鍵知識産權,但實際銷售額卻一直有限。在截至2021年9月30日的這六個月中,ARM創造的收入僅為14.6億美元。雖然這個數字已經較上年同期增長了56%,而且有分析師預計ARM之後半年的業績表現會進一步強勢增長,但這一切在晶片行業中的傳統巨頭面前,仍然顯得蒼白無力。例如,根據雅虎财經公布的資料,分析師預計英偉達公司本财年銷售額将接近270億美元。

問題在于,ARM明顯需要大量現金,來跟上大型競争對手的發展步伐。從本質上講,ARM的競争優勢在于其獨特的指令集架構,正是這套架構,定義了晶片上能夠運作什麼樣的軟體。ARM的ISA架構需要在市場上與英特爾x86、開源ISA的RISC-V(RISC意為精簡指令集計算機,reduced instruction set computer)開展正面對抗。

在從前任CEO Simon Segars手中接過掌門人職位之前,Haas曾擔任ARM公司知識産權部門負責人。他表示,ARM近些年在收入創造方面已經有了自己的心得。此外,ARM決定放棄開發涉及「顯示與視訊晶片」的商業技術,轉而主攻「資料中心」等應用場景下更具利潤空間的計算技術。

Haas強調,“外界對我們總有一種誤解,就是ARM既然成了軟銀集團的一分子,自然就有花不完的預算。我們隻需要砸錢、砸錢、再砸錢,根本不用考慮什麼成本效益問題。事實當然不是這樣,且現在的ARM已經有能力做出正确的價值權衡。”

另外,RISC-V生态系統正迎來一波投資高潮,風險投資方與大型科技企業正在為運用該項技術的初創公司提供資金,其中包括SiFive、Andes Technology以及Ventana Micro Systems等。英特爾公司本周一也表示,計劃劃撥10億美元資金用于開發RISC-V,并打算将此架構與自家專有的x86技術配合使用。

而ARM面臨的最大問題就是,“我怎麼就弄不到這麼寬裕的投資?”SiFive公司CEO Patrick Little表示,“ARM之前可以從軟銀等企業手裡拿到預算,但現在他們隻能自負盈虧,這樣的轉變無疑是個嚴峻的挑戰。”

盡管如此,已經有多家ARM客戶告知負責審查「英偉達-ARM交易」的美國監管機構,RISC-V架構至少在未來7-10年内都不太可能在市場上掀起太大波瀾。

Haas提到,ARM在對抗RISC-V時的主要優勢展現在「軟體層面」。幾十年來,包括Linux、Android以及Windows在内的大部分世界領先作業系統,都已經擁有能夠在ARM上運作的修改版。但RISC-V上的作業系統選項則比較有限,要麼剛剛誕生、要麼還沒有完成架構移植。

Haas表示,“我們擁有非常強大的生态系統與合作夥伴基礎,他們在為ARM建構晶片,也願意與我們合作并協助ARM為生态系統建構産品。我不是想貶低RISC-V,但我們相對于RISC-V确實有着更大的增長機會。”

英偉達

英偉達面臨的風險應該比ARM要低些,這主要是因為英偉達之前已經獲得了ARM架構許可,最近還推出了基于ARM架構的資料中心中央處理單元。

研究公司Bernstein分析師Stacy Rasgon認為,“英偉達壓根就不需要整體收購”,他們的股票“仍然是很好的貨币,而且英偉達手裡還有大量現金。”

但這筆交易的失敗确實給了英偉達沉重一擊。英偉達CEO黃仁勳常常強調,未來的資料中心會成為新的計算基礎單元,而每處資料中心都必然需要CPU。目前,英偉達已經以69億美元收購了Mellanox Technologies,在網絡晶片方面表現也很強勁,更不用提一直占據領先優勢的「圖形處理單元」開發能力。作為鍊條上缺失的最後一環,英偉達需要的就是CPU設計能力,而基于ARM架構的“Grace”處理器恰恰可以填補這一空白。英偉達曾表示,他們希望能在明年之前釋出Grace CPU;而除了ARM之外,英偉達沒有任何其他指望得上的助力。是以此次交易的失敗,顯然大大阻礙了英偉達開發自家CPU晶片的步伐。

Creative Strategies公司CEO兼首席分析師Ben Bajarin指出,“市面上唯一可用且可靠的CPU知識産權來源,就隻有ARM。”

而且為了提振華爾街資方的信心,英偉達仍然需要保持業務增長,這就要求他們頂住機器學習晶片市場上“後浪們”的攻勢。目前,Alphabet旗下的谷歌以及亞馬遜都通過各自的雲計算部門推出了競争晶片。

作為全球最大的半導體開發商,英偉達公司未來的任何收購活動,恐怕都躲不開嚴格審查。而其收購活動的一大重要意圖,就是擴大自身在駕駛輔助系統方面的影響力,英偉達對ARM的收購也明顯考慮到了這一核心訴求。一位熟悉輔助駕駛市場的知情人士曾提出建議:英偉達不妨轉而收購德國晶片廠商英飛淩科技公司,畢竟這樣就能躲掉相當一部分審查壓力。然而考慮到德國本土市場對于英飛淩晶片的高度依賴,相信這筆買賣同樣會受到德國汽車産業的強烈反對。

軟銀集團

軟銀集團受到的負面影響主要集中在「财務」層面。據一位熟悉軟銀決策情況的消息人士所言,軟銀内部的決策層在幾個月前就意識到這筆交易不太可能順利完成,但卻仍不想放棄擷取巨額回報的可能性。而直到美國聯邦貿易委員會于去年11月就收購交易正式提起訴訟,加上中國方面上個月才剛剛啟動冗長的審查流程,這家日本企業終于接受了自己無福消受這筆意外之财的現實。

事情發展到這一步,幾乎已經沒有誰能夠順順當當整體買下ARM,是以軟銀的唯一“變現之道”就是推動ARM通過公開募股完成上市。但就算上市成功,能夠帶來的回報也遠遠達不到軟銀的預期。ARM公司曾在去年的一份檔案中表示,軟銀之前就曾考慮在2019年和2020年推動ARM上市,但最終放棄的原因是“股市不會給軟銀開出符合投資預期的回報”。

另外,推動ARM上市這一無奈之舉也是對軟銀旗下願景基金的首次沉重打擊。願景基金屬于軟銀集團的科技投資部門,于2017年收購了ARM公司25%的股份。(願景基金的最大有限合夥人為沙特阿拉伯)

軟銀集團近年來一直在剝離資産,希望能專注于打理願景基金的風險投資業務,從中挑選優秀項目彌補自己的巨額投資損失。就在最近,軟銀剛剛出售了其美國移動營運商Sprint以及資産管理公司Fortress Investment Group的股份,後續可能還會繼續出售一系列非核心業務。

-

本文由科技行者原創出品,未經許可,請勿轉載

![昨夜今晨全球大公司動态 | 新款iPhone前三周中國銷量大漲20%;三星美國晶片新廠尚未赢得大客戶[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)