2021年,國内新能源汽車市場進入爆發式增長階段,全年新能源乘用車零售量達到298.9萬輛,同比增長169.1%。從終端上險情況來看,全年新能源乘用車累計上險量也達到約289.4萬輛,其中造車新勢力品牌(包含特斯拉,共17個品牌)累計上險約為74.9萬輛,占比約25.9%;傳統車企全年累計上險量約為214.5萬輛,占比約74.1%。

過去一年,造車新勢力成長極快,于此帶來的聲量也比較大,但從資料看,新勢力品牌在國内新能源市場的份額還較小,相對而言,傳統車企新能源占比越來越大。在“3060”雙碳目标、“雙積分”、純電驅動路線等趨勢下,2021年,傳統車企打響了新能源反擊戰。

自主品牌全線布局

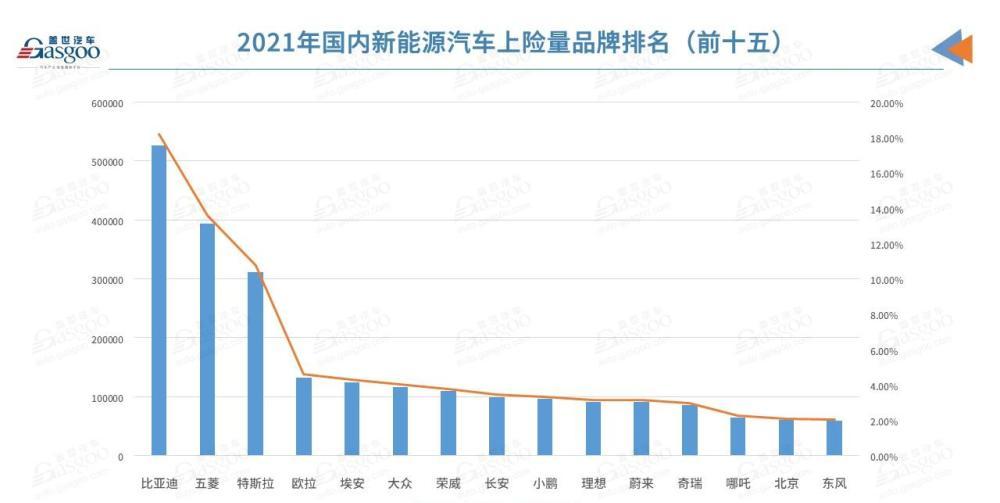

2021年新能源汽車市場中,自主品牌可謂是沖勁最大的。資料顯示,國内全年新能源市場按照品牌上險量排名,前十五個品牌累計上險占據約81%的市場佔有率,而這其中除特斯拉以外均為自主品牌。

比亞迪是2021年新能源市場中的最大赢家,全年累計上險量約為52.6萬輛,約占18.2%的市場佔有率,位居國内新能源市場上險排名第一。這一成績得益于比亞迪2021年純電和插電混動車型的持續擴容,以及刀片電池的全面換裝和超級混動技術的量産應用。

具體而言,刀片電池相較以往磷酸鐵锂電池在能量密度、使用壽命以及安全性等方面大幅提升,2021年4月起,比亞迪全系純電車型全面換裝刀片電池。資料顯示,首款搭載刀片電池的比亞迪漢EV 2021年累計上險約為7.9萬輛,位居純電車型榜單前列。秦PLUS EV和比亞迪e2全年上險均超過3萬輛,秦EV、元Pro EV、宋PLUS EV、海豚全年上險均超過兩萬輛。

另外,比亞迪全面搭載DM-i超級混動技術的插電混動車型市場佔有率進一步提升。在全年插電混動車型上險排名中,前四款車型均來自于比亞迪,秦PLUS DM-i、宋PLUS DM-i、唐DM、漢DM四款車型累計上險約為22.3萬輛,占插電混動市場約53.1%的份額。據了解,搭載DM-i超級混動技術的車型綜合續航裡程可突破1200公裡,虧電油耗低至每百公裡3.8L,有效解決了以往插電混動車型虧電時油耗高的問題。

比亞迪之後是五菱,依托于宏光MINIEV在微型純電市場的成功,五菱全年新能源汽車上險量達到約39.3萬輛,市場占比約13.6%,其中宏光MINIEV全年上險約39萬輛,位居新能源市場銷量第一,市場占比13.5%。有觀點認為,宏光MINIEV具備售價低、用車費用低、可上牌上路等特點,切實滿足了消費者日常代步的剛需。除此之外,宏光MINIEV的成功也帶動奇瑞、歐拉等品牌布局微型純電産品,目前,微型純電市場已成為自主品牌的戰地。

在五菱之後,全年新能源汽車上險在10萬輛以上的自主品牌還有歐拉、廣汽埃安、榮威。歐拉過去一年圍繞貓系列持續進行産品擴容,并且品牌聚焦新世代女性使用者的購車需求,針對女性使用者還進行了撸貓、開趴體等一系列創新活動。資料顯示,歐拉全年上險達到約13.3萬輛,在新能源市場中占比4.6%。其中歐拉黑貓和好貓是主要擔當,全年上險量分别達到6.8萬輛和4.4萬輛。

廣汽埃安在過去一年累計上險也超過10萬輛,達到12.4萬輛。廣汽埃安的市場表現主要靠AION S和AION Y兩款車支撐,這兩款車全年上險量分别達到7.1萬輛和3.1萬輛。

與上述品牌相比,榮威和比亞迪均靠純電加插電混動兩條腿,依托科萊威等純電矩陣和eRX5 PLUS等插混矩陣,榮威新能源全年上險約10.9萬輛,市場佔有率占比約3.8%。

綜合來看,過去一年自主品牌之是以在新能源領域取得長足進步,主要原因在于自主品牌釋放了更多核心技術和産品、純電和插電混動産品在雙線投資布局,且這些産品一定程度上滿足了使用者的剛需。另外自主品牌在營銷層面實作了很多創新方式,比如社群、使用者共創等模式均從自主品牌開始“卷”起來。此外,自主品牌也在向高端新能源領域集結,長城、比亞迪、東風、上汽等主流品牌都已在布局。

傳統豪華品牌在新能源領域分化

2021年在自主品牌新能源熱火朝天的情況下,傳統豪華品牌和合資品牌在新能源領域的表現則略顯遜色,但主流品牌過去一年實際上已經有很大進步。

首先傳統豪華品牌中,寶馬在國内新能源市場中取得成績有目共睹。資料顯示,寶馬在中國全年新能源車上險量約為4.7萬輛,市場占比為1.6%,已經遠超奔馳和奧迪。奔馳和奧迪全年上險分别為1.15萬輛和1.12萬輛,市場佔有率均在0.4%左右,由此來看“BBA”在國内新能源領域的表現已經拉開。

寶馬主要得益于純電車型寶馬iX3和插電混動版寶馬5系的雙向布局拉動,這兩款車型過去一年上險量分别達到了2.2萬輛和2.3萬輛。有觀點認為,寶馬這一市場表現與其對iX3車型進行官降不無關系。寶馬曾于2021年1月對寶馬iX3售價官降7萬元,其領先版車型售價調整為39.99萬元。上險資料顯示,官降後iX3月度上險量逐月升高,從月度百輛上升至千輛,12月單月上險接近4000輛。

寶馬在前,奔馳也不示弱。2021年在廣州車展上,奔馳一同上市了EQA和EQB兩款車型,售價分别為36.58萬元和43.78萬元,與EQC組成了奔馳純電矩陣。另外奔馳插電混動矩陣有奔馳E級和GLE,但這兩款車型全年整體上險情況還尚不突出。

奧迪2021年在新能源領域主要由e-tron和Q2L e-tron兩款車支撐,其中備受關注的e-tron全年上險量為1406輛,售價更低的Q2L e-tron則為4645輛。2021年12月,奧迪繼續加大Q2L e-tron的攻勢,上市了全新Q2L e-tron,新款車型相比老款在續航上提升23%,進一步提升了産品力。

與“BBA”相比,傳統豪華品牌第二梯隊的雷克薩斯、凱迪拉克、沃爾沃等品牌2021年在新能源領域動作較少,且布局的産品也比較少。2021年11月,凱迪拉克才宣布其在中國的首款純電車型LYRIQ開啟預售,該車預售價為43.97萬元,将于今年4月開始首批車主傳遞。由此來看,未來兩年内,在40萬級别以上的新能源市場,不僅集結了自主的高端品牌,“BBA”、凱迪拉克等傳統豪華品牌也将應戰。

合資品牌新能源布局相對遲緩

在國内新能源市場,合資品牌目前整體聲量相對而言并不大,在新能源品牌上險排名中,僅大衆品牌沖進了前十。2021年大衆品牌在中國全年新能源上險量約為11.7萬輛,市場佔有率為4.0%。

過去一年,大衆ID.系列車型擴容,在大衆ID.4 CROZZ、ID.4X基礎上,2021年大衆在中國還推出了ID.6 CROZZ、ID.6X、ID.3等車型,其中ID.4 CROZZ、ID.4X全年上險分别達到2.1、2.0萬輛,後三款車型上險仍處爬坡狀态,單車型全年上險均未過萬。

大衆之後,合資品牌相對靠前的還有思皓、别克、豐田。其中思皓2021年上險數約為3.5萬輛,其品牌車型E10X是一款3.99萬元起售的小型車,該車全年上險量達到了2.9萬輛。

别克、豐田、本田在燃油車領域優勢較大,但在新能源市場尚未完全發力。别克2021年有微藍6、微藍7兩款純電車型和微藍6 PHEV在售,全年累計上險約為2.5萬輛,豐田憑借純電加插電混動多款車型矩陣,全年上險也僅有2.1萬輛。此外,如北京現代、雪佛蘭、雪鐵龍等品牌全年新能源上險量未超過4000輛。

由上述來看,雖然合資品牌在燃油車市場如火如荼,但它們在新能源市場的表現則相差甚遠。有分析認為,合資品牌在國内新能源市場之是以市場佔有率偏低,原因主要是受制于合資公司的體制和流程,在效率和靈活性上比較低,進而導緻了産品推出和疊代的速度較慢,而自主品牌近兩年産品推出和疊代速度較快,加之自研技術陸續上車,自主品牌在國内新能源市場的布局整體要快于合資品牌。