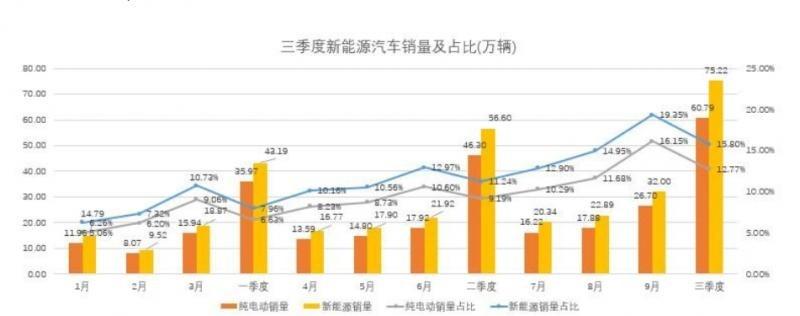

2021年初,新能源汽車的市場滲透率尚不足8%,銷量43萬餘輛。但僅僅數月後,新能源乘用車終端銷售總量呈現連續大幅上漲态勢,三季度幾乎翻倍達到75.22萬輛,總量超136萬輛,市場滲透率也由一季度的7.96%提高至三季度的15.80%。由此,大量行業研究人員預測,2021年新能源汽車産銷總量有可能突破200萬輛,2022年這個增速甚至會繼續放大,總産銷達到500萬輛。

不過,也有新能源行業長期觀察者認為,基于上下遊供應鍊、A00級市場萎縮、混動技術車型爆發等原因,新能源汽車市場在2022年或增速放緩,部分産業鍊甚至可能産生暴跌。以下為專家觀點:

2020年11月份,筆者的一位在某新能源汽車企當一把手的老朋友,無意間聊起他們的動力電池正極材料已經全部賣空,甚至于搬運原料的叉車托盤都已經賣斷貨了,而在年中的時候他還在發愁産品的銷路慘淡。這個現象,注定了2021年成為中國新能源汽車發展中一個極不平凡的年份。

從2020年的極度悲觀,到2021年的極度樂觀。中國新能源汽車行業在冰與火的考驗中高燒不退。據不完全統計,2021年中國動力電池企業可統計擴産計劃規模已經超過1600Gwh,而中國磷酸鐵锂正極材料擴産計劃規模已經超過500萬噸,可以支撐2000Gwh左右的磷酸鐵锂電池的需求。至于其他,包括LiPF6、LiFSi、偏聚氟乙烯、DMC、EC、隔膜、銅箔、鋁箔……等一系列輔材的擴産計劃也是如火如荼。

在筆者看來,2021年中國新能源汽車行業增速暴漲并不是一個行業發展的正常現象,而是在新冠疫情期間美國無限量QE、中國疫情防控得力以及美國打破自己主導打破全球供應鍊體系……等一系列原因共同導緻的結果中的一個縮影。

接下來筆者就具體針對中國新能源汽車增速爆發的成因簡單分析一下。

1. 中國汽車行業供需錯配。從2020年底之前,由于全球疫情的原因,國内市場已經大面積的出現進口車供給大幅下滑,持續漲價的現象。随着疫情導緻的全球晶片供應不足,2021年中國乃至全球汽車減産總量超過約1000萬輛以上,中國汽車減産規模大緻超過150萬輛以上。作為2020年細分市場中占比不足10%的新能源汽車得到了補位的機會,消化掉了部分燃油車供給的缺失。

2. 宏光mini ev現象大爆發。在2020年5月份的時候,五菱宏光mini ev産品公告剛剛披露的時候,筆者就非常明确的指出這将是2020年銷量最火的車型。不出意外的是,mini ev現象引領整個新能源汽車行業在2021年迅速實作99%以上滲透率,實作産銷百萬以上規模。

3. 平價混動時代的來臨。以比亞迪dmi技術(高熱效率阿特金森/米勒循環發動機+雙電機串并聯DHT混動專用變速器)為代表的平價混動技術配合對應的補貼、路權政策迅速引爆了整個插電式混動市場,實作了超過300%以上的行業增速。

那2022年中國新能源汽車市場還會像2021年一樣快速躍進,實作500萬輛甚至600萬輛的産銷,突破25%以上的滲透率,為動力電池需求提供足夠高的增速嗎?筆者認為基本不可能實作,甚至更悲觀的預期動力電池行業有可能出現增速暴跌的情況。為什麼呢?

1. 汽車行業的供需失衡在2022年将大幅度緩解。在經曆了長達半年以上的缺芯影響之後,2021年11月份之後,全球晶片供應得到了大幅度的緩解。尤其是MCU晶片供貨價格在經曆了暴漲之後已經開始回落,根據部分電子行業研究機構的預判,缺芯的問題将在2022年Q2之後解決,汽車因為缺芯減産的問題将在2022年大幅緩解,而新能源汽車補位供應缺口的現象将持續降低。

2. 微型電動新能源車型高增速不再。從無到有,迅速成為占比1/3新能源汽車市場佔有率的微型電動汽車在已經經曆了近20年發展的成熟中國汽車市場中隻能算作是電動自行車的更新或者低速“老頭樂”的替代。相較于最低售價的燃油汽車在基本性能僅能維持“溫飽”水準的産品很難再有較大的市場空間。而國标低速四輪電動車和A0級純電乘用車需求快速更新的雙重擠壓下,A00級别微型電動乘用車的市場佔有率或将進一步萎縮。

3. 平價混動汽車大爆發。基于高熱效率阿特金森/米勒循環發動機+雙電機串并聯DHT混動專用變速器動力系統的混動/插混産品,将有各個品牌的數十款新車型在2022年将大規模投放市場。一方面在相同政策條件下迅速擠壓10-20萬元甚至更高價格的純電新能源汽車的市場佔有率,同時最低4L/100km以下的超低油耗水準也将搶占部分燃油車的市場佔有率。随着平價混動/插混車型的快速普及,對應動力電池單車平均載電量将大幅萎縮。

下遊需求暴漲帶來的動力電池需求暴增,上遊暴利引來無數資本入局,高燒不退的新能源汽車産業鍊在利益的驅使下拼命擴産。如果明後年增速依然高漲,行業或可無虞,假如增速暴跌或将出現産業鍊大量企業經營困局。

EV世紀認為,長期來看新能源行業依然是整體向上的,不過由于其動力電池成本占整車成本比例較大,是以涉及電池生産的各個環節因素,對車輛産銷的影響還是比較大的。另外,今年前期比較嚴重的晶片短缺問題在後續緩解後,爆發式的銷量增長可能是短期報複性的或彌補性的,不太可能長期保持。

但是,我們的汽車市場和汽車行業總體趨向電動化、純電動化這個大方向是基本不會改變的。