2023年盤點:銷量前十榜單中,主流合資品牌被中國品牌擠下一個

2023年,主流合資品牌到底過得怎麼樣?

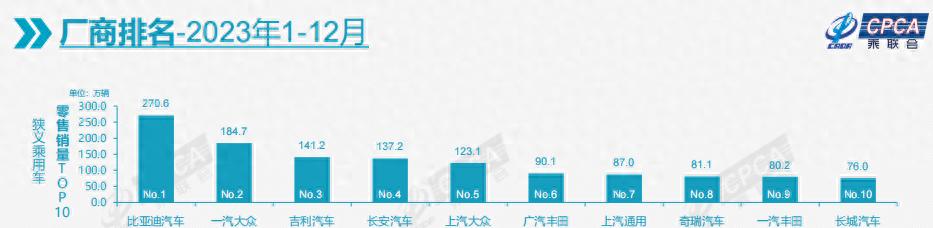

乘聯會的最新資料顯示,在2023年狹義乘用車零售銷量(國内)前十廠商排名中,主流合資品牌有5個,分别是一汽-大衆、上汽大衆、廣汽豐田、上汽通用、一汽豐田。

對比2022年同類型排名資料,能看到兩點變化:一是主流合資品牌車企數量減少了1個,即東風日産未能列入前十排名,二是上榜主流合資品牌車企多數銷量下滑。

顯然,相比曾經的如日中天,主流合資品牌在2023年的整體表現算不得好,尤其是在今年車市有銷量達到3000萬輛、同比增長超10%的預期以及自主品牌年度市場佔有率提升4.6個百分點的情況下,主流合資品牌整體表現更顯得像是遭遇了滑鐵盧。

那麼,2023年,主流合資品牌到底怎麼了?

01

一汽-大衆:為數不多的高基數增長

一汽-大衆連續兩年排名第二,放在以往,這想都不敢想。有此情形,隻怪頭名比亞迪借勢起飛起得太快,要知道2023年一汽-大衆其實仍保持了高基數增長。

按一汽-大衆公布的資料看,2023年其銷量為191萬輛,同比增長4.8%。其中,大衆品牌銷量過百萬輛,同比微增0.9%;奧迪品牌銷量近70萬輛,同比增長近10%;捷達品牌銷量超16萬輛,同比增長超10%。

不過,一汽-大衆全年銷量基本還是由燃油車貢獻,新能源車ID.系列零售量僅5萬輛左右。而能在燃油車市場縮量的環境實作燃油車銷量增長,這表明一汽-大衆對傳統市場的把控力依舊強悍。隻是随着國内市場新能源滲透率逐漸提高,它遲早要面對與破解在新能源領域乏力的局面,同時也要應對2024年燃油車市場繼續打價格戰的可能。

02

上汽大衆:排名下滑一位,電動車賣得最好

較2022年,2023年上汽大衆年銷量降幅收窄,在乘聯會的榜單中下滑一位。上汽大衆公布的資料顯示,其全年銷量為121.5萬輛,新能源車銷量突破13萬輛,同比增長32%。

在全部的主流合資品牌中,上汽大衆的ID.系列銷量最高,突破了13萬輛。雖然10.7%的滲透率比之全行業的34.7%有所不及,但是比之全部主流合資品牌7.4%的滲透率,它還是領先了不少。其中,在進入12萬元價格區間後,ID.3堪稱爆款,在2023年10-12月,連續三個月零售量破萬輛,以至于在終端甚至一車難求。

ID.3的熱銷,表明主流合資品牌并不是賣不好新能源車,隻是,主流合資品牌需要重新思考定價政策。而有此經驗後,2024年上汽大衆在新能源領域應該可以被期待下了。

在燃油車領域,2023年上汽大衆一方面上新品、改款,另一方面也如一汽-大衆一般采取了促銷,如新款途觀L去年底在終端最大促銷額度達到了5萬左右,可見其“促油車”的決心。

03

廣汽豐田:排名上升一位,同比下滑10.34%

排名上升一位,說明廣汽豐田跑赢了一個同行,但年銷量同比下滑,對它而言,很少見。問題出在哪?

廣汽豐田公布的資料顯示,2023年其年銷量為90萬輛,同比下滑10.34%。其中,雷淩年銷量10.7萬輛,同比下滑43.7%;凱美瑞依舊是銷量主力,年銷量超20萬輛,同比下滑19.7%;鋒蘭達年銷量16.6萬輛,同比增長76.6%;漢蘭達年銷量6萬輛,同比下滑30%;賽那年銷量7萬輛,同比增長16.7%。

可以看到,廣汽豐田幾款明星車型銷量均在下滑,曾經一車難求、加價不止的漢蘭達也跌落神壇,新增長點賽那都不足以填補廣汽豐田丢失的銷量份額。為什麼會這樣?

答案是,豐田向來注重經營效益,常保利潤棄銷量,以緻其終端促銷力度遠不如大衆系來得猛烈,再加上2022年廣汽豐田沖擊百萬銷量目标導緻銷量基數大,2023年同比下滑就在所難免;此外,盡管豐田不斷提高混動車的比例,但是面對中國品牌新能源車時,豐田的混動車也不再是使用者唯一的選擇了。

04

上汽通用:持續下滑,新能源轉型亟待見成效

從2017年的年銷破200萬輛,到2023年的100.1萬輛,上汽通用在6年的時間裡遭遇了銷量腰斬的經曆。個中滋味,也許隻有上汽通用自己才懂。當然,如今的上汽通用也并非有多麼不堪,它仍然是年銷破百萬輛的大車企;起起伏伏的背後,隻因當年的它踩準了燃油車市場的節奏觸摸到高光時刻,而在燃油車市場開始退潮後沒法快速轉型跟上國内新能源車市場的風潮。

好在,相比一些主流合資品牌,上汽通用的新能源程序算快,如别克旗下的新能源車已有3款,分别是微藍6、别克E5、别克E4。在新車的推動下,2023年,上汽通用新能源車銷量首次達到10萬輛,同比增長104%,新能源滲透率達10%、接近上汽大衆的水準。并且,按基于專業純電奧特能平台推出别克E5、别克E4來看,上汽通用的新能源車推新能力也不錯。

是以,2024年上汽通用的新能源表現或可被小期待一下。當然,如何穩住燃油車市場佔有率,對上汽通用而言,也是挑戰。

05

一汽豐田:很穩很“豐田”

相比廣汽豐田,2023年一汽豐田的銷量表現要穩一些。一汽豐田公布的資料顯示,2023年一汽豐田零售年銷量破80萬輛,同比增長4.1%,連續10年保持銷量正增長。并且,這還是在一汽豐田去年四季度持續減産的情況下達成的業績。據一汽豐田表示,減産的核心目的是快速、堅決纾解經銷商夥伴的壓力。為此,2024年1-2月,一汽豐田将繼續減産。

那麼,繼續減産會影響一汽豐田的經營嗎?大機率不會,保證産業鍊的利潤,能讓經銷商發揮最大的能動性,基于其現有的産品力,2024年一汽豐田的銷量不一定會降低、反倒穩住銷量甚至增長的可能性大。同時,考慮2024年市場價格戰大機率會持續,一汽豐田此舉也可能會是一步先手棋。

當然,盡管一汽豐田全系車型實作了電動化,且雙擎車型銷量超過25萬輛,但是新能源車也即是電動車、插混車銷量,仍是其短闆。2023年,一汽豐田bZ純電系列銷量約3.3萬輛,相比80萬的總銷量可忽略不計;2024年将上市的bZ Sport Crossover Concept,銷量也可能不會太高。是以,一汽豐田電動化陣營中剩下不能上綠牌的豐田雙擎車,在一衆新能源車前面臨的挑戰,仍将會考驗2024年的一汽豐田。

好在,一汽豐田的相關轉型計劃已經在動了。

寫在最後:除上述上榜乘聯會前十廠商零售年銷量前十的主流合資品牌外,其他,如東風日産、東風本田、廣汽本田等的銷量同比下滑,北京現代小幅增長,此處不再細表;而經曆了大調整且依靠出口拉動的悅達起亞,是為數不多同比增速超過30%的車企。

總體來看,2023年主流合資品牌銷量表現乏力,基本是普遍現象。究其原因,受目前經濟環境影響,在市場需求量沒有大變化的情況下,當新能源滲透率逐漸提升(2023年新能源乘用車滲透率為34.7%,較2022年提升6.6個百分點)、體量逐漸增大(2023年新能源乘用車零售量為773.6萬輛,同比增長36.2%)時,主流合資品牌哪怕依然主導燃油車市場,它們可分得的市場佔有率也減少,同時主流合資品牌僅7.4%的新能源滲透率不能讓它們從國内新能源風口中得到什麼好處,可謂優勢被削弱劣勢被擴大,算是它們的通病。

2024年,主流合資品牌面臨的挑戰依然不會小,應該不會再猶豫是否着力新能源領域。隻是,如何在一邊穩定燃油車市場佔有率時,一邊還能在新能源領域有收獲、甚至扭轉時局,實在是難題。比如,若主流合資品牌真要和中國品牌們拼新能源車的價格時,那它們的燃油車又該如何辦?既得利益與未來利益如何平衡?真是煩惱!