寒武紀的虧損還在繼續擴大。

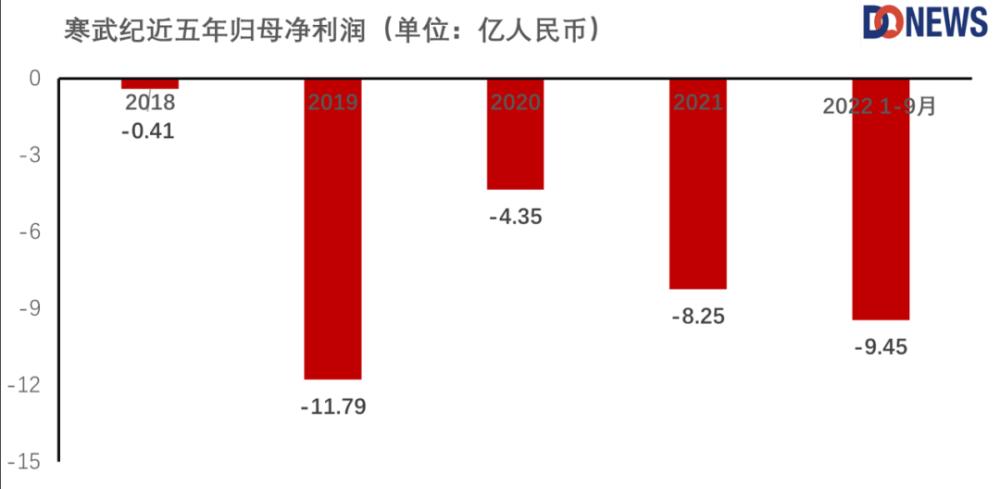

近日,寒武紀披露了2022年業績預告。公告稱,2022年,寒武紀實作營業收入72,500萬元到75,000萬元,較上年同期略有增長;歸屬于母公司所有者的淨利潤預計虧損10.3億元到12.7億元,較上年同期相比,虧損擴大25.46%到53.34%。

按2022年虧損10.25億計算,過去5年時間,寒武紀累計虧損近40億元。當初頂着“AI晶片第一股”的光環上市的寒武紀,何以至此?又何時才能扭虧為盈?

在業績預告中,對超13億元的扣非淨虧損,寒武紀給出了三大理由:過高的研發投入、庫存積壓以及壞賬。DoNews通過梳理寒武紀近5年财務情況,發現除了上述問題外,寒武紀還存在依賴大客戶以及政府補貼減少等問題。從目前寒武紀财務情況和業務競争力來看,留給寒武紀逆風翻盤的時間并不多。

01.三大主營業務,都依賴大客戶

2021年,寒武紀全年總營收為7.2億元,以2022年業績預告中的營收範圍的高值來看,寒武紀的營收增長幅度也并不大,僅有4.17%。

2018年,寒武紀的收入全部來自智能終端IP授權業務,不過在失去華為這個大客戶後,這部分收入的營收占比逐漸縮小到可以忽略不記。目前寒武紀的主營業務由三部分組成:智能計算叢集系統、雲端智能晶片及加速卡以及邊緣端智能晶片及加速卡。

寒武紀超六成的收入來源,是智能計算叢集系統。盡管目前寒武紀并未完全公布該業務線營收,在近日剛釋出的《2022年度向特定對象發行A股股票募集說明書(注冊稿)》(以下簡稱“說明書”)中,寒武紀透露,2022年智能計算叢集系統收入與2021年基本持平,收入源于南京智能計算中心項目(二、三)期智能計算裝置(二期)。

寒武紀智能計算叢集系統主要面向的客戶群體是政府,且以大單項目為主。一個政府大單項目即可撐起寒武紀該業務線營收。2019年,寒武紀智能計算叢集系統業務收入來自兩大客戶,分别是珠海市橫琴新區管理委員會商務局、西安沛東儀享科技服務有限公司,合計貢獻的收入比例為97.29%。

2020年,僅南京智能計算中心項目(一期)中智能計算裝置采購這一個項目,就為智能計算叢集系統業務貢獻了81.54%的營收。當年,智能計算叢集系統營收占公司總營收的70%以上。

不難看出,寒武紀智能計算叢集系統業務依賴大客戶,且大客戶并不穩定,2021年公司的前五大客戶與上年同期前五名客戶均不重複,也就是說寒武紀在獲客成本方面會承受更多壓力,客戶的穩定性也在下降。

寒武紀在說明書中也提到了依賴大客戶的問題。2019年、2020年、2021年和2022年1-9月,前五大客戶的銷售金額合計占營業收入比例分别為95.44%、82.11%、88.60%和79.30%,客戶集中度較高。

更重要的是,智能計算叢集系統主要面向政府客戶。政府項目有一個共同的特征——回款慢,會增加企業的現金流壓力。截至2022年三季度,寒武紀有應收票據及賬款超5.3億元。2019年到2021年,這一資料分别為0.61億元、2.08億元、4.78億元,金額逐年擴大,但其周轉率卻逐年降低,依次為9.13(40天左右周轉1次)、3.37(108天周轉1次)、2.1(174天周轉1次),2022年三季度已經降為0.52,702天才能回籠已售商品貨款1次。

在業績預告中,寒武紀透露,2022年僅因庫存積壓導緻的資産減值損失就超過1億元,較上年同期增加三至四倍。庫存積壓一部分是因為“邊緣智能晶片銷售不及預期”,2021年,寒武紀邊緣晶片銷量大幅提高,合理猜測,寒武紀提高了邊緣晶片的備貨量,但2022年上半年,邊緣晶片銷量明顯驟降,全年應該也是如此,導緻大量賣不出去的邊緣晶片被計提減值損失。

邊緣計算晶片依賴成熟的應用場景,作為上遊晶片廠商,寒武紀邊緣産品的銷量也極其依賴下遊客戶對場景的探索。在說明書中,寒武紀提到,邊緣産品線業務尚處于拓展期,與客戶的合作尚不穩定,目前較為依賴智能物聯網行業的頭部客戶,2022年該邊緣産品客戶需求發生變化,導緻公司産品銷售不及預期,邊緣産品線收入較上年同期大幅下降。

還有一部分來自“處于生命周期末期的雲端産品銷量減少”。寒武紀雲端産品主要應用于網際網路、金融等領域,主要客戶包括伺服器廠商、網際網路公司,目前已經完成了第五代的研發工作,早期的智能晶片進入了生命周期末期。從2019年到2021年的營收情況來看,其銷售不溫不火,庫存堆積也正常。

不過,在2022年上半年,寒武紀雲端晶片的銷量有明顯的增長,營收1.3億元,比2021年全年的營收高出60%,全年的營收增長可能将達到3倍以上。據了解,2022年上半年寒武紀雲端産品線營收大漲,很大程度上緣于寒武紀和阿裡的合作。2022年8月30日,阿裡雲推出智能計算解決方案“飛天智算平台”,其背後的合作廠商,就包括寒武紀。

02.高額政府補貼遮住了現金流的緊張

2022年,寒武紀扣除非經常性損益後的淨利潤預計虧損13億到16億元,最大的原因在于研發投入花了14億到17億元,較2021年同期增加23.6%到51%。

截止2022年9月,寒武紀目前賬上的現金及等價物還剩22億元,以目前的消耗速度甚至支撐不到兩年。此前寒武紀的經營活動現金流入一直高于營收,但原因在于政府補助,2019年到2022年上半年,政府給到寒武紀的補貼分别是1.07億元、5.73億元、2.77億元、0.62億元,包括了計入當期損益的補貼金額。

大緻來說,經營活動産生的現金流淨額=營業總收入-成本-應收帳款增加+政府補貼。近兩年,政府給到寒武紀的補貼越來越少,寒武紀此前被大額補貼金額覆寫的回款周期慢的缺點就會暴露出來,這也會給寒武紀帶來更大現金流壓力。

目前寒武紀營業總收入每年增幅不大,但成本漲幅大于營收增幅,應收帳款也在逐年增加,為了緩解現金流壓力,寒武紀選擇了再次募資。2022年9月,寒武紀釋出公告稱,拟通過定增方式拟募資不超過26.5億元。

不過,市場并沒有給到寒武紀積極的回報。2022年11月,寒武紀第一次調整了募資總額,降低到24.72億元。2022年12月,寒武紀再發公告稱,定增募資總額上限由24.72億元調低至16.72億元。

圖檔來源:寒武紀說明書

至于為什麼選擇募資投入到這三個項目上,寒武紀解釋稱,先進工藝平台項目主要用于雲端晶片産品的疊代更新,穩定工藝平台晶片項目則用于邊緣端産品,面向新興應用場景的通用智能處理器基礎研發項目主要針對未來和智能計算緊密相關的AR/VR、數字孿生等新興場景。

值得注意的是,寒武紀此次募資所用的三個項目均未開工建設,從寒武紀項目進度安排來看,這三個項目建設周期為36個月。如此來看,寒武紀至少未來三年内,研發投入仍将居高不下。

03.結語

公開資料顯示,截至2022年上半年,寒武紀累計申請的專利為2607項。即便如此,寒武紀依舊被投資機構、股東“抛棄”。2021年,包括國泰君安、智石私募、光大證券等多家機構套現甚至清倉處理。2022年上半年,國投甯波瀚高、長江招銀、科大訊飛、北京納遠再次大筆減持乃至清倉。

除了一眼看不到盈利盡頭的财務狀況外,還有寒武紀看似很高,實則并不堅實的行業壁壘。

寒武紀的野心不小,從布局雲、邊、終端晶片以及推理訓練晶片、軟硬體平台等全方位的産品線開始,就将矛頭指向了英偉達、華為海思、英特爾、三星、聯發科這樣的頭部晶片廠商。而且寒武紀還在繼續擴大自己的業務版圖,2021年6月,寒武紀全資子公司寒武紀行歌(南京)科技有限公司拟增加注冊資本1.7億元并引入投資者,完成增資後,寒武紀行歌開始拓展車載智能晶片業務。

今年年初,寒武紀透露,行歌科技正在設計、研發面向高等級智能駕駛應用場景的車載智能晶片。不過目前看來,在車載智能晶片領域,寒武紀還未能實作商業化落地。

但樣樣都要做,可能就會都做得一般,之前華為海思自研終端智能處理器後,立刻就抛棄了寒武紀,使得後者不得不改變業務重心和營收結構。

2020年的一次媒體采訪中,寒武紀創始人陳天石曾說道:“英特爾今年52歲,AMD今年51歲,英偉達今年27歲。寒武紀隻有4歲,和行業前輩比起來還隻是個孩子。羅馬并非一天建成,前輩标杆也都是筚路藍縷走過來的,我們有遠大的志向,但長跑才剛剛開始。”

不過,考慮到一路狂跌的市值以及看不見盡頭的虧損,寒武紀現在更需要做的,可能是跑好眼前的路,而不是期待跑多遠。

撰文 | 蘇 舒

編輯 | 李信馬

題圖 | IC Photo