福禍相依,2021年中國新能源汽車爆發式增長,但是以也埋下了不利因素。

2021年新能源汽車成為中國汽車行業最大亮點,連續7年銷量全球第一。2021年全年,新能源汽車産銷分别完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場占有率達到13.4%,高于2020年8個百分點。

而去年12月新能源汽車市場滲透率達到19.1%,新能源乘用車市場滲透率達到20.6%。從整體來看,新能源汽車市場發展已經從政策驅動轉向市場拉動新發展階段,呈現出市場規模、發展品質雙提升的良好發展局面。

但是,2021年度的新能源汽車積分,可能就很不值錢了。

4月8日,工信部裝備工業一司釋出了“關于2021年度乘用車企業平均燃料消耗量與新能源汽車積分情況的公示”。2021年各車企的2021年雙積分賬戶基本明确。

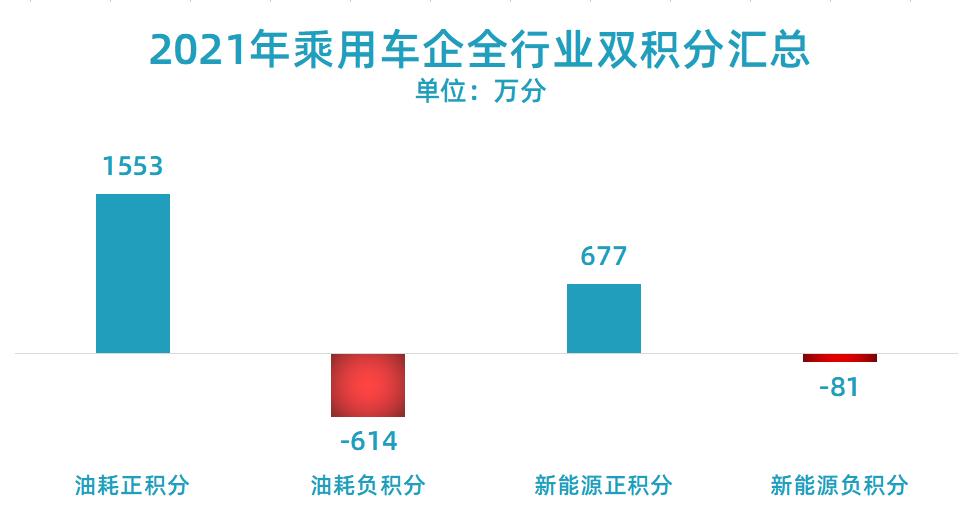

2021年,中國汽車行業共産生1553.49萬油耗正積分,同比增長255.7%;613.66萬油耗負積分,同比下降47.6%。

新能源汽車積分方面,雖然考核比例從12%提升至14%,仍然産生新能源正積分676.72萬分,同比增長54.9%;産生新能源負積分81.00萬分,同比下降24%。

也就是說,從總規模來看,2021年油耗正積分和新能源正積分兩項共創造了近2200萬,而油耗負積分和新能源負積分加總隻有700萬不到,有接近3倍的差距。

對比關系一目了然,而且很多負積分可以通過關聯企業結轉或者交易,不會到公開積分市場購買,2021年的新能源汽車積分價格,必将大跌。

01

積分交易的情況

新能源汽車發展的速度遠超計劃,也超出雙積分政策拟定部門的預期。

中國乘用車市場從2017年頂峰時期的2474.4萬輛,一路下滑到2021年,開始逐漸企穩。

新能源汽車呢?從2016年的33萬台,比較穩定增長到了2020年120萬台,2021年更是達到了333.4萬台;新能源乘用車的滲透率從2017年的2%,上升到2021年的17%。這個發展速度是遠超整體預期和規劃的。

也正是由于新能源汽車的導入,使得中國乘用車行業的平均油耗實際值(包含新能源車核算)從2017年的6.61升/100公裡,下降到了2020年的5.75升/100公裡,2021年油耗算下來是5.51升/100公裡。

在這個過程中,我們看到2020年油耗負積分的-1171萬分是一個最大的臨界值,這代表當時的燃油車企業的降低油耗政策失敗。

過去今年,中國新能源汽車的負積分都是相對穩定在-80萬-106萬之間,這就是中國雙積分交易——負積分企業購買行業裡的新能源正積分,然後抵消油耗負積分和新能源負積分。

積分交易市場開始運作以後,由于油耗負積分的推動下,從 2018年的825元每分震蕩到最低100元每分,在2021年達到約2100元每分,而這個過程中累計交易接近1000萬分,積分市場規模累計實作收益約140億元人民币左右(主要發生在2021年)。

而2022年(即2021年積分交易的年份)的情況,一改近幾年乘用車的油耗積分壓力加大的特點(缺晶片使得油車供應減少),2021年負積分加起來一共-700萬分。

我們來仔細看這個缺口,其中有多少新能源汽車積分購買需求。

2021年油耗積分缺口最大的上汽通用,也隻有-95.2萬分。光五菱一家的233萬的燃油正積分就能完全提供上。

在整個負分大戶清單裡面,也就是一汽大衆的缺口超過50萬。

也就是說,油耗負積分在集團合資公司内部就能有一個很好的交易方案,無需對外采購新能源正積分。(備注:乘用車企業平均燃料消耗量正積分可以結轉或者在關聯企業間轉讓)

油耗負積分大戶可以從關聯企業獲得油耗正積分

在整個上汽集團體系下,看上去欠缺積分的上汽通用,在集團核算下油耗積分不缺,新能源積分也不缺。

上汽通用五菱圍繞五菱宏光MINI所帶來的油耗積分是特别優秀的,一共産生了233萬的正積分。新能源積分由于車型限制隻有12萬,給上汽通用完全夠了。上汽乘用車的油耗積分也有55萬的正積分,加上26萬新能源積分,2021年度核算是管夠了。

上汽集團的整體2021年雙積分情況

油耗積分的困難戶還有一汽大衆。但是,通過大衆對江淮集團的入股,江淮的油耗正積分97.88萬分,可以有效緩解一汽大衆的需求。一汽大衆的新能源積分為-1.37萬分,量小,也就不是個事情。

日産方面,有東風汽車提供的40萬的油耗正積分,整體的需求也比較少。

北京奔馳和北京現代,需要一些油耗積分,可能北汽乘用車這邊提供不了,需要從外部購買大約40萬的新能源積分。

剩下大概隻有吉利的負積分,一部分要用新能源積分來抵消。

整體油耗負積分關聯企業交易流向

算算總賬:在613.66萬油耗負積分中,真正需要用新能源汽車積分來購買抵消的大概隻有15%,也就是最大的規模就在90-120萬分左右。

新能源汽車負積分總共也就隻有-81萬分,算算集團内基本都是内部可以交易算得過來的。(新能源積分其實是個市場價,在集團内買不買都可以。)

估算下,集團内外加總,對新能源汽車正積分的購買需求就200萬分,對應的總體能供給的量大概有600萬左右,這次的供需比例重新回到了3:1的狀态,這個價格基本往2019年看齊了。

02

雙積分的走向

新能源汽車的滲透率還在提升。

在油價飙漲的情況下,3月1日-3月27日四個周整體的乘用車銷量是121.4萬,最近的一個周3月21-27日,總共乘用車市場29.6萬,燃油車19.5萬,對比新能源汽車10.2萬台,滲透率34.2%,真的達到了之前大佬所說的35%的超高滲透率了。

為鼓勵新能源汽車的發展,雙積分的設計,還讓車企可以用新能源汽車按倍數計入總數,進而拉低車企的油耗水準。

2025年及以前,純電動乘用車、可外接充電式混合動力乘用車、燃料電池乘用車車型,在計算企業平均燃料消耗量時,電能消耗量按0計算,但核算倍數逐漸退坡,由2.0倍(2021年)逐漸退至1.0倍(2025年)。

但是,因為新能源汽車銷量增長速度太快,這個退坡的幅度,其實不能反映油耗真實的下降速度,掩蓋了油耗問題。

也就是說如果按照20%滲透率的比例,在2023年按1.6倍計算的時候,整體的油耗還是會大幅拉低的,對應的油耗積分就會改善很多。也就是說,2023年的油耗負積分,也不會很多。

從目前的情況來看,随着插電混動DHT技術路線的确立,自主品牌在這個領域也會大力推動,是以總體來說油耗積分對于合資企業還是個挑戰,但是自主品牌會慢慢走出混動(包含插電混動和增程)的過渡路線。

但是從總體的供需格局看,2022年的新能源積分,甚至到2023年的新能源積分的價格可能還會維持一個很低的區間。

——END——