“雪道盡頭是骨科。”連日來,借力冬奧會,大衆正逐漸拉近與冰雪運動的距離,但因其高風險運動的屬性,也導緻出現了不少安全隐患。在此背景之下,冰雪運動的相關保險迎來了“出圈”的契機。2月10日,北京商報記者梳理發現,目前部分保險公司已經推出了保障冰雪運動項目及人員的相關保險産品。不過整體而言,受限于冰雪運動在大陸普及率不高的狀況,冰雪運動相關保險産品數量仍然有限。未來相關風險事故資料的收集、産品的開發及銷售等,也都成了此類産品“擴圈”的必答題。

“冰雪保險”乘風起

冬奧熱情的持續助燃,讓冰雪運動成為更多人的“心頭好”。同程旅行大資料顯示,今年春節期間,全國冰雪類型景區訂單量較去年春節同期上漲68%。連帶着的,相關保險産品的銷售也出現激增。平安産險廣東分公司相關負責人對記者表示,截至2月9日,包含滑雪等高風險運動的意外險銷量較去年同期增長約70%,預計冬奧會期間,意外險銷量将持續上升。

首都經貿大學保險系副主任李文中表示,如今大陸群眾,特别是“90後”“00後”總體上有着不錯的風險意識與保險意識。超過三億人參與冰雪運動是冰雪運動保險市場,尤其是意外險發展的一大機遇。

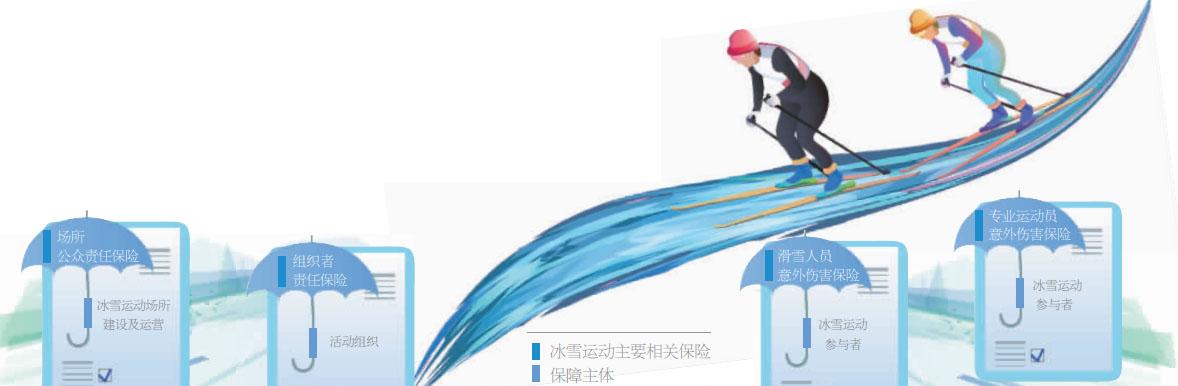

據了解,根據冰雪運動事故涉及的責任主體不同,目前市場主要包括場所公衆責任保險、組織者責任保險、滑雪人員意外傷害保險等十餘個險種。以北京為例,北京銀保監局局長李明肖提到,2020年以來,北京地區4家财産險公司共推出53款冰雪相關保險産品,累計提供風險保障3208.64億元。

事實上,2019年印發的《關于促進全民健身和體育消費推動體育産業高品質發展的意見》中就曾指出,鼓勵保險機構積極開發相關保險産品。同期體育總局聯合七部門下發的《關于進一步加強冰雪運動場所安全管理工作的若幹意見》中也指出,鼓勵經營者購買公衆責任保險,鼓勵參與人員購買意外傷害保險。

不過目前,市面上保險公司開發的産品主要将責任包含在意外險和旅遊意外險中。“目前市場上冰雪運動保險産品還比較少,多數保險産品還隻是普通意外傷害保險或者旅遊意外傷害保險的簡單更新。”李文中表示,過去冰雪運動在大陸普及率不高,保險公司相關保險業務有限,保險公司缺少資料積累給保險責任設計與定價。

産品開發、銷售難度都不小

高風險運動保險要想擴容,産品的開發及銷售均是考驗保險公司的難題。“對于保險公司而言,開發相關保險産品面臨的主要困難是相關風險事故資料的收集。此前,一些保險公司推出的高風險運動保險由于整體投保較少,大多是借鑒國外的條款和經驗資料。而國内的實際情況與國外仍有差異。整體業務量較少時,盈利或者虧損都不大,對保險公司影響微乎其微。一旦業務量快速增長,保險公司就會面臨較大的風險敞口。此時就需要根據國内的實際情況厘定費率和條款。”北京聯合大學管理學院金融系教師楊澤雲表示。

保險公司如何與管道進行分工協作也是問題之一。楊澤雲認為,若單靠保險公司自己的管道,消費者很少能想到并願意專門主動到保險公司的管道來投保高風險運動保險。而融入高風險運動場景,如借助旅遊平台或者高風險運動經營者,又面臨着單筆業務保費低,管道喧賓奪主的尴尬境地。

那麼,在全民冰雪運動熱情高漲背景下,保險公司可以從哪些方面“借勢”提高冰雪運動保險的參保率呢?李文中認為,“首先,保險公司要優化保險産品的保險責任和保險金額設計,特别是要做好冰雪運動主要風險的保障,滿足不同消費者的風險保障需要。其次,根據冰雪運動的特點做好保險産品銷售管道建設,除了利用網際網路平台之外,還要加強與冰雪運動經營場所的合作。另外,目前應當抓住冬奧會的機會做好保險公司與保險産品的宣傳”。

平安産險廣東分公司相關負責人也對記者表示,在提高投保率方面,公司将持續優化相關保險産品,對滑雪等冰雪運動帶來的意外傷害進行充足保障,提供成本效益更高的産品;依托平安保險好生活App等線上管道,普及冰雪運動等科學知識,提升大衆風險保障意識;不斷加強線上+線下管道合作,提供更便捷的服務。

高風險運動單獨成險可行嗎

要想乘上冬奧這股東風,保險公司也應不斷以創新類産品填補客戶的多元化、個性化保障需求。李文中認為,從保險公司開發冰雪運動相關保險産品方面,在産品保障範圍中,冰雪運動意外傷害保險在普通意外傷害保險的死亡、傷殘、醫療保障責任之外可以增加救援保障、住院津貼等責任滿足冰雪愛好者的需要;冰雪運動中比較容易出現脫臼、輕微骨裂,不需要太多的治療,但是需要休息,是以産生的收入損失也可以增加為保險責任範圍;還可以為冰雪運動器材損壞、丢失提供保障。此外,冰雪愛好者中不乏高端客戶,是以,保險公司可以考慮為這部分消費者專門提供高端保障與高端救援服務。

在冰雪運動中,參與人員自身的原因給第三方造成人身傷害和财産損失不可忽視。對于保險公司增加冰雪類高風險運動保險的保障範圍方面,楊澤雲認為,還需要包含意外個人責任保險責任,即在冰雪運動中,因為意外事故造成的第三者的人身傷亡或者财産損失依法應負責的經濟賠償責任。

值得注意的是,有聲音指出,更多的滑雪運動保險本質上仍屬于通用旅遊意外保險一攬子方案,有待進一步考量滑雪運動的特定風險,那麼,保險公司将滑雪等高風險運動保險單獨作為一個保險産品可行性如何?對此,楊澤雲認為,滑雪運動保險與旅遊保險合二為一或者各自為政,并不重要。實際中,既有将滑雪等高風險運動保險單獨推出一個保險産品的,也有将高風險運動保險作為旅遊保險或者其他意外傷害保險的附加險的。

不過,在楊澤雲看來,從理論上來說,将滑雪等高風險運動保險單獨作為一個保險産品,既有利于高風險運動保險本身的發展,也有利于确實為消費者轉移高風險運動所面臨的風險。楊澤雲還表示,不能一概而論,而是要根據實際情況,與時俱進。(陳婷婷 胡永新)