上周五在美國衆議院通過的《2022年美國競争法案》,内容長近3000頁,其中的重頭戲是劃撥520億美元的巨額投資和補貼,擴大美國本土晶片工廠建設,是以又被外界稱為“晶片法案”。法案的内容不算新鮮,2021年6月美國就通過了《2021美國創新與競争法案》,核心内容是研究和激勵支援本土半導體開發和制造,而“晶片法案”不過是其延續,換湯不換藥,本質并無新意,從這個角度說,“晶片法案”或是拜登政府的一個政績工程。

一 、雨傘

如果将“晶片法案”比做蛋糕,那麼拜登政府、美國本土跨國公司和利益一緻的非美跨國公司就是手執刀叉的分蛋糕者。

拜登政府自然是想要分得最大蛋糕的那位,它也急需一塊大蛋糕來證明自己的執政能力。

2021初年拜登上台之初,美國政府面臨五大經濟難題,包括拯救美國經濟、應對收入不平等、說服美國人民動手應對氣候變化、如何終結貿易戰、應對科技巨頭壟斷。

一年過去,拜登政府交出的答卷上,基本沒有解答上述五大難題,有所涉及的,也僅是蜻蜓點水。盡管如此,拜登在2022年1月發表演講時,仍為自己執政一年的成績打了個A+,并自我表揚其表現“可能超出所有人的預期”,然後給美國人民畫餅:“這個國家最好的日子仍在前頭。”

拜登講這番話時,美國當天新冠肺炎确診病例仍高達85萬例,通貨膨脹引發群眾不滿,兩黨對立讓團結成為泡影……。美聯社當晚釋出的最新民調顯示,僅有28%的美國人希望拜登連任,即便在民主黨内這一比例也未能過半(48%),而2022年11月8日将舉行美國中期選舉。也就是說,拜登如果在2022年還沒有拿得出手的政績,民主黨在衆議院、參議院的席位也将受到影響,此後拜登能否競選連任都會受到拖累。

烏雲壓頂之下,拜登政府急需找到一把雨傘,而“晶片法案”就是這樣一把雨傘。如果法案順利落地,520億美元補貼不打折扣地到位,拉動的美國半導體制造業投資及就業人數将不可忽略。台積電在美國亞利桑那州建設的采用5nm制程技術的晶圓廠,投資約為120億美元,創造全職崗位1900個,先期補貼為2.05億美元,據此估算,“晶片法案”可以拉動的美國半導體制造業投資将以千億美元計,解決就業崗位數以萬計。這對拜登政府來說,是一個實打實可以自我表揚的業績。

此外,“晶片法案”說白了是為了響應美國大财團的呼聲。從2021年12月起,包括福特汽車公司、通用汽車、蘋果公司和英特爾在内的50多家公司的高管,就緻函美國國會,敦促通過“晶片法案”。這些大型跨國公司的大股東都是美國各大财團,他們是民主黨的支援者、競選資金的重要出資人,“晶片法案”通過等于收到一份大禮,民主黨無論在接下來的中期選舉,還是下一屆的總統連任,都能是以獲得财團們的加分項。

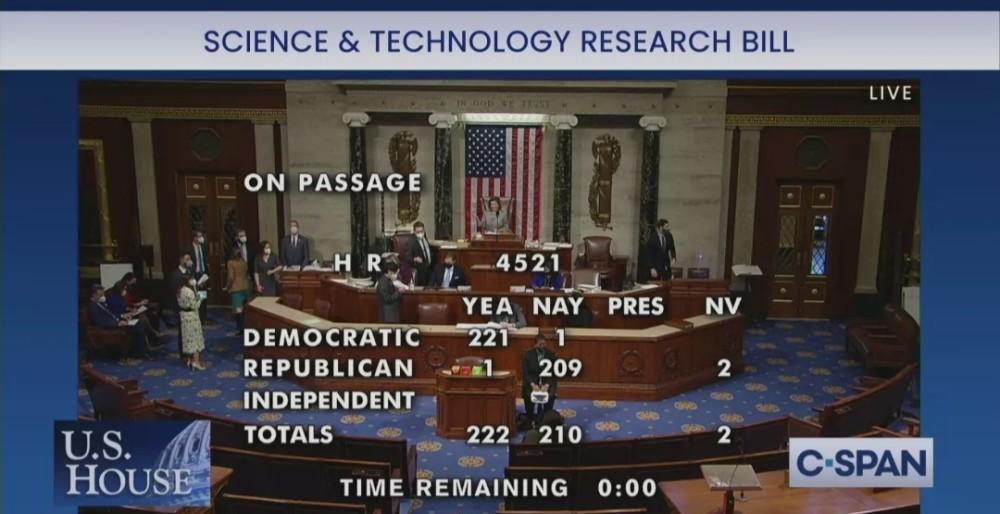

“晶片法案”較強的政績工程屬性,還可以從通過情況管中窺豹。從投票數量看,民主黨占多數的衆議院以222票支援、210票反對通過該法案,其中,投贊成票的共和黨人與投反對票的民主黨人分别隻有一人,換句話說,贊成和反對票完全是按照黨派劃分。對共和黨議員而言,實在是沒有動機支援民主黨政府的政績工程。

二、 美國半導體優勢如何

“晶片法案”宣稱可以加強美國對晶片的控制權,保持對中國高科技産業的競争優勢,這其實是拜登政府為其政績工程臉面上撲的政治粉底,因為在半導體領域,美國居于霸主地位,目前還沒有誰能撼動這一地位。

從專業化分工角度看,全球半導體供應鍊包括基礎研究、EDA/IP、晶片設計(細分為邏輯器件、DAO和存儲器)、半導體制造裝置和材料、晶圓制造、後道封裝和測試。

我們通過2018年的資料對比,來看看美國在半導體行業的競争優勢如何。

半導體基礎研究方面(主要包括基礎材料和化學工藝的研究),行業比較普遍的看法是,基礎研究占半導體總研發投入的比例在15到20%,美國多年來一直保持16到19%的水準,而中國在這方面的投入隻有5到6%(經合組織2018年資料),在美國的三分之一左右。

EDA/IP方面,根據SIA的報告統計,美國占據74%的份額,中國隻有3%,前者是後者的近25倍。佐證差距的一個直覺的例子是,EDA三巨頭Cadence、Mentor以及新思科技,都是美國公司。

晶片設計細分為邏輯晶片設計、DAO(分立器件、模拟器件及其它類别的器件)設計、存儲晶片設計,三條賽道,美國均占絕對優勢:邏輯晶片設計市場,美國份額為67%,中國接近零;存儲晶片設計市場,美國的份額為29%,中國為7%,前者是後者的4倍多;DAO設計方面,美國份額為37%,中國占7%,前者是後者的5倍多。

制造裝置方面,美國占比41%,代表公司有LAM(泛林半導體)、AMAT(應用材料)和KLA(科天半導體),均為行業巨頭,而中國占比為5%。

半導體制造材料領域,美國占比為11%,中國這一資料為13%。

半導體封裝測試領域,美國占比為2%,中國占比為38%。

分析上述資料可以看出,美國在整個産業鍊的絕大多數環節占據優勢,在附加值最高的設計和前端制造也占盡優勢,在全球半導體産業鍊上競争優勢處于霸主地位,而且在基礎研究上高強度投入,加之半導體是技術、資金和人才密集産業,一個企業或國家/地區一旦建立競争優勢,在短期内就很難被超越。

三、 兩隻手

美國在半導體行業保持着絕對的競争優勢,以無形之手控制行業的同時,有形之手也從來沒有閑着過,前有對華為等中國高科技企業的“實體清單”封殺,後有鬧得沸沸揚揚的“資料勒索”事件。

尤其是後者,美國商務部以解決晶片短缺為名,在2021年9月要求包括台積電、三星在内的20多家全球晶片企業,向其提供晶片供應鍊資料。各相關企業經過一系列掙紮,或沉默,或嘴上反抗,最後都在美國劃定的最後期限前,乖乖送出了資料。即使台積電、三星這樣的大型國外企業也得乖乖聽命,這就說明了美國以行政手段控制全球半導體産業鍊的手腕之強力,在藍星再無第二家。

美國憑借市場之手和行政之手,已經保持了對全球半導體産業的絕對控制權,這種情況下,再談保持對中國的競争優勢,顯然是為了找理由而找理由,好讓“晶片法案”順利落地,政績工程開花結果。

現在的問題是,如果“晶片法案”讓台積電、三星們順利落地美國,對行業會産生何種影響?

衆所周知,美國的人力成本高昂,加之美國工會不是省油的燈,以将人力成本連續拉升為使命,當初通用汽車之是以接連關閉本土工廠,主要原因就是工會推動下的人力成本飙升,最終不堪重負。半導體制造巨頭們會不會重蹈覆轍?答案是可能性不大,因為台積電、三星們和通用汽車不同,都是壟斷巨頭,其利用市場優勢地位,可以消化掉美國建廠導緻的人力成本上漲,換句話說,全球市場将為美國制造的晶片成本上升埋單。

另一個可以預見的趨勢是,由于發達國家紛紛回流晶圓制造業,半導體産業全球大分工網絡将被割裂,曾經歐美設計半導體、亞洲制造封測的繁榮時代将步入黃昏。

——END——