(報告出品方/作者:中信建投/呂娟)

一、新能源車和動力電池跟蹤

1.1 國内:領跑全球

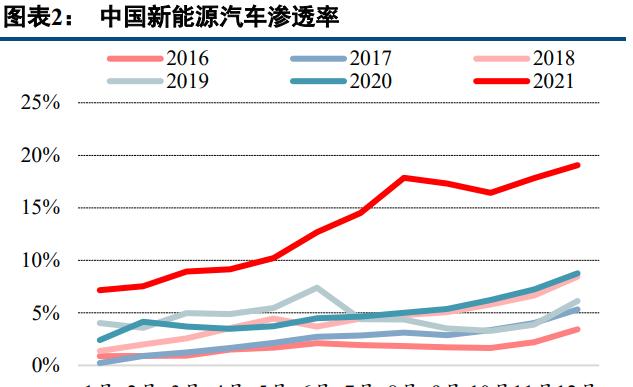

國内新能源汽車産銷量及滲透率:根據中國汽車工業協會資料,2021 年 12 月新能源汽車銷量為 49.8 萬輛, 同比增長 113.9%。其中純電動汽車産銷分别完成 41.6 萬輛,同比增長 120.5%;插電式混合動力汽車銷量為 8.2 萬輛,同比增長 120.5%。新能源汽車滲透率 19.1%,其中,新能源乘用車國内零售滲透率為 22.6%。

2021 年全年,國内新能源汽車銷量為 352.1 萬輛,同比增長 157.5%,其中,純電動汽車銷量為 273.4 萬輛, 同比增長 173.5%;插電式混合動力汽車銷量為 60 萬輛,同比增長 143.2%。新能源汽車滲透率 13.4%,同比提 升 8pct,新能源乘用車國内零售滲透率為 14.8%,同比提升 8pct。

動力電池産量:2021 年 12 月,我國動力電池産量為 31.6GWh,同比增長 109.0%。2021 年 1-12 月,我國 動力電池産量累計 219.7GWh,同比增長 163.4%。

動力電池裝機量:2021 年 12 月,我國動力電池裝機量 26.2GWh,同比增長 102.4%。2021 年 1-12 月,我 國動力電池裝機量累計 154.5GWh,同比增長 142.8%。

動力電池分企業裝機量:2021 年 12 月,國内動力電池裝機量前五名分别為甯德時代、比亞迪、中創新航、 國軒高科、LG 新能源,裝機量分别為 14.58、3.73、1.55、1.42、0.89GWh,分别占比 55.6%、14.2%、5.9%、 5.4%、3.4%。2021 年 1-12 月國内動力電池裝機量前五名分别為甯德時代、比亞迪、中創新航、國軒高科、LG 新能源,裝機量分别為 80.51、25.06、9.05、8.02、6.25GWh,分别占比 52.1%、16.2%、5.9%、5.2%、4.0%。

1.2 全球:電動化趨勢不可擋

從全球新能源汽車銷量來看:根據 INSIDE EVs 資料,全球 2021 年 11 月新能源乘用車注冊量為 72 萬輛, 同比增長 72%,創下月度新高,滲透率達到 11.5%。其中,純電動約 52 萬輛,滲透率達到 8.1%;插電混動約 20 萬輛,滲透率為 3.4%。2021 年 1-11 月,全球新能源乘用車銷量超過 557 萬輛,滲透率提升至 8.1%。

動力電池裝機量:根據 SNE Research 資料顯示,2021 年 11 月,甯德時代、LG、比亞迪、松下、SK On 動 力電池裝機量分别為 12.1、5.5、3.6、2.9、1.9GWh,市占率分别為 36.7%、16.7%、10.9%、8.8%、5.8%,分别 同比增長 140.3%、34.1%、138.3%、15.7%、108.8%。2021 年 1-11 月,甯德時代、LG、松下、比亞迪、SK On動力電池裝機量分别為 79.8、51.5、31.3、22.5、14.6GWh,市占率分别為 31.8%、20.5%、12.5%、9.0%、5.8%, 分别同比增長 180.1%、90.0%、36.5%、192.1%、119.3%。

二、電池廠擴産規劃跟蹤

2.1 甯德時代擴産跟蹤:2025 年預計 836GWh

2021 年 12 月 30 日,甯德時代公告,拟通過全資子公司四川時代新能源科技有限公司在四川省宜賓市三江 新區内投資建設動力電池宜賓制造基地七至十期項目,項目總投資不超過人民币 240 億元。根據我們統計 2025 年甯德時代(含合資)動力電池規劃投資規模約 836GWh。

2.2 蜂巢能源擴産跟蹤:2025 年預計 600GWh

2021 年 12 月 8 日,蜂巢能源舉辦第二屆電池日釋出會,會上釋出了面向 2025 年的“領蜂 600”戰略及四 大支撐戰略,宣布公司 2025 年占據全球 25%的市場佔有率,挑戰 600GWh 全球産能的目标(此前消息為超過 200GWh)。同時在産品方面推出系列短刀電池新品類,未來将推行電動全域短刀化。

2.3 中創新航擴産跟蹤:2025 年預計 500GWh

2021 年 12 月 29 日,證監會披露已接收中創新航科技股份有限公司的《境外首次公開發行股份(包括普通 股、優先股等各類股票及股票的派生形式)審批》材料,中創新航将正式啟動赴港 IPO。未來資本金的注入将 助力其 2025 年 500GWh,2030 年 1000GWh 的擴張規劃。

2.4 LG 擴産跟蹤:2025 年預計 430GWh

2021 年 11 月 30 日,南韓交易所表示 LG 新能源(LG Energy Solution)IPO 已獲得初步準許,或于 2022 年 1 月底挂牌上市。IPO 籌集高達 108 億美元的資金,以支撐其 2025 年 430GWh 的規劃産能。

三、锂電裝置動态跟蹤

3.1 锂電裝置中标跟蹤

頭部電池企業大規模擴産項目落地,拉動锂電裝置需求增長。2021 年,锂電生産裝置招投标項目放量明顯, 業内相關锂電裝置企業新增訂單創曆史新高。根據已披露的招投标情況,截至 2022 年 1 月,國内主要電池企業 裝置企業公告訂單中标金額超過 200 億元。随着電池廠商持續擴産,裝置訂單将進一步放量。

3.2 裝置發展趨勢分析

從锂電裝置整體發展趨勢來看:産線一體化程度提升,對裝置智能化和數字化的要求越來越高;裝置 效率和裝置穩定性提升,裝置的生命周期增長、可延展性提升;裝置元器件進一步國産化,裝置價格進一步 降低。

從具體裝置參數上來看:預計未來前中段主要裝置規格和效率基本都有很大的提升,例如塗布寬幅從以前 的 1-1.2 米增加到 1.5-1.8 米,卷繞速度從 12-16ppm 增長到 25-32ppm,疊片速度從 0.25s/pcs 縮短到 0.125s/pcs, 整線産能從 2GWh 提升至 4GWh。

3.3 跟蹤疊片、串聯化成、4680 圓柱等工藝變革

3.3.1 疊片裝置趨勢更新

疊片工藝具備優勢,疊片機為關鍵裝置。卷繞/疊片工藝是锂電池生産中電芯組裝工序的重要一環,其裝置 價值量約占整線裝置的 13%,是锂電生産中段工序的核心裝置。相比較而言,在軟包、方形電池生産過程中, 采用疊片技術能有效提升锂電池的能量密度、循環壽命和安全性,同時降低内阻,更好地滿足動力電池的終端 産品需求。但疊片工藝主要面臨效率低、工藝複雜、對齊度差、良品率低等問題。

國産疊片機不斷完善和疊代,性能持續提升。目前,疊片工藝主要應用于軟包電池,以 LG 為代表的傳統 消費電子龍頭企業在疊片機以及卷疊一體機方面具備領先地位。部分國内頭部電池生産企業如比亞迪、蜂巢能 源、中創新航等均開始在方形電池生産中采用疊片裝置。下遊電池廠工藝更換趨勢倒逼裝置企業針對疊片工藝 痛點,積極尋求疊片裝置技術突破。2020 年 Q4 以來,中段裝置布局企業如先導智能、科瑞技術、赢合科技、 利元亨等從不同路線相繼推出疊片裝置疊代産品。

3.3.2 串聯化成趨勢更新

串聯化成具備成本優勢,滲透率将持續提升。化成是锂電池生産後處理階段的核心工序,其過程中形成的 SEI 膜對锂電池容量、壽命、一緻性等關鍵性能有至關重要的影響。化成工序本質上是對電芯進行充放電,過 程中的電壓、電流控制能力反映化成裝置的競争力。目前,業内較為成熟的化成技術采用并聯模式,在恒壓條 件下對電壓進行精确控制,精度相對容易把握。串聯路線則放棄了對電壓的精确控制,改為恒流充放電。相對 于并聯,串聯可以實作:功率輸出範圍内充、放電效率提高 15%~30%;線纜數量少,成本降低,布局方 便。是以,串聯可以幫助客戶降本增效。

我們認為,在電池廠商降本壓力之下,串聯化成技術後續滲透率有望進一步提升。

3.3.3 4680 大圓柱趨勢更新

電池企業加快布局大圓柱,大圓柱或對小圓柱實作大規模替代。2020 年 9 月,特斯拉釋出 4680 電池,4680 相對于傳統圓柱最重要的特點是内部結構采用了無極耳設計,電芯容量是小圓柱電池的五倍,能夠提高相應車 型 16%的續航裡程,充放電效率比小圓柱電池提升 6 倍。

特斯拉 4680 進展跟蹤(引用自知乎自媒體朱玉龍):

配合特斯拉生産 4680 的自供工廠一共有 4 座:

美國加州(4680 電芯的開發基地):特斯拉研制和嘗試的首條線。

德國柏林:規劃配合德國的工廠産能,産能估計 20GWh 以上,實際在 2022 年 Q2 以後開始釋放産能。(報告來源:未來智庫)

美國德州工廠:産能估計 60GWh,裝置開始進入産線,預計 2022 年 Q2 開始嘗試生産。

待定工廠。

松下 4680 進展跟蹤:

2021 年 10 月,松下電池事業部 CEO Kazuo Tadanobu 透露,松下計劃于 2022 年 3 月在日本工廠開始 測試新電池的生産。

2021 年 11 月,松下電池事業部 CEO Kazuo Tadanobu 透露,在産品開發方面,4680 技術目标已經基本 實作,将進行大規模生産試驗。

比克 4680 進展跟蹤:

2019 年,比克開始大尺寸圓柱電池研發。

2021 年 3 月,比克在國内首發了全極耳 4680 大圓柱電池

2021 年 12 月 21 日,比克電池首席科學家林建博士在高工锂電年會表示,比克電池 46X0 系列大圓柱 電池覆寫 80mm 至 120mm,能量密度達到 270WH/kg,其中 4680 大圓柱電池預計 2022 年規模量産。

億緯锂能 4680 跟蹤:

2021 年 9 月,在“兩輪電動車锂電技術與突破”論壇上,億緯锂能鄭為工,發表了題為“大圓柱磷酸 鐵锂電池在電動兩輪車上的應用”的主題演講,億緯锂能将為兩輪車提供全極耳大圓柱磷酸鐵锂電池。

2021 年 11 月 5 日,在荊門動力儲能電池産業園開工儀式上,億緯锂能董事長劉金成表示:“将在荊門 建設的大圓柱電池項目,可能是全世界範圍内最先量産的 4680 和 4695 電池的生産基地。

四、如何預期國内锂電産能?

4.1 歐美锂電池産能或存在短缺

4.1.1 歐美锂電池需求:2025 年中性假設下 827GWh

4.1.1.1 動力電池需求:2025 年中性假設下 747GWh

假設(中性):

2022-2025 年歐洲汽車銷量每年增長 2%,新能源汽車 2025 年滲透率達到 30%,單車帶電量從 2021 年 的 60kWh 提升到 2025 年的 68kWh。

2022-2025 年美國汽車總銷量每年增長 2%,新能源汽車 2025 年滲透率達到 25%,單車帶電量從 2021 年的 60kWh 提升到 68kWh。

結論:歐洲、美國 2025 年動力電池裝機量需求分别為 410、337GWh,合計 747GWh。

歐洲動力電池裝機量敏感性分析:

悲觀假設下:若 2025 年歐洲新能源車滲透率達到 30%,EV 乘用車單車帶電量達到 60kWh,那麼對應 動力電池裝機量為 327GWh。

中性假設下:若 2025 年歐洲新能源車滲透率達到 35%,EV 乘用車單車帶電量達到 65kWh,那麼對應 動力電池裝機量為 410GWh。

樂觀假設下:若 2025 年歐洲新能源車滲透率達到 40%,EV 乘用車單車帶電量達到 70kWh,那麼對應 動力電池裝機量為 502GWh。

美國動力電池裝機量敏感性分析:

悲觀假設下:若 2025 年美國新能源車滲透率達到 25%,EV 乘用車單車帶電量達到 60kWh,那麼對應 動力電池裝機量為 260GWh。

中性假設下:若 2025 年美國新能源車滲透率達到 30%,EV 乘用車單車帶電量達到 65kWh,那麼對應 動力電池裝機量為 337GWh。

樂觀假設下:若 2025 年美國新能源車滲透率達到 35%,EV 乘用車單車帶電量達到 70kWh,那麼對應 動力電池裝機量為 422GWh。

歐美動力電池裝機量敏感性測算總結:

悲觀假設下:587GWh; 中性假設下:747GWh;樂觀假設下:924GWh。

4.1.1.3 二輪車、電動工具等:2025 年 20GWh

二輪車、電動工具等産品在歐美本土生産較少,大部分依賴進口,我們預估這幾款産品 2025 年在本土區域 對電池的需求約 20GWh。

4.1.1.4 锂電池需求總結:2025 年中性假設下為 827GWh

總結以上計算,悲觀、中性、樂觀假設下 2025 年歐美锂電需求分别為 667GWh、827GWh、1004GWh。

4.1.2 歐美锂電池産能判斷:2025 年 547GWh

2025 年歐美锂電池産能判斷:根據 Benchmark Mineral Intelligence 預測,2025 年歐洲、美國本土锂電池産 能分别為 323GWh、224GWh,合計 547GWh。

4.1.3 歐美電池裝機缺口判斷:2025 年中性假設下為 389GWh

假設歐美本土電池廠産能使用率為 80%,那麼可覆寫裝機量為 437GWh,明顯存在産能缺口。根據我們上 文測算:

悲觀假設下:歐美 2025 年锂電池裝機需求為 667GWh,則有 229GWh 的裝機缺口需要依賴進口;

中性假設下:歐美 2025 年锂電池裝機需求為 827GWh,則有 389GWh 的裝機缺口需要依賴進口;

樂觀假設下:歐美 2025 年锂電池裝機需求為 1004GWh,則有 566GWh 的裝機缺口需要依賴進口。(報告來源:未來智庫)

4.2 國内锂電池産能判斷

4.2.1 國内锂電池需求預測:2025 年中性假設下 750GWh

4.2.1.1 動力電池: 2025 年中性假設下 645GWh

乘用車銷量 2021 年同比增長 10%,2022-2025 年每年同比增長 3%。新能源乘用車滲透率從 2021 年的 13.8%,提升至 2025 年的 40.8%,其中 EV 乘用車滲透率從 2021 年 82%,提升至 2025 年的 90%;EV 乘用車單 車帶電量從 2021 年的 50kWh 提升到 2025 年的 62kWh;PHEV 乘用車單車帶電量維持不變。

商用車銷量2021年同比下滑5%,2022-2025年每年同比增長3%。新能源商用車滲透率從2021年的3.2%, 提升 2025 年的 9.2%。新能源商用車中,增長主要來自于 EV 專用車,EV 客車和 PHEV 客車維持小幅增長趨勢; EV 專用車的單車帶電量從 2021 年的 70kWh 提升到 2025 年的 90kWh。

結論:中性假設下,中國 2025 年動力電池裝機量需求為 645GWh。

針對國内新能源汽車滲透率和單車帶電量做敏感性測算:

悲觀假設下:若 2025 年新能源車滲透率達到 35.8%,EV 乘用車單車帶電量達到 58kWh,那麼對應動力 電池裝機量為 541GWh。

中性假設下:若 2025 年新能源車滲透率達到 40.8%,EV 乘用車單車帶電量達到 62kWh,那麼對應動力 電池裝機量為 645GWh。

樂觀假設下:若 2025 年新能源車滲透率達到 45.8%,EV 乘用車單車帶電量達到 66kWh,那麼對應動力 電池裝機量為 759GWh。

4.2.1.2 儲能:2025 年 35GWh

假設:根據 CNESA 保守預測 2021-2025 年國内儲能裝機量年均增速 CAGR57.4%,2025 累計裝機達到 35.52GW。2025 年前不出現颠覆性技術,锂/鈉離子電池在電化學儲能中占比提升至 2025 年的 95%。

結論:預計 2025 年國内儲能新增裝機為 35GWh。

4.2.1.3 二輪車、電動手工具等:2025 年 70GWh

我們預估二輪車 2025 年對電池的需求在 30GWh,電動手工具 30GWh,其他 10GWh,合計 70GWh。

4.2.1.4 锂電池需求總結:2025 年中性假設下 750GWh

總結以上計算,悲觀、中性、樂觀假設下 2025 年我國锂電池需求分别為 646GWh、750GWh、864GWh。

4.2.2 主要锂電池企業在國内産能規劃:2025 年超過 3072GWh

主要锂電池企業 2025 年在國内的産能擴張規劃(包含合資):甯德 822GWh、蜂巢 550 GWh、中創新航 500 GWh、比亞迪 425 GWh、億緯锂能 250 GWh、國軒 300 GWh、孚能 100 GWh、欣旺達 100 GWh、LG(南京) 110 GWh,共計 3072GWh。

為什麼頭部企業加碼産能擴張?

跑馬圈地。新能源汽車滲透加速提升,動力電池供需偏緊,各家企業都在跑馬圈地,想搶占更多的增量 市場,背後比拼的是快速投産能力。

立足于國内,供應全球。國内企業若去歐美建廠,存在投資成本高,政策風險高,産業鍊配套不完善等 問題。與其出海,倒不如立足國内,供應全球。是以,企業在做産能規劃時會為出口市場留有産能餘量。

如何評價自下而上的産能規劃?

我們認為 2025 年國内超過 3072GWh 的産能規劃比較樂觀。根據上文測算,在樂觀情況下,中美歐 2025 年锂電池需求合計為 1822GWh,低于該規劃。另外,從政策角度來說,《锂離子電池行業規範條件(2021 年本)》, 對于一些新産能擴張的電池參數名額做出了提升,同時維持企業申報時上一年實際産量不低于同年實際産能的 50%的名額。是以,該政策或作為錨來調節行業的供需關系,防止企業過渡超前投資。是以,2025 年國内真正 落實的産能或許要在該規劃的基礎上打一定折扣。

4.2.3 從需求角度判斷锂電池合意産能

我們認為 2025 年國内锂電池需求疊加歐美裝機缺口,将構成國内锂電池的合意産能。

悲觀假設下:2025 年國内裝機需求為 646GWh,歐美裝機缺口為 229GWh,假設産能使用率為 60%, 對應合意産能為 1459GWh;

中性假設下:2025 年國内裝機需求為 750GWh,歐美裝機缺口為 389GWh,假設産能使用率為 60%, 對應合意産能為 1899GWh;

樂觀假設下:2025 年國内裝機需求為 864GWh,歐美裝機缺口為 566GWh,假設産能使用率為 60%, 對應合意産能為 2384GWh。

另外:必須要強調我們目前的測算具有局限性,暫時未考慮東南亞、澳洲、南美小衆市場的需求,這些細分市 場其電動化突破将帶動我們測算結果的整體上修。

五、锂電裝置需求預期

截止 2021 年底,國内锂電池的有效産能約 250GWh,是以,我們測算在悲觀、中性、樂觀測算下,2022-2025 年國内锂電裝置需求分别為 2134GWh、1649GWh、1209GWh。

另外,随着國産锂電裝置競争力的增強,我們看到了裝置的出海邏輯,帶來增量需求。我們看到國産锂電 裝置開始打入日韓、歐美動力電池企業供應鍊,比如杭可科技在 LG、SK 的後道裝置中占有重要份額,先導智 能進入 LG、Northvolt、ACC 等。我們認為 2023 年及以後,歐美電池企業産能擴充加速,有望更大規模采購國 産裝置,存在出海邏輯的企業,可以獲得更好的成長性。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。