被投資者譽為“新能源車元年”的2021年終于落幕了,新勢力車企先後公示去年全年的成績單。在這一年裡,新勢力的頭部品牌,蔚來、小鵬、理想都收獲滿滿,傳遞量跑步前進,保持了極高的增速。

小鵬汽車自10月坐上新勢力傳遞榜首位置後不動如山,四季度累計傳遞量高達4.18萬台,環比增長63%,最終以9.8萬的傳遞量問鼎年度冠軍,颠覆“蔚小理”格局。

而昔日位居三傻之首的蔚來汽車則受困于産能波動,後繼略顯無力,四季度傳遞了2.5萬台,僅比三季度增長了不足600台,但在一年12個月裡,蔚來拿下了足足7個月度傳遞榜首,實力還是不容小觑,從年度來看,蔚來以9.1萬的傳遞量位列新勢力第二。

蔚來之後,第三名理想汽車并沒有被拉開太大的差距,年度傳遞量僅比蔚來少了不足1000台。今年四季度,理想的“獨子”理想ONE共傳遞了3.5萬台,環比增長40.2%,單12月的傳遞量都超1.4萬台,再次創下曆史新高。

除了頭部三強成功守擂以外,今年第二梯隊的表現也值得關注,哪吒汽車今年數次擠進前三強,甚至還一度名列月度第二的高位,單四季度傳遞量高達3.6萬台,環比增長高達76.9%,12月銷量達10127台,成功加入“萬輛俱樂部“。此外,零跑汽車、威馬汽車也表現優異,年度傳遞量分别位列第5、第6名,與其他新勢力拉開較大差距。

傳統車企也不甘落後,廣汽旗下的埃安12月銷量高達16675輛,全年累計銷量達12.36萬輛。大衆ID.系列12月傳遞13787輛,與新勢力頭部車企相比也毫不遜色,3-12月累計傳遞超7萬台,超第二梯隊領頭羊哪吒汽車全年傳遞量。

01

前路坎坷

新能源車企傳遞量不斷高攀的背後,一是車企受益于碳中和下國家對新能源汽車市場的多重關照,二是消費者鐘意新能源車遠低于油車的使用成本。

但2022年,這兩個重要邏輯都有變數出現。

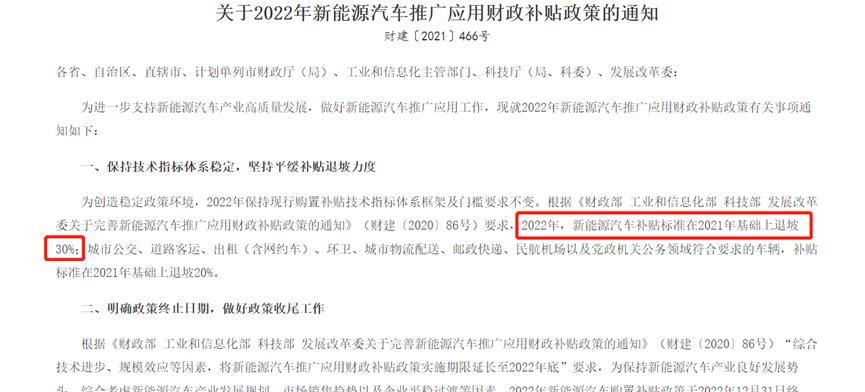

首先是新能源車補貼退坡,根據通知,2022年新能源汽車補貼最後一年,補貼标準在2021年基礎上退坡30%。城市公交、道路客運、出租(含網約車)、環衛、城市物流配送、郵政快遞、民航機場以及黨政機關公務領域符合要求的車輛,補貼标準在2021年基礎上退坡20%。

雖然對新能源車市場來說,更商業化的競争有利于産業整體健康、長遠的發展,但是從消費者的角度來看,補貼退坡落到自己頭上那就是買虧了,在一定程度上必然會挫傷消費者購買電車的意願。

并且,在補貼退坡的同時,新能源車車險也漲價了。有報道稱,部分車型保費上漲甚至高達80%,更有車主戲稱,開電車剩下來的油費都拿來交保險了。

對車企來說,除了擔心新能源車成本效益降低帶來的負面影響外,還要為産能憂慮。

缺芯二字,貫穿了汽車産業的2021年,據AutoForecast Solutions統計,2021年全球因缺芯問題減産了足足1023萬輛,其中,中國減産量占比19.4%達198.2萬輛。

盡管2020年末,這場在全世界肆虐的缺芯潮已有所減緩,但衆多分析認為,晶片短缺的陰霾可能要籠罩到2022年下半年才能散去,在這期間,新能源車的傳遞量和利潤勢必還會受到影響。

除此之外,限制車企利潤的還有昂貴的原材料。今年新能源車銷量的突飛猛進,加之疫情對産能的限制,衆多新能源車原材料出現供不應求的局面,價格飛漲,以主流動力電池原材料磷酸鐵锂電池的主要原料磷酸鐵锂為例,該大宗商品的售價從年初的3.7萬元/噸提升至年底9.9萬元/噸,漲幅近168%,創下近三年來的新高,大大的提高了車企的生産成本。

雖然衆多磷化工企業紛紛轉産、擴産,但按目前需求旺盛的情況來看,磷酸鐵锂價格明年或許會有所回落但難回低位。

(磷酸鐵锂價格,來源:天風證券)

02

電車卷王

近年來,随着汽車保有量的增加和消費的疲軟,我國汽車銷量已明顯走上了下坡路,而新能源車在這個大背景下能保持逆勢增長,顯然是在吞噬傳統油車的市場,那麼,未來新能源車還能保持2021年的高增速嗎?

(全國汽車銷量及增速,來源:上海證券)

不可否認的是,在碳中和的背景下,新能源車遲早會全面替代油車,隻不過是替代速度快慢的問題,會拖累這個進度的除了上文分析的補貼退坡和用車成本增加外對消費意願的挫傷外,新能源車的基建進度也是個很重要的影響因素。

現在消費者購置新能源車最大的憂慮在于續航,而續航焦慮和城市充電設施建設關系密切,在充電設施建設完備的新一線城市,新能源車滲透率普遍超20%,八成以上新一線城市完成了我國2025年新能源車滲透率目标,在限購、限行的城市,新能源車滲透率更是超30%,在全球範圍内都處于較高水準,後續增速大有可能放緩。

而從二三線城市消費者角度來看,購置新能源車不論是從消費觀念還是從續航便利性來看,都和油車有很大的差距。

并且我國國土遼闊,存在多樣的氣候及地貌條件,在北方冬季,新能源車電池的受極寒影響較大,續航裡程會随氣溫下降而降低,在山區,崎岖的道路和大量的爬坡路段,對新能源車的動力和續航都有着極大的挑戰,更遑論在地廣人稀的西北部,路程漫長,普通新能源車的續航裡程甚至不夠在跑個來回。

在充電與換電兩種續航模式中,充電耗時長,特高壓超充站雖然快了很多,但顯然比起加油來說還是慢。如今可以媲美油車續航體驗的或許隻有換電模式,可是目前隻有蔚來一家可以換電,并且蔚來2021年投入巨資,也不過在全球範圍内建設了不足900座換電站,與我國油車享有的11.9萬座加油站相比,可謂是飲鸩止渴,拍馬難追。

但是,當我們有決心時,以上的問題都不是問題。目前我國充電樁的基礎建設都在加速進行中,石油巨頭中國石化也入局換電業務,2021年12月更是通過工商變更,将機動車充電、電池、新能源汽車換電設施加入公司的經營範圍内,若我國統一動力電池樣式,加油站向換電站轉型,屆時,新能源車的續航焦慮将真正的離我們而去。

03

尾聲

在剛過去的2021年,新能源汽車可以說是資本市場中的頂流明星,不管是A股、港股還是美股市場,翻倍的标的比比皆是,大有複制當年蘋果神話的迹象。

如果說去年重倉新能源汽車,是赢家,但如果今年還重倉新能源汽車,那可能就是另外一番風景了。

原因很簡單,正是由于2021年過于瘋狂,不少人對于2022年多了幾分保留,因為股市不同于實業,資金炒作很容易上頭,估值前置的情況屢見不鮮。就拿創新藥炒作來說,幾年前也是熱得一塌糊塗,股價蒙眼狂奔到了極點,但是2021年卻大面積熄火,有人覺得突然,但實際上合情合理,導緻這樣的結果除了沒完沒了的醫保砍價、集采陰雲,更重要的,還是之前漲得太高了,過于瘋狂的事情,遲早都會均值回歸。

從這個角度看新能源車,其實也有那麼點上頭的味道。實事求是地講,新能源汽車的雪足夠厚,但坡也足夠長。從資本炒作的角度上看,長長的坡、厚厚的雪,并不一定意味的機會,股價過熱後萬一來個大回調,被套可是無比痛苦的體驗。大多數投資者既沒有巴老爺子的那份氣定神閑,也沒有他老人家的資金實力,很難長期持有的某個優質票,股價一個回落,就足以震傷不少人。

即使不考慮估值的藝術,單就傳遞增速也大概可以看出點門道。

畢竟2022年不同往年,除了上文闡述的制約外,2021年的高基數也讓新能源車很難重制奇迹般的傳遞增速,目前,雖然我國各大新能源車企還在埋頭沖刺卷油車,但放眼未來,該産業已有内卷苗頭出現,新能源車行業最終真正的決賽相信在未來一兩年就會到來。