上周中原標準時間15日淩晨4時,“忽悠”加息一年以上不見動靜的美聯儲終于“狼來了”,公布了加息25個基點,新的聯邦基金目标利率将處于0.5%-0.75%的區間。據fomc決議聲明顯示,本次利率決議是一緻通過,預計2017年将加息三次,2018年也将有三次的加息預期,未來美國的金融政策将步入加息路徑的快車道。消息一出黃金期貨價格再度重挫,各國貨币對美元的匯率也應聲倒地,中國不但人民币對美元的匯率也再次受挫,創出1美元6.950的高點,而且國債指數也出現了一次暴跌。一般來講漲息會引起股價的下跌,但這次道瓊斯和納斯達克指數卻都創出新高。業内的很多分析人士紛紛撰文,剖析如何在“強勢美元”之中保衛中國經濟,保衛人民币。更有“愛國評論家”說要取消每人每年5萬美元的換彙名額。本人對這些煽情的言論一般都采取不屑一顧的态度,當然這次也不會例外。

在反駁這些言論之前,我們必須要回答一個無法回避的問題,美聯儲還會加幾次息?或者說是美聯儲還能加幾次息?如果這些能回答的話,以上的煽情論點就會不攻自破,大家的擔心也會消除。

還是按照筆者一直的風格先講答案:以現在的美國實體經濟狀況為前提,6次加息根本無法承受,是以我們應該以淡定的心理去對待未來的加息預期。

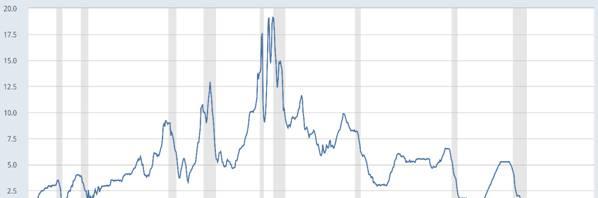

我們先來看一看美國的一些主要利率名額的走向。圖1是美國聯邦基金利率的長期走勢圖。圖2是2008年以後美國5年期、10年期和30年期國債的利率。聯邦基金利率從上世紀80年代開始始終處于一個下降同道,2008年金融危機以後,利率一直在零軸上方小幅徘徊。

圖1 美國聯邦基金利率

圖2 美國5年、10年、30年國債利率

在考慮利率、特别是長期利率對經濟和資本價格影響時,比聯邦基金利率更重要的是國債的利率,特别是10年國債的利率(藍色),上期連載我們也已經提到,它代表着長期利率。美國的國債的利率的趨勢和聯邦基金利率有着密切的正相關關系,2008年經濟危機以後,一直處在一個曆史低點徘徊的狀态。由于川普競選期間的提出要發行大量長期國債投入國家公共事業,在川普當選總統以後,近期國債的利率大幅度飙升(國債價格下降)。也有分析說,這次美國利率上漲的主要原因是中國和沙特兩國抛售美國國債引起的供求關系變化所造成的。

表1 美國各類債券利率

美國國債

美國企業債

美國垃圾債

5年期

2.10%

3年etf

2%

5-6年etf

5-6%

10年期

2.60%

7年etf

2.70%

30年期

3.20%

15-25年etf

4-5%

表1是美國國債、企業債和垃圾債利率的比較(企業債利率和垃圾債利率是用etf的利率來代替)。美國優良企業債的中位利率和10年國債幾乎相同,而垃圾債的利率是相同期限國債的兩倍以上。現在,如果川普的新政需要發行大量50年國債,其利率應該高于30年期國債的利率,合理的情況下應該在4-5%左右,這樣的話,必然推高長期企業債和垃圾債的利率。50年國債的倒産機率應該遠低于垃圾債,在這種情況下,垃圾債的利率少說也要上升2個百分點,如果再來兩次加息的話,其利率滿打滿算應該進入的兩位數。我們在以前的連載中反複強調過,美國垃圾債的主體是以頁岩氣開發為主的能源開發商,它們很多都處于倒産的邊緣,這次由于川普揚言要緩解頁岩氣開發的環境保護限制,使垃圾債利率這次沒有大幅度上升而躲過一劫。兩位數的利率對于頁岩氣開發商來說,無疑是緻命的打擊。我們已經在以前的連載中反複強調過,美國的頁岩氣開發商的生死就像中國的房地産價格一樣,是美國經濟的一個無解死穴。

還有一點也相當重要,加息會直接導緻美元的升值,強勢美元和川普推行的“經濟愛國主義”背道而馳,不但不利于美國企業出口,而且對美國企業回歸也将成為一個很大的障礙,這點大家應該都知道,這裡就不再贅述。同樣,利率的上升也會造成政府和家庭的經濟負擔,對一個喜歡用将來的錢、用别人的錢提前消費成性的民族來說,利率的上升将意味着什麼,我們不言而喻。這兩年美國經濟中拉動消費的是向住宅和汽車那樣的耐用消費品,其背後的推手也是低利率和寬松貨币政策。長期利率、即10年期國債利率3%左右可能是一個上限。

綜合以上幾點,隻要稍微有一些經濟常識的人拍腦袋也會知道,今後兩年裡的6次加息是說給媒體聽的,說給那些願意為美國當接盤俠的“韭菜”聽的。如果川普和耶倫不是大傻瓜的話,2017年加息有一次機率可能高于50%,兩次加息的機率應該小于20%,以後有沒有加息現在猜也沒有什麼必要。如果讓筆者賭的話,本人一定會小錢押寶2018年重新開機量寬。大家可能都盯着美國忽視了歐洲,2017年是歐洲的大選年,現在的歐洲已經是“黑天鵝湖”,白天鵝遠比黑天鵝要少的非常狀态,類似英國脫歐的鬧劇可能每個月都會有一次。看到這裡如果還信美聯儲的“忽悠”的話,筆者建議以後沒有必要再看本人的文章了。

2008年金融危機以後,特别是重新開機加息以後,美國的金融政策最重要的部分不是加息本身而是加息預期,通過加息預期來引導着股市和債市乃至于整個經濟,經濟學稱之為“期待(expectation)”。舉個簡單的例子大家就容易了解了,當我們買股票時最重要的是股票是否會不會漲而不是股價本身,莊家高位出貨時也是利用散戶的貪婪心理制造預期最終能全身而退,不管是消息面的還是技術面的,一個莊家的成敗最終取決于他“預期”的創造本領。對于美聯儲運用“預期”輕而易舉地操控了接盤俠的心理,甚至綁架了包括中國在内的其他國家的金融政策,在實體經濟幾乎沒有什麼好轉的情況下,一個量寬政策和一個加息預期能遊刃有餘地玩八年,筆者對美聯儲的能力也是五體投地。本人不是一個陰謀論者,但是一直和數字打交道的筆者時常可以感覺到操縱市場那張“看不見的手”。

趙彤

2016-12-20