上周北京时间15日凌晨4时,“忽悠”加息一年以上不见动静的美联储终于“狼来了”,公布了加息25个基点,新的联邦基金目标利率将处于0.5%-0.75%的区间。据fomc决议声明显示,本次利率决议是一致通过,预计2017年将加息三次,2018年也将有三次的加息预期,未来美国的金融政策将步入加息路径的快车道。消息一出黄金期货价格再度重挫,各国货币对美元的汇率也应声倒地,中国不但人民币对美元的汇率也再次受挫,创出1美元6.950的高点,而且国债指数也出现了一次暴跌。一般来讲涨息会引起股价的下跌,但这次道琼斯和纳斯达克指数却都创出新高。业内的很多分析人士纷纷撰文,剖析如何在“强势美元”之中保卫中国经济,保卫人民币。更有“爱国评论家”说要取消每人每年5万美元的换汇指标。本人对这些煽情的言论一般都采取不屑一顾的态度,当然这次也不会例外。

在反驳这些言论之前,我们必须要回答一个无法回避的问题,美联储还会加几次息?或者说是美联储还能加几次息?如果这些能回答的话,以上的煽情论点就会不攻自破,大家的担心也会消除。

还是按照笔者一直的风格先讲答案:以现在的美国实体经济状况为前提,6次加息根本无法承受,所以我们应该以淡定的心理去对待未来的加息预期。

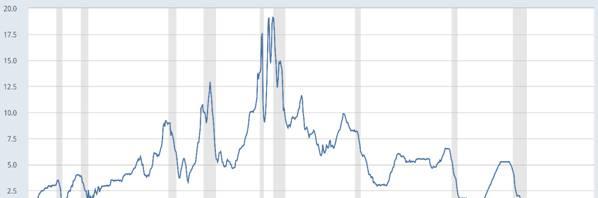

我们先来看一看美国的一些主要利率指标的走向。图1是美国联邦基金利率的长期走势图。图2是2008年以后美国5年期、10年期和30年期国债的利率。联邦基金利率从上世纪80年代开始始终处于一个下降同道,2008年金融危机以后,利率一直在零轴上方小幅徘徊。

图1 美国联邦基金利率

图2 美国5年、10年、30年国债利率

在考虑利率、特别是长期利率对经济和资本价格影响时,比联邦基金利率更重要的是国债的利率,特别是10年国债的利率(蓝色),上期连载我们也已经提到,它代表着长期利率。美国的国债的利率的趋势和联邦基金利率有着密切的正相关关系,2008年经济危机以后,一直处在一个历史低点徘徊的状态。由于川普竞选期间的提出要发行大量长期国债投入国家公共事业,在川普当选总统以后,近期国债的利率大幅度飙升(国债价格下降)。也有分析说,这次美国利率上涨的主要原因是中国和沙特两国抛售美国国债引起的供求关系变化所造成的。

表1 美国各类债券利率

美国国债

美国企业债

美国垃圾债

5年期

2.10%

3年etf

2%

5-6年etf

5-6%

10年期

2.60%

7年etf

2.70%

30年期

3.20%

15-25年etf

4-5%

表1是美国国债、企业债和垃圾债利率的比较(企业债利率和垃圾债利率是用etf的利率来代替)。美国优良企业债的中位利率和10年国债几乎相同,而垃圾债的利率是相同期限国债的两倍以上。现在,如果川普的新政需要发行大量50年国债,其利率应该高于30年期国债的利率,合理的情况下应该在4-5%左右,这样的话,必然推高长期企业债和垃圾债的利率。50年国债的倒产概率应该远低于垃圾债,在这种情况下,垃圾债的利率少说也要上升2个百分点,如果再来两次加息的话,其利率满打满算应该进入的两位数。我们在以前的连载中反复强调过,美国垃圾债的主体是以页岩气开发为主的能源开发商,它们很多都处于倒产的边缘,这次由于川普扬言要缓解页岩气开发的环境保护限制,使垃圾债利率这次没有大幅度上升而躲过一劫。两位数的利率对于页岩气开发商来说,无疑是致命的打击。我们已经在以前的连载中反复强调过,美国的页岩气开发商的生死就像中国的房地产价格一样,是美国经济的一个无解死穴。

还有一点也相当重要,加息会直接导致美元的升值,强势美元和川普推行的“经济爱国主义”背道而驰,不但不利于美国企业出口,而且对美国企业回归也将成为一个很大的障碍,这点大家应该都知道,这里就不再赘述。同样,利率的上升也会造成政府和家庭的经济负担,对一个喜欢用将来的钱、用别人的钱提前消费成性的民族来说,利率的上升将意味着什么,我们不言而喻。这两年美国经济中拉动消费的是向住宅和汽车那样的耐用消费品,其背后的推手也是低利率和宽松货币政策。长期利率、即10年期国债利率3%左右可能是一个上限。

综合以上几点,只要稍微有一些经济常识的人拍脑袋也会知道,今后两年里的6次加息是说给媒体听的,说给那些愿意为美国当接盘侠的“韭菜”听的。如果川普和耶伦不是大傻瓜的话,2017年加息有一次概率可能高于50%,两次加息的概率应该小于20%,以后有没有加息现在猜也没有什么必要。如果让笔者赌的话,本人一定会小钱押宝2018年重启量宽。大家可能都盯着美国忽视了欧洲,2017年是欧洲的大选年,现在的欧洲已经是“黑天鹅湖”,白天鹅远比黑天鹅要少的非常状态,类似英国脱欧的闹剧可能每个月都会有一次。看到这里如果还信美联储的“忽悠”的话,笔者建议以后没有必要再看本人的文章了。

2008年金融危机以后,特别是重启加息以后,美国的金融政策最重要的部分不是加息本身而是加息预期,通过加息预期来引导着股市和债市乃至于整个经济,经济学称之为“期待(expectation)”。举个简单的例子大家就容易理解了,当我们买股票时最重要的是股票是否会不会涨而不是股价本身,庄家高位出货时也是利用散户的贪婪心理制造预期最终能全身而退,不管是消息面的还是技术面的,一个庄家的成败最终取决于他“预期”的创造本领。对于美联储运用“预期”轻而易举地操控了接盘侠的心理,甚至绑架了包括中国在内的其他国家的金融政策,在实体经济几乎没有什么好转的情况下,一个量宽政策和一个加息预期能游刃有余地玩八年,笔者对美联储的能力也是五体投地。本人不是一个阴谋论者,但是一直和数字打交道的笔者时常可以感觉到操纵市场那张“看不见的手”。

赵彤

2016-12-20