圖蟲創意/供圖 彭春霞/制圖

證券時報記者 劉燦邦

随着三季報披露結束,光伏行業上下遊分化的格局逐漸顯露。

年初行業内關于“擁矽為王”的觀點得到進一步驗證,由于供需及價格因素變化,矽料是今年光伏主産業鍊中盈利最好的環節;矽片環節向下傳導成本壓力的能力較強,但即便是兩大矽片龍頭,第三季度開工率均有所下調;電池環節集中度相對較低,面臨上下遊的擠壓,是三季度業績虧損的重災區;元件廠商則由于産業結構、資本結構的不同,業績分化嚴重。

業内還很難判斷這一輪産業鍊價格上漲何時能到盡頭,但受訪人士對産業格局即将發生的變化格外關注。這一變化主要集中在矽片環節,由于新進入者紛紛湧入,明年矽片産能的擴張會十分顯著,用一位受訪人士的話來說,矽片新秀砸了這麼多錢投建生産線,不可能不搶矽料、不開工,否則,新産線的折舊規模會很龐大。屆時,矽片與上下遊的關系或将重新演繹。

對于近期情況,在對不同産業環節人士的采訪中,他們均提到了四季度是光伏裝機旺季的觀點。一家元件廠商人士向證券時報記者回報說,頭部廠商的元件庫存目前都在高位,主要是為了四季度出貨做準備,因為單靠四季度産能是很難滿足出貨量要求的。10月以來,元件價格突破2元/W,業内在關注終端需求能否接受的同時,也十分關注新能源電價能否跟随浮動。

矽料供應偏緊格局

将延續至明年

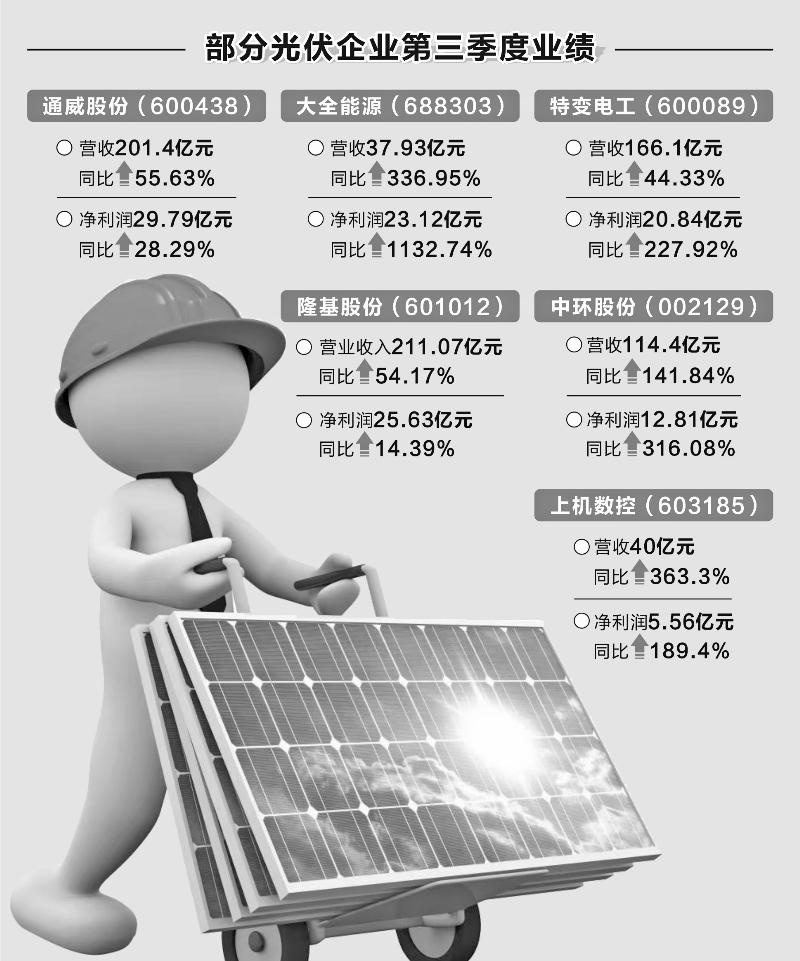

就今年情況而言,矽料是光伏主産業鍊中盈利最好的環節,矽料廠商是最大受益者。通威股份(600438)第三季度實作營收201.4億元、淨利潤29.79億元,同比增速分别為55.63%和28.29%,前三季度實作營收467億元、淨利潤59.45億元,同比增速分别為47.42%和78.38%。

通威股份提到,公司營業收入增加主要系經營規模擴大、産品價格提升所緻。據記者了解,通威股份現有矽料年産能8萬噸,且有一定超産,産能使用率保持在較高水準;今年年底,公司将有10萬噸新産能投産,分别是四川樂山二期5萬噸以及雲南保山一期5萬噸。

大全能源(688303)今年7月登陸科創闆,也是主流矽料供應商之一,公司第三季度實作營收37.93億元、淨利潤23.12億元,同比增速分别為336.95%和1132.74%;前三季度營收83億元,淨利潤44.73億元,同比增速分别為177.16%和799.73%。

大全能源表示,今年前三季度,整體光伏市場持續增長,下遊需求旺盛、多晶矽料市場緊俏,多晶矽銷售單價大幅上漲,銷量有所增加,其中,第三季度矽料供需緊張的情況持續存在,價格較上季度有所增加。在多晶矽量價齊升的背景下,公司多晶矽銷售毛利也大幅增加。

資料顯示,前三季度,大全能源實作多晶矽産量6.30萬噸、銷量6.37萬噸,與去年同期相比分别增長了11.89%和23.42%。綜合來看,公司前三季度單季産量穩步提升,單季銷量保持在2.1萬噸左右,基本實作滿産滿銷。此外,前三季度平均售價為12.97萬元/噸,同比增長了125.05%,但矽料的機關成本基本沒有變化,前三季度平均為4.26萬元/噸。

與通威股份一樣,大全能源前三季度也有超産,而且年底将投入新産能。根據大全能源表态,公司将保持滿負荷生産,全年預計産量為8.3萬~8.5萬噸;公司三期B階段年産3.5萬噸多晶矽擴産項目正在建設中,預計年底建成投産,2022年3月底之前達産。

第三季度,特變電工(600089)實作營收166.1億元、淨利潤20.84億元,同比增速分别為44.33%和227.92%;前三季度營收391.68億元、淨利潤51.91億元,同比增速分别為32.65%和233.67%。公司稱,業績增長的原因之一是多晶矽價格上漲及銷量增加。

“矽料非常好交易,毛利也是很高的,而且是現錢交割,一手全款一手現貨,完全不擔心銷售。”一家矽料廠人士向記者的表态再次驗證了矽料環節收益最好這一結論。根據PV InfoLink的資料,本周矽料價格高點為27萬元/噸,即使是均價也高達26.7萬元/噸。

對于下一階段矽料價格的走勢,業内多認為很難判斷,“價格波動很大,半年前沒有人會想到矽料價格能漲到25萬元/噸以上,即使是在9月份,大家也覺得21萬元/噸左右已經到頂部了,但現在到了27萬元/噸,依然比較堅挺。”

那麼,矽料價格是否有大幅跳水的可能呢?一家頭部矽料廠人士認為,這種情況短期是看不到的。就四季度而言,光伏可能會出現搶裝,在矽料緊缺且年底沒有新釋放産能的情況下,矽料價格有支撐;到了明年,雖然矽料也有擴張,但矽片産能擴張更快,兩個環節之間的供需格局将發生變化,“按照矽片産能計算的矽料依然緊缺,供需關系會成為矽料價格的支撐。”

矽片與電池

遭不同程度擠壓

嚴格來說,矽片處在光伏主産業鍊中上遊位置,面對矽料漲價,矽片廠商向下遊傳導成本的能力十分強,但從記者觀察來看,前三季度,幾大矽片供應商也受到不同程度擠壓。

以隆基股份(601012)為例,公司第三季度實作營業收入211.07億元,淨利潤25.63億元,同比增速分别為54.17%和14.39%;就前三季度單季資料來看,公司淨利潤分别為25.02億元、24.91億元、25.63億元,季度環比保持平穩,但各季度與上年同期的增速變化則有明顯減弱。

記者從隆基股份人士處獲悉,由于矽料等各類原材料漲價對公司利潤産生一定侵蝕,部分産線開工率也受到原材料上漲的影響。記者了解到,隆基股份在三季度降低了矽片開工率,前三季度,矽片的累計出貨量也少于去年同期。

另外一家矽片龍頭中環股份(002129)在第三季度實作營收114.4億元、淨利潤12.81億元,同比增速分别為141.84%、316.08%;前三季度營收290.9億元,淨利潤27.6億元,同比增速分别為117.46%和226.29%。作為矽片雙寡頭之一,中環股份也沒能逃脫開工率下降,記者從公司了解到,第三季度,公司矽片開工率在70%左右,現在已經逐漸回升到85%~90%。

矽片新秀上機數控(603185)第三季度實作營收40億元,淨利潤5.56億元,同比增速分别為363.3%和189.4%;前三季度營收75.86億元,淨利潤14.05億元,同比增速分别為289.71%和310.28%。從業績增速來看依舊十分亮眼,公司提到,單晶矽業務規模擴大使收入增加。

然而,進一步看,矽料價格的大幅攀升對上機數控毛利率産生了不利影響。公司前三季度的毛利率為24.7%,較上半年30.95%的毛利率下降了6.25個百分點;其中,第三季度毛利率僅有19.1%,環比出現大幅下滑。

由于電池處在光伏主産業鍊承上啟下的位置,受到的擠壓更為明顯。做為矽料、電池雙龍頭的通威股份就是一個例子,雖然公司矽料業務量價齊升,但從整體淨利潤增速來看,明顯弱于業務單一的大全能源。通威股份人士向證券時報記者表示,公司淨利潤增速與同行有差異的原因之一是基數不同,但該人士也指出,今年整個電池環節都比較困難,成本傳導力度不如上遊。

該人士談到的另一個情況是,電池環節屬于兩頭擠壓的格局,電池産能不僅相對更大,而且産能分布更分散,不像矽料、矽片集中度那麼高,這就導緻在目前條件下,電池環節的溢價能力相對較弱。記者了解到,全行業電池開工率在二季度達到低點,三季度有所提升。

愛旭股份(600732)也是一個例子,第三季度,公司營業收入43.3億元,同比增長69.05%,但是淨利潤卻虧損2207萬元;前三季度,公司營業收入112億元,同比增長78.99%,淨利潤虧損4582.5萬元。公司稱,産量增加、銷售規模擴大使銷售收入增加,但主要原材料價格上漲幅度大于銷售價格上漲幅度,導緻利潤有所下降。

至于元件環節,前三季度的業績差異就更大了。矽片、元件雙龍頭的隆基股份,前三季度營收規模擴大得益于元件銷量的增長,但元件業務的盈利能力受到高成本壓制。另外幾家元件龍頭中,前三季度,天合光能(688599)淨利潤11.6億元,同比增長39.05%;晶澳科技(002459)淨利潤13.1億元,同比增長1.62%;東方日升(300118)淨利潤3.54億元,但扣非後虧損2.3億元。

“今年元件環節都不是很理想,但相比上半年,三季度元件的效益在好轉,特别是10月份的時候,元件價格從1.8元/W跳漲到2元/W以上,漲幅是比較大的。”一家元件廠商人士向記者表示。

另外一家元件廠商人士也表示,從元件開工率的角度看,一線廠商與二三線廠商的分化是很嚴重的;而其所在公司的元件庫存處在較高水準,主要是為了完成四季度出貨做準備,因為單季度産能無法滿足出貨量要求。

![出海大佬龍創悅動出招了,這款生存SLG新遊有哪些新花樣?[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)