(報告出品方/作者:海通國際)

1、碳化矽(SiC):新一代半導體材料,打開新能源車百億市場空間

1.1 碳化矽半導體材料

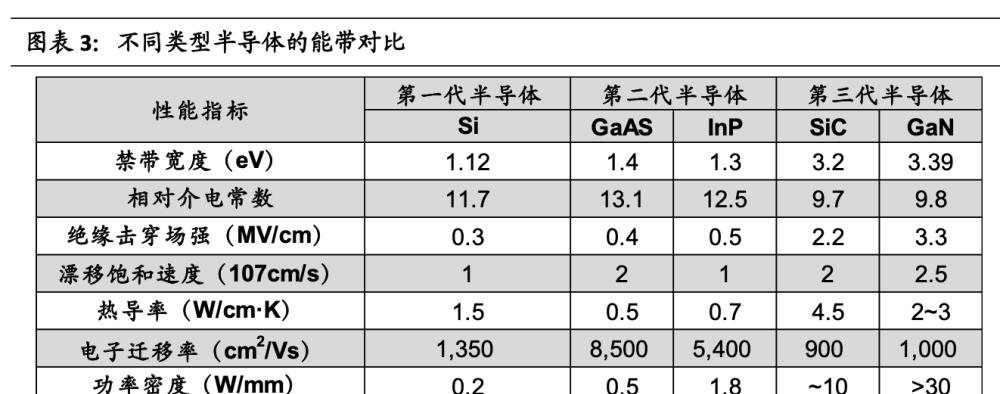

第三代半導體性能優越,應用場景更廣。半導體材料作為電子資訊技術發展的 基礎,經曆了數代的更疊。随着應用場景提出更高的要求,以碳化矽、氮化镓為代 表的第三代半導體材料逐漸進入産業化加速放量階段。相較于前兩代材料,碳化矽 具有耐高壓、耐高溫、低損耗等優越性能,廣泛應用于制作高溫、高頻、大功率和 抗輻射電子器件。

碳化矽器件應用場景廣闊。因其高熱導性、高擊穿電場強度及高電流密度,基 于碳化矽材料的半導體器件可應用于汽車、充電裝置、便攜式電源、通信裝置、機 械臂、飛行器等多個工業領域。其應用的範圍也在不斷地普及和深化,是一種應用 前景非常廣泛、非常具有價值的材料。

1.2 碳化矽的優勢分析

第三代半導體材料禁帶寬度遠大于前兩代。第一代和第二代半導體都是窄帶隙 半導體,而從第三代半導體開始,寬禁帶(帶隙大于 2.2eV)半導體材料開始被大 量應用。碳化矽作為第三代半導體的典型代表,具有 200 多種空間結構,不同的結 構對應着不同的帶隙值,一般在 2.4eV-3.35eV 之間。碳化矽材料除寬禁帶之外,還 具有高擊穿場強、高飽和漂移速度及高穩定性、最大功率等優點。

1.2.1 寬禁帶:提高材料穩定性和擊穿電場強度

禁帶寬度決定材料特性,寬禁帶提高更好性能。禁帶寬度是衡量半導體性能的 一個重要名額,更寬的禁帶意味着更高的激發要求,即電子和空穴更難以形成,這 也導緻了寬帶隙半導體在不需要工作時可以保持類似絕緣體的特性,這也使得其具 有更好的穩定性,寬禁帶同時也有助于提高擊穿電場強度,進而增強對工作環境的 承受能力,具體展現在具有更好的耐熱性和耐高電壓性、抗輻射性。

同時因寬禁帶體系中導帶與價帶間的高能量差,使得電子與空穴被激發後的複 合率大大降低,這就使得更多的電子和空穴可以用于導電或者傳熱,這也是碳化矽 具有更強的導熱性與導電能力的一個原因。

基于這些特點,碳化矽器件可以在更高強度的環境下進行工作,也能夠更快速 地進行散熱,極限工作溫度更高。耐高溫特性可以帶來功率密度的顯著提升,同時 降低對散熱系統的要求,使終端可以更加輕量和小型化。碳化矽的高禁帶寬度也使 得碳化矽器件洩漏電流比矽器件大幅減少,進而降低功率損耗;碳化矽器件在關斷 過程中不存在電流拖尾現象,開關損耗低,大幅提高實際應用的開關頻率。

1.2.2 高擊穿電壓:帶來更大的工作區間及功率範圍

擊穿電壓越高,工作區間及功率範圍越大。擊穿電壓指的是使電媒體擊穿的電 壓。對于半導體來說,一旦電壓到達了擊穿電壓就意味着半導體失去了其介電性 能,因内部結構被破壞而呈現出類似與導體的性能,進而無法工作。是以更高的擊 穿電場意味着更大的工作區間及功率範圍,即擊穿電場越高越好。

碳化矽器件功率更大、體積更小,能量損失更低。碳化矽材料因其更高的擊穿 電壓特性,可以廣泛地應用于大功率器件的制備,這是矽基半導體所無法替代的優 勢。碳化矽更高的電擊穿允許碳化矽功率器件具有更薄更重摻雜的阻擋層,這使得 同等要求下使用碳化矽材料可以将器件做的更薄,這可以起到節省空間、提高機關 能量密度的作用。此外,高擊穿電場還可以使得碳化矽在外電壓中的導通電阻更 小,而更小的導通電阻意味着更低的能量損失。

1.2.3 高飽和漂移速度:能量損耗更小

碳化矽因其内部結構,具有更高的飽和漂移速度。漂移速度反應的是載流子在 外電壓下的遷移速度,理論上講漂移速度是可以随着外界電場的增加而無限提高 的,但實際上随着外加電場的增加,材料内部載流子之間的碰撞也會随之增加,所 以會存在一個飽和的漂移速度。在碳化矽材料中,其内部結構具有很好的緩沖碰撞 的能力,是以具有更高的飽和漂移速度。

高飽和漂移速度帶來更小的能量損耗。高飽和漂移速度意味着載流子能更快地 遷移,以及更低的電阻。這也使得碳化矽材料中的能量損耗大大減小。與矽相比, 相同規格的碳化矽基 MOSFET 和矽基 MOSFET 相比,導通電阻降低為 1/200,尺寸 減小為 1/10;相同規格的使用碳化矽基 MOSFET 和使用矽基 IGBT 的逆變器相比, 總能量損失小于 1/4。這些特點為碳化矽材料在光伏逆變器、高頻器件中的應用提 供了有力的支撐。

2.碳化矽産業鍊

國外廠商多以 IDM 模式布局,國内企業專注單個環節。碳化矽産業鍊依次可分 為:襯底、外延、器件、終端應用。國外企業多以 IDM 模式布局全産業鍊,如 Wolfspeed、Rohm 及意法半導體(ST),而國内企業則專注于單個環節制造,如襯 底領域的天科合達、天嶽先進,外延領域的瀚天天成、東莞天域,器件領域的斯達 半島、泰科天潤。

襯底與外延占據 70%的碳化矽器件成本。受制于材料端的制備難度大,良率 低,産能小,目前産業鍊的價值集中于襯底和外延部分,前端兩部分占碳化矽器件 成本的 47%、23%,而後端的設計、制造、封測環節僅占 30%。

2.1 襯底:行業呈現一超格局

行業呈現一超格局,Wolfspeed 占據 62%市場佔有率。自 2018 年特斯拉首次将碳 化矽器件導入 Model3 代替 IGBT 子產品,便打開了碳化矽在新能源車領域的應用,行 業迅速進入升溫期。目前碳化矽襯底市場呈現一超格局,Wolfspeed(原 Cree)以

62%的市占率高居第一,II-VI、Rohm 則以 14%和 13%的市占率位列第二、三位, CR3 接近 90%。國内廠商天科合達市占率僅為 4%。

碳化矽襯底可分為導電型和半絕緣型。導電型是指電阻率在 15~30mΩ·cm 的碳 化矽襯底,将其進行外延後可進一步制成功率器件,應用于新能源車、光伏、智能 電網等領域。半絕緣型則是指電阻率高于 105mΩ·cm 的碳化矽襯底,主要用于制造 氮化镓微波射頻器件,作為無線通訊領域的基礎零部件。

碳化矽襯底是由高純矽、碳粉經過合成成 SiC 微粉後,通過實體氣相沉積法 (PVT)生長成為晶錠,之後加工得到标準直徑尺寸的碳化矽晶體,再經過切磨抛 工藝獲得表面無損傷的碳化矽抛光片,最後對其進行檢測、清洗形成可傳遞下遊外 延廠商使用碳化矽襯底。

2.1.1 原料合成:各家襯底廠商自産為主

高純 SiC 粉末可使用氣相法、液相法及固相法合成,目前産業中主要使用固相 法中自蔓延高溫合成法,即将固态的 Si 源和 C 源作為原料,使其在 1400~2000°C 的高溫下持續反應,最後得到高純 SiC 粉體。這種方法原料便宜,合成品質穩定, 合成效率高。目前各家襯底廠商基本自産高純 SiC 粉末。

2.1.2 晶錠生長:目前行業内以 PVT 法為主,整體良率較低

90%襯底企業選擇 PVT 法。碳化矽單晶主要有實體氣相傳輸法(PVT)、高溫化學 氣相沉積(HTCVD)法和液相外延法(LPE)法,目前 PVT 法由于裝置易于制造、長晶過 程更好控制以及成本較低等優點,是業内最成熟的工藝。其原理是通過将處于

2000°C以上的 SiC 原料升華分解成氣相物質,這些氣相物質輸運到溫度較低的籽晶 處,結晶生成 SiC 單晶。業内 90%的企業都使用 PVT 法。

HTCVD 法的原理是将 Si 源和 C 源氣體在 2100°C左右的高溫環境下發生化學反 應生成 SiC,這種長晶法可實作晶體長時間持續生長,但裝置成本高,且生長速度 也很慢。業内使用 HTCVD 法的有 Norstel 和日本電裝。

LPE 法通過在高溫純矽溶液中将碳溶解其中,從過飽和液中析出碳化矽晶體。 LPE 适用于制備高品質大尺寸碳化矽襯底,但是生長速度極其緩慢,材料要求也 高,應用廠家有住友金屬。

PVT 法生長速度慢、厚度低,且良率較低。根據劉得偉等人在《PVT 法生長 6 英寸 4H-SiC 晶體的工藝研究》文中資料,在不同原料區溫度下,80 小時生長時間内 晶錠厚度 8-15mm,并且由于粉源石墨化的影響,晶錠長度限制在 50mm 左右。且 碳化矽晶體的生長環境複雜、工藝控制難度大,整體良率較低,據天嶽先進招股書 中披露,公司晶棒環節整體良率在 50%。

2.1.3 切磨抛:SiC 晶錠硬度高、脆性大,加工困難

生長完成的 SiC 晶錠在經過初加工定型後,還需要經過切磨抛環節制成碳化矽 抛光片。受加工技術的制約,目前高表面品質碳化矽晶片的加工效率較低,據天嶽 先進招股書中披露,公司襯底環節整體良率在 75%。

國内切割環節主要用固結磨料多線切割。由于碳化矽硬度高、脆性大、化學性 質穩定,無法使用傳統鋸切工具。國内目前最多使用固結磨料多線切割法來加工, 将金剛石磨料固結在金屬絲上,随鋸絲運動實作磨粒的鋸切加工。目前國内外正在 研究雷射切割、冷分離和電火花切片等技術。

研磨主要是為了去除晶片切割後表面的缺陷,并達到預定厚度,同時将晶片的 翹曲、彎曲、總厚度變化、表面粗糙度降至最小。目前主要用單面減薄技術以及雙 面研磨,使用的磨料通常為碳化硼或金剛石。

抛光主要通過配比好的抛光液對研磨片進行機械抛光和化學抛光(CMP),用 來消除表面劃痕、降低表面粗糙度及消除加工應力等,使研磨片表面達到納米級平 整度。最後通過檢測、清洗,将襯底傳遞給下遊外延環節。

2.2 外延:可滿足不同應用領域對器件的電阻等參數要求

外延可滿足不同應用領域對器件參數要求。外延是指在碳化矽襯底上生長了一 層與襯底晶相同的單晶薄膜(外延層)的過程。為了滿足 SiC 器件在不同應用領域 對電阻等參數的特定要求,必須在襯底上進行滿足條件的外延後才可制作器件,因 此外延品質的好壞将會影響 SiC 器件的性能。目前 SiC 襯底上常見外延有 SiC 同質外 延和 GaN 異質外延,前者用于功率器件,後者用于射頻器件。

目前主要使用 CVD 法進行外延。目前碳化矽外延技術主要采用化學氣相沉積法 (CVD),可以在較高生長速率下獲得高品質外延層。通常采用 H2 作為載氣,矽烷 (SiH4)和丙烷(C3H8)作為 Si 源與 C 源,在澱積室發生化學反應後生成 SiC 分子并沉積 在碳化矽襯底上。

國内還欠缺高電壓器件所需的厚膜技術。外延層厚度及摻雜濃度是制作外延層 時最基本的兩個參數,兩者共同決定了器件的電壓檔級。電壓等級越高,厚度越 厚,摻雜濃度越低。通常來說每 1000V 電壓需要 10μm 的外延層,國内外延技術可 滿足中低壓器件的需求,高壓器件需要的厚膜方面缺陷還較多。

目前外延片的制備環節受限于裝置傳遞環節,無法快速放量。外延生長裝置目 前被意大利的 LPE 公司、德國 AIXTRON 公司以及日本 Nuflare 和 TEL 公司所壟斷, 主流 SiC 高溫外延裝置傳遞周期已拉長至 1.5-2 年左右。國内目前有晶盛機電,北方 華創等企業開始小批量生産碳化矽外延裝置。

3.碳化矽下遊使用情況

3.1 新能源車

新能源車領域将會為 SiC 功率器件帶來巨大增量。在新能源車上,碳化矽器件 主要使用在主驅逆變器、OBC(車載充電機)、DC-DC 車載電源轉換器和大功率 DCDC 充電裝置。随着各大車企相繼推出 800V 電壓平台,為滿足大電流、高電壓的 需求,電機控制器的主驅逆變器将不可避免的由矽基 IGBT 替換為 SiC-MOS,帶來巨 大增長空間。

電機控制器中功率子產品占整車成本 8%。電機控制器在新能車成本中占比 20%,是除電池外占比最大的一個部件,負責把動力電池輸出的高壓直流電轉換成 頻率和電流可變的三相交流電,給驅動電機供電,改變電機的轉速和扭矩,同時在 能量回收時把電機的三相交流電整流成直流電給動力電池充電。而功率子產品占其成 本 41%,折合占整車成本 8%。

使用碳化矽器件能帶來好處:

1) 提升加速度。碳化矽器件的使用能讓驅動電機在低轉速時承受更大輸入功率, 且因其高熱性能,不怕電流過大導緻的熱效應和功率損耗。在車輛起步時,驅 動電機能夠輸出更大扭矩,獲得更強的加速能力。

2) 增加續航裡程。SiC 器件可以通過導通/開關兩個次元降低損耗,進而實作增加 電動車續航裡程的目的。結合英飛淩的研究資料,在 25°C結溫下,SiC-MOS 關 斷損耗大約是 Si-IGBT 的 20%;在 175°C的結溫下,SiC-MOS 關斷損耗僅為 Si- IGBT 的 10%。綜合來說,新能源車使用 SiC 器件能夠增加 5-10%續航裡程。

3) 實作輕量化。得益于 SiC 的優越性能,SiC 器件可在以下方面可達到縮小體積的 效果:1)封裝尺寸更小、2)減少濾波器和無源器件如變壓器、電容、電感等 的使用、3)減少散熱器體積、4)同樣續航範圍内,可以減少電池容量。以羅 姆公司設計的 SiC 逆變器為例,使用全 SiC 模組後,主逆變器尺寸降低 43%,重 量降低 6kg。

4) 降低系統成本。目前 SiC 器件的價格是矽基器件的 4-6 倍,但采用 SiC 器件實作 了電池成本的大幅下降和續航裡程的提升,綜合降低了整車成本。使用 SiC- MOS 的驅動逆變器,器件帶來的成本增加約為 75~200 美元,然而從電池、無 源元器件、冷卻系統節省的成本在 525~850 美元,系統性成本顯著下降。相同 裡程條件下,采用 SiC 逆變器單車可節省至少 200 美元。

3.2 光伏逆變器

碳化矽功率器件能提高光伏逆變器轉換效率,減少能量損耗。光伏發電方面, 目前基于矽基器件的傳統逆變器成本約占系統 10%左右,卻是系統能量損耗的主要 來源之一。使用 SiC-MOS 為基礎材料的光伏逆變器,轉換效率可從 96%提升至 99% 以上、能量損耗降低 50%以上、裝置循環壽命提升 50 倍,進而能夠縮小系統體 積、增加功率密度、延長器件使用壽命、降低生産成本。高效、高功率密度、高可 靠和低成本是光伏逆變器的未來發展趨勢。在組串式和集中式光伏逆變器中,碳化 矽産品預計會逐漸替代矽基器件。目前國内在光伏領域應用碳化矽光伏逆變器的很 少,但在全球範圍内已經有光伏逆變器公司開始應用碳化矽光伏逆變器,比如西班 牙 Ingeteam 公司的 TLM 系列。

3.3 軌道交通

在軌道交通方面,軌道交通車輛中大量應用功率半導體器件,其牽引變流器、 輔助變流器、主輔一體變流器、電力電子變壓器、電源充電機都有使用碳化矽器件 的需求。其中,牽引變流器是機車大功率交流傳動系統的核心裝備,将碳化矽器件 應用于軌道交通牽引變流器,能極大發揮碳化矽器件高溫、高頻和低損耗特性,提 高牽引變流器裝置效率,符合軌道交通大容量、輕量化和節能型牽引變流裝置的應 用需求,提升系統的整體效能。

3.4 智能電網

智能電網方面,相比其他電力電子裝置,電力系統要求更高的電壓、更大的功 率容量和更高的可靠性,碳化矽器件突破了矽基功率半導體器件在大電壓、高功率 和高溫度方面的限制所導緻的系統局限性,并具有高頻、高可靠性、高效率、低損 耗等獨特優勢,在固态變壓器、柔性交流輸電、柔性直流輸電、高壓直流輸電及配 電系統等應用方面推動智能電網的發展和變革。

3.5 射頻領域

在射頻器件方面,以碳化矽為襯底的氮化镓射頻器件同時具備了碳化矽的高導 熱性能和氮化镓在高頻段下大功率射頻輸出的優勢,突破了砷化镓和矽基 LDMOS 器件的固有缺陷,能夠滿足 5G 通訊對高頻性能和高功率處理能力的要求,碳化矽 基氮化镓射頻器件已逐漸成為 5G 功率放大器尤其是宏基站功率放大器的主流技術 路線。

4.碳化矽襯底全球市場空間測算

碳化矽襯底是碳化矽器件制備必不可少、也是目前成本最高的一環,分析碳化 矽襯底的市場空間有着重要的意義。在這裡,我們對全球碳化矽襯底 2021 年到 2025 年在新能源汽車、光伏領域的市場空間、襯底需求量進行了測算,并以此為參 比預測出了碳化矽襯底的總市場空間及襯底需求量。

4.1 新能源汽車領域:25 年需求量或達 300 萬片,市場空間超 100 億元

針對新能源車領域的碳化矽襯底市場預測,我們對關鍵參數做出以下假設:

單片價格:目前 6 英寸碳化矽平均售價為 1000 美金,約 6400 元/片,由于未 來 6 英寸上的技術路線發展以及進一步規模經濟的形成,預期碳化矽價格總體呈現 降低趨勢,對于具體的價格趨勢,我們對 2021-2025 年襯底價格下降幅度進行以下 三種假設:1)10%降幅;2)15%降幅;3)20%降幅。

單車消耗襯底數:考慮到未來價格下降後将逐漸增加碳化矽在新能源車上的應 用場景,以目前 Model 3 單車用 48 個碳化矽 MOSFET 晶片計算,單車用 6 英寸襯底 數約 0.16 片,之後逐漸增長到 2025 年的 0.4 片。

滲透率:這裡的滲透率定義為采用 SiC 器件為主體的新能源汽車銷量在全部新 能源汽車銷量中的占比。2021 年的滲透率為 14%,預期 2021-2025 的滲透率增速為 6%。

結合以上資料及假設,在 10%/15%/20%三種價格降幅預期下,新能源車領域的 碳化矽襯底市場或将分别達到 128/102/80 億元,相應襯底需求量達到 304 萬片。

4.2 光伏領域:25 年需求量或超 50 萬片,市場空間達 20 億元

全球新增裝機量:碳化矽襯底在光伏行業中主要應用于光伏逆變器,2020 年全 球裝機量為 137GW,2025 年預期可超過 400GW,按 400GW 作為參考。2021 年數 據參考陽光電源年報相關資料換算,約為 156GW。假設在這段區間内光伏裝機量加 速增長。

IGBT 成本占比:根據天科合達招股說明書披露的資料,矽基 IGBT 的成本占比 約為光伏逆變器總成本的 10%,假設矽基 IGBT 的成本比例在未來幾年内占比維持不 變。

逆變器價格:2021 年陽光電源光伏逆變器材料基本均為矽基材料,銷量為 47GW,相關業務營業收入為 90.5 億元,故矽基光伏逆變器價格約為 0.19 元/W。根 據陽光電源 2017-2021 年的逆變器價格變化資料,平均每年價格約下降 0.02 元/W。 故預期在未來價格會逐漸降低,假設按照 0.02 元/W 每年的速度下降到 0.13 元/W。

碳化矽/矽價格比:目前碳化矽器件和矽基器件的價格比約為 4,而在未來預期 成本替代比會降低,下降比例應該與價格變化幅度正相關,故假設成本替代比例每 年遞減。

襯底成本比例:目前襯底占比為 46%,預期占比比例每年按照 3%的速度遞 減。

滲透率:這裡的滲透率指的是碳化矽光伏逆變器在總逆變器中的占比。參考 CASA 資料,2021 年滲透率為 10%,預期每年滲透率按照 10%的速度增長。到 2025 年達到 50%。

結合以上資料及假設,得到如下圖所示的測算表:市場空間的年複合增長率為 39%、需求量的年複合增長率為 58%。到 2025 年市場空間達到 20 億元,襯底需求 量超過 50 萬片。

4.3 總市場測算

根據 Wolfspeed 投資者報告中的資料,2021 年新能源汽車+光伏在碳化矽總市 場裡占比為 77%,2027 年預期達到 86%。故本部分測算中 2021 年占比為 77%,按 照市場占比每年 2%的速度增長,預期 2025 年達到 85%。根據以上資料反推出總體 資料,可以得到從 2021 年到 2025 年全球碳化矽襯底總市場規模将從 19 億元增長 至 143 億元,需求量将從 30 萬片增長至 420 萬片。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。