伴随電動化襲來,全球汽車産業的變革浪潮比想象中更為洶湧。2022年4月初,比亞迪汽車宣布從2022年3月份起停止生産燃油車整車,未來将專注于純電動和插電式混合動力汽車業務,這也标志着比亞迪成為全球首個正式宣布停産燃油汽車的車企,這一裡程碑事件也意味着“電動汽車大時代”或即将到來。

全球範圍内,原先在傳統燃油汽車領域占據領先優勢的歐美日主要車企,在經曆謹慎觀望、被動接受階段後,這兩年他們的想法已發生深刻改變,轉而紛紛主動擁抱這一大勢,甚至不斷加速電動化程序,意欲重拾自身的話語權。

全球車企電動化轉型和程序再加速

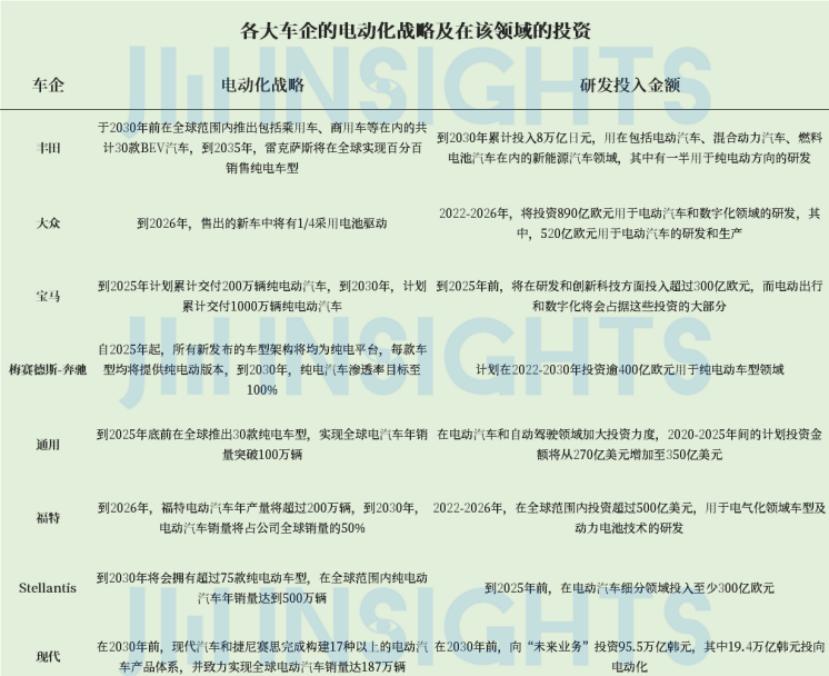

在汽車電動化潮流下,唯有順勢而為,方能加速推動其在電動汽車市場的地位。強如豐田,也不例外,作為豐田汽車的掌舵人,豐田株式會社社長豐田章男可能是對純電動汽車最為謹慎的車企上司。而如今,畫面突轉。2021年12月,豐田釋出了最新的電動化戰略,将于2030年前全球範圍内推出包括乘用車、商用車等在内的共計30款BEV(純電動)汽車,到2035年,雷克薩斯将在全球實作百分百銷售純電車型。為此,豐田計劃到2030年累計投入8萬億日元,用于包括電動汽車、混合動力汽車、燃料電池汽車在内的新能源汽車領域,其中一半用于純電動方向的研發。

當然與其他車企還是有所不同,BEV隻是豐田全方位戰略選項之一,而大衆汽車、寶馬汽車、梅賽德斯-奔馳等歐洲車企早兩年已經宣布電動化戰略,如今更是不斷加速電動化程序,福特、通用等美國車企,以及現代等南韓車企也在迎頭趕上,下圖是各大車企的電動化戰略及其在該領域的巨額投資。

早在2016年,大衆集團就開啟了電動化轉型。這幾年,其電動化戰略不斷提速,2021年12月,大衆公布了電氣化轉型新規劃,具體來看,2022-2026年将投資890億歐元用于電動汽車和數字化領域的研發,這一投資額将占集團總投資額的56%,其中,520億歐元用于電動汽車的研發和生産,300億歐元用于軟體開發,并預計到2026年,大衆汽車售出的新車中将有1/4采用電池驅動。

2022年3月,寶馬集團在财報年會上也宣布電動化程序再加速,到2025年前将在研發和創新科技方面投入超過300億歐元,而電動出行和數字化将會占據這些投資的大部分。細節方面,2022年内,量産及試生産純電動車型将達15款,基于全新構架的“新世代”車型将在2024年開始試生産,同時,随着産品陣容的快速擴充,寶馬集團預計電動車型的銷量也将随之迅速增長,到2025年底,寶馬集團計劃累計傳遞200萬輛純電動車,到2030年計劃累計傳遞1000萬輛純電動車。

梅賽德斯-奔馳于2021年7月釋出全新電動化戰略,從此前的“電動為先”向“全面電動”轉型。為推動全面電動轉型,梅賽德斯-奔馳計劃在2022-2030年投資逾400億歐元在純電動車型領域。根據規劃,2022年,梅賽德斯-奔馳将在所有細分市場提供純電車型,2025年将釋出3個純電車型架構平台,且自2025年起,所有新釋出的車型架構将均為純電平台,每款車型均将提供純電動版本,到2030年純電汽車滲透率目标至100%。

進入2021年,在美國電動汽車扶持政策的推動下美國電動汽車銷量強勢增長,各大車企也全面投入。同年6月,通用汽車宣布在電動汽車和自動駕駛領域加大投資力度,2020-2025年間的計劃投資金額将從270億美元增加至350億美元,計劃到2025年底前在全球推出30款純電車型,實作全球電汽車年銷量突破100萬輛。

2021年5月,福特正式釋出Ford+發展計劃,确認全面向電動化轉型,其中預計到2025年年底,福特将在電氣化業務(包含電池開發)方面投入超過300億美元,而今年福特的電動化步伐加快,計劃2022-2026年在全球範圍内投資超過500億美元,用于電氣化領域車型及動力電池技術的研發。其目标是到2026年,福特電動汽車年産量将超過200萬輛,到2030年,電動汽車銷量将占公司全球銷量的50%。

2022年2月,Stellantis集團官宣其目标是到2030年年底之前,實作集團在歐洲售出的所有汽車均為純電動車型,在美國售出的汽車中有50%為純電動車型。根據計劃,到2030年,集團将會擁有超過75款純電動車型,在全球範圍内純電動汽車年銷量達到500萬輛。為此,Stellantis計劃将于2025年之前在電動汽車細分領域投入至少300億歐元。

南韓汽車制造商現代汽車集團在今年3月初也正式公布了其中長期電動化發展戰略。按照規劃,現代汽車和捷尼賽思計劃在2030年前,完成建構17種以上的電動汽車産品體系,并緻力實作全球電動汽車銷量達187萬輛,占有率達到7%,同時確定電動汽車相關部門營業利潤率在2030年達到10%以上。為此,現代汽車計劃在2030年前向“未來業務”投資95.5萬億韓元,其中有19.4萬億韓元投向電動化,還有12萬億韓元投向包括自動駕駛在内的軟體服務能力。

2021年,全球新能源汽車銷量已再創新高,達到675萬輛,同比增長108%。集微咨詢(JW Insights)指出,由上述各大車企的電動化戰略及其在該領域的巨額投資來看,未來三年内,全球電動化将提速。目前而言,全球主要的傳統汽車制造商正在和時間賽跑,但沒有哪家企業已經上岸。

拆分電動汽車業務将是大勢所趨

盡管時代洪流下的傳統車企電動化轉型信念堅定,且戰略層出不窮,但福特汽車毅然将電動汽車和燃油汽車闆塊拆分獨立營運的做法依然讓業界大受震撼。幾經輾轉,今年3月初,福特宣布成立獨立營運的電動汽車業務單元Ford Model e和燃油車業務單元Ford Blue,但也在一些相關技術和實際應用上進行共享,形成規模化效益來推動營運效率的持續提升,同時,與此前宣布成立的負責商用車和相關服務解決方案的Ford Pro一起,三個全新的業務單元預計将在2023年實作獨立營運、自負盈虧。

确實,當下各家傳統車企的電動化業務規模尚小(參見下圖CleanTechnica的資料),還需要傳統燃油汽車業務的輸血,是以拆分不是一朝一夕的事情。以福特為例,電動化轉型初見成效,但尚處于開端,2021年福特在全球市場的新能源汽車銷量為11.2萬輛,在其全球372萬輛的總銷量中占比僅3.01%,真正能算得上全球化電動戰略布局的産品隻有Mustang Mach-E這一款(電動皮卡目前隻面向美國本土量産銷售),是以業界認為宣布電動汽車闆塊獨立營運似乎有些意料之外地早。

但集微咨詢(JW Insights)認為,拆分電動汽車業務的做法或許正當時。2021年,年銷量不到100萬輛的特斯拉以一萬億美元市值問鼎全球汽車公司,這刺激着有百年曆史的諸多老牌車企,必須進行徹底的變革,而拆分業務尋求結構性的改變,或才是他們實作抗衡的關鍵一步,也才能再一次對未來進行重新構想。

無獨有偶,雷諾集團也正在研究拆分的計劃。為了追趕特斯拉和大衆等競争對手,雷諾在今年2月首次概述了其戰略轉變,雷諾集團可能會将其電動汽車業務和内燃機業務拆分為兩個“獨立的實體”,并将電動汽車業務單獨上市。

而啟動這場變革的背後則是跨國車企們亟需快速實作的電動化戰略。集微咨詢(JW Insights)認為,拆分電動/内燃機業務将是最近幾年的一個大趨勢,其實不僅是國際的主機廠,國内的主機廠也會将一些新能源的品牌獨立出來。

2021年11月,廣汽集團公告稱,公司拟通過内部資産重組,推進廣汽埃安的混合所有制改革,引入戰略投資者,實作對公司純電新能源汽車業務的深度整合和聚焦,推進廣汽埃安獨立運作,積極尋求于适當時機上市。

集微咨詢(JW Insights)認為,拆分不啻為一種好的選擇,其有三大好處:

一是主機廠可能藉由新能源快速滲透的這一波機會,尋求新的增長點。

二是,傳統燃油汽車公司跟新能源汽車公司在資本市場上的估值差别很大,比如像特斯拉這些新能源車企的銷量雖然隻是傳統車企的一個零頭,但是新能源汽車代表着未來,并且這些新能源車企确實在智能化方面走在了前列,是以它們的估值也遠遠超過了傳統車企,在此情況之下,傳統車企将旗下的業務拆分更有利于融資,加快其新業務的發展。

最後,新能源汽車由于技術的獨特性,能夠跟智能網聯,尤其是自動駕駛和一些生态實作強綁定,那麼在以軟體定義汽車的大趨勢下,傳統主機廠的組織架構、流程體系,包括采購體系、研發體系、靈活度等都需要重新定義。而傳統的組織架構無法滿足這樣的需求,是以需要獨立出來一個公司,獨立品牌營運、獨立研發、獨立做消費者對接,甚至獨立銷售,采用新零售、直銷等這種方式。

成熟的電動汽車供應鍊建構任重道遠

當然,也需要直面電動化發展程序中,供應鍊方面仍面臨諸多挑戰和問題,其中一大挑戰就是動力電池供應鍊。動力電池是電動汽車中成本最大的部分,是以也一直是電動汽車發展路上的“阿喀琉斯之踵”。當下,新能源汽車發展太快,電池的需求量上漲,但明顯産能不足,是以,2021年以來原材料價格持續上漲。如今,锂、鎳和钴等稀有金屬的價格已飙升至多年來的高點。

例如,在2022年3月,鑫椤锂電的資料顯示,電池級碳酸锂(動力電池的重要原材料)已經上漲到每噸52萬元以上,而2020年電池級碳酸锂在低位時價格一度隻到3.8萬/噸,2021年1月份漲到5萬元/噸的價格,可見足足翻了逾10 倍。

另一方面,疫情,俄烏沖突等地緣政治更新也将加劇原有的供應鍊壓力,“All in電動化”路上又添“黑天鵝”,全球汽車制造商電動化轉型路上更“步履維艱”。

2022年以來,有将近幾十家車企宣布旗下的新能源車型“漲價”,下圖僅列舉了2022年3月以來部分漲價新能源車企/品牌,而其調高電動汽車價格的主因都劍指動力電池原材料價格的瘋狂上漲。

至于價格何時回落,集微咨詢(JW Insights)認為,這需要視“何時供需關系平衡”而定。從需求端來看,如上所言,全球電動化的程序還在提速,是以對動力電池的需求會加倍增長。全球汽車制造商都在争相儲備電動汽車電池的關鍵原材料,與原材料上遊廠商不斷“綁定”供應協定,但産能的建設需要周期,大部分都要到2023年以後才能投産。

例如,澳洲锂礦商Core Lithium表示,根據合同條款,首批锂礦石預計在2022年第四季度開始生産,計劃将于2023年下半年開始向特斯拉供應。另一澳洲锂礦商Liontown Resources也稱,根據協定,從2024年開始,特斯拉将在第一年購買10萬幹公噸的锂輝石精礦。

集微咨詢(JW Insights)認為,從供需層面來講,全球锂供應近兩年很難緩解。電池成本增加,疊加2023年補貼全面取消,國内電動汽車的市場價格或許很難下降。國外電動汽車市場也同樣如此。更為關鍵的是,供應鍊上原材料和能源成本上升,将給車企的電動化轉型也帶來更大壓力。

值得警惕的是,有分析機構認為,漲價會影響電動汽車的接受度,消費者對多付錢購買電動汽車抱有抵觸情緒。他們認為,汽車制造商要實作電動汽車與傳統燃油汽車之間成本平價,需要比預期更長的時間,更關鍵的是,任何增加成本的因素都會影響甚至阻礙電動汽車的接受度。

但迄今為止,電動汽車消費者并未止步。根據EV-volumes預測,2022年第一季度全球電動汽車銷量增長了近 120%。盡管價格飙升,今年世界各地的買家仍在排隊購買電動汽車,這也颠覆了傳統汽車行業多年來的觀點,即隻有在電池成本下降後電動汽車銷量才會爆發。

彭博新能源财經(BNEF)也預計,今年6月全球将在電動汽車普及方面邁向一個重要的裡程碑,屆時将有2000萬輛電動汽車上路,2022年下半年,全球電動汽車将每月增加近100萬輛,以此計算大約每3秒就新增一輛,到2022年底,預計全球将有超過2600萬輛電動汽車上路。

有鑒于此,集微咨詢(JW Insights)認為,在産業自身發展壯大和外部風雨飄搖中,雖然任重道遠,但電動汽車供應鍊亟待進一步完善與鞏固,而動力電池供應鍊僅是其中一環。未來,在供應鍊方面擁有更多掌控可以幫助汽車制造商最大程度免受價格上漲和零部件短缺的影響。(校對/薩米)