邏輯和驅動

長期主邏輯和驅動

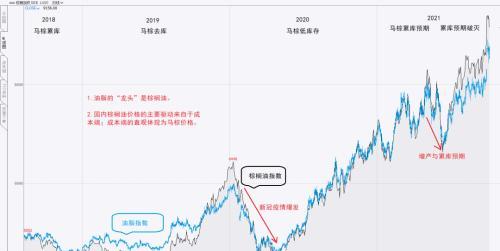

馬棕色股票

MPOB的10月供需資料顯示,馬來西亞9月份的棕榈油庫存為1746520噸,環比下降6.99%,同比下降1.25%。

據統計,下半年馬棕的庫存一般是補貨階段,而馬來官方預計2021年底馬棕庫存在170萬噸左右。

棕榈油牛市的主要邏輯不僅是其自身的基本面問題,也是整體環境(例如原油)的問題。

中期主邏輯和驅動

MPOB 10月供需資料顯示,馬來西亞9月棕榈油産量為1703740噸,環比下降0.39%,而馬來西亞9月棕榈油出口量為1597393噸,環比增長36.83%。産量複蘇弱于預期和出口激增的影響是9月至10月初棕榈油激增的主要原因。

10月産量存在一些變數,出口資料疲軟更為确定;

短期主邏輯和驅動

ITS:馬來西亞在10月1日至10日出口了528901噸棕榈油,比上個月底的每月572345噸下降了7.6%。

SPPOMA:從10月1日至10日,馬來西亞棕榈油産量下降了9.13%,油産量增長了0.47%,産量下降了7%。

高頻資料的蓋子和損失與市場的短期起伏直接相關。從目前釋出的高頻資料來看,産量仍低于預期,但同時出口也有所下降。

其他邏輯和驅動器 - Med Bean

10月美國農業部供需報告顯示,2021/2022年美國大豆産量預計為每英畝51.5蒲式耳,9月預計為每英畝50.6蒲式耳,環比增長0.9蒲式耳 2021/2022年美國大豆年終庫存預計為3.2億蒲式耳,9月預計為1.85億蒲式耳, 本月初增加了1.35億蒲式耳,報告了整體增長。

其他邏輯和驅動器導入

根據海關總署的資料,中國9月份進口大豆687.6萬噸,同比下降0.72%,達到海關總署的739.86萬噸。2021年8月,中國進口了47萬噸棕榈油,比7月份的35萬噸增加了12萬噸。

其他邏輯和驅動因素 - 國内庫存

截至2021年10月12日,該港口豆油庫存為8.398億噸,比前一周增長7.97%。截至10月8日,華東植物油庫存為315,100噸,比前一周下降9.48%。國内石油庫存總體走低,植物油庫存從高位回落。

估值分析

潤滑脂底座差異

從基數差異來看,棕榈油基體差異最大,豆油受油廠功率限制和庫存低的影響,基數差異強,植物油基體差異明顯減弱。

進口成本

從成本角度來看,棕榈油進口成本繼續走強;

進口利潤

從利潤來看,近期進口利潤收盤,利潤區間趨于緩和。

報價摘要

石油市場總結

馬布朗:從長遠來看,補貨預期破滅,2021年庫存将動态保持低位,中期、10月産量有些争議,出口下滑是高機率事件,10月之後是一個為期四個月的減産周期,短期内高頻資料對市場表面擾動較大, 高頻輸出低,而高頻出口資料不好,10月馬棕供需需需進一步觀察後期高頻資料;觀點謹慎看漲。

美國豆類:新增大豆産量增加,庫存增加,倉庫銷售比例增加,美國豆經營疲軟,美國豆缺乏明顯驅動因素。

國内:國内油品庫存處于較低水準,目前國内沿海油廠因電力限制而出現不同程度的停産現象,基差支撐強勁。國内石油期貨,尤其是棕榈深水。總體來看,國内油脂仍主要跟随外盤驅動,而外闆的長期基本面依然強勁,國内油脂謹慎看漲。

投資建議

免責聲明:本報告中的資訊來源于公開資訊或實地研究,本公司及科研人員不保證資訊的準确性和完整性,本報告中的資訊和觀點反映報告首次公開釋出時的判斷,可能随時進行調整,報告中的資訊和觀點不構成投資要約或買賣建議, 投資者作出的投資決定及結果與本公司及作者無關。投資是有風險的,進入市場需要謹慎。

本文摘自五礦期貨微服務