逻辑和驱动

长期主逻辑和驱动

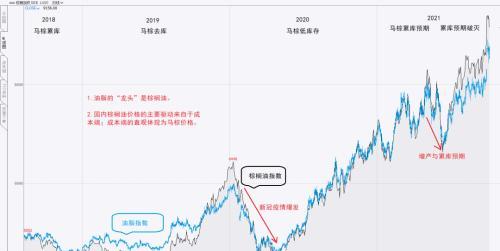

马棕色股票

MPOB的10月供需数据显示,马来西亚9月份的棕榈油库存为1746520吨,环比下降6.99%,同比下降1.25%。

据统计,下半年马棕的库存一般是补货阶段,而马来官方预计2021年底马棕库存在170万吨左右。

棕榈油牛市的主要逻辑不仅是其自身的基本面问题,也是整体环境(例如原油)的问题。

中期主逻辑和驱动

MPOB 10月供需数据显示,马来西亚9月棕榈油产量为1703740吨,环比下降0.39%,而马来西亚9月棕榈油出口量为1597393吨,环比增长36.83%。产量复苏弱于预期和出口激增的影响是9月至10月初棕榈油激增的主要原因。

10月产量存在一些变数,出口数据疲软更为确定;

短期主逻辑和驱动

ITS:马来西亚在10月1日至10日出口了528901吨棕榈油,比上个月底的每月572345吨下降了7.6%。

SPPOMA:从10月1日至10日,马来西亚棕榈油产量下降了9.13%,油产量增长了0.47%,产量下降了7%。

高频数据的盖子和损失与市场的短期起伏直接相关。从目前发布的高频数据来看,产量仍低于预期,但同时出口也有所下降。

其他逻辑和驱动器 - Med Bean

10月美国农业部供需报告显示,2021/2022年美国大豆产量预计为每英亩51.5蒲式耳,9月预计为每英亩50.6蒲式耳,环比增长0.9蒲式耳 2021/2022年美国大豆年终库存预计为3.2亿蒲式耳,9月预计为1.85亿蒲式耳, 本月初增加了1.35亿蒲式耳,报告了整体增长。

其他逻辑和驱动器导入

根据海关总署的数据,中国9月份进口大豆687.6万吨,同比下降0.72%,达到海关总署的739.86万吨。2021年8月,中国进口了47万吨棕榈油,比7月份的35万吨增加了12万吨。

其他逻辑和驱动因素 - 国内库存

截至2021年10月12日,该港口豆油库存为8.398亿吨,比前一周增长7.97%。截至10月8日,华东植物油库存为315,100吨,比前一周下降9.48%。国内石油库存总体走低,植物油库存从高位回落。

估值分析

润滑脂底座差异

从基数差异来看,棕榈油基体差异最大,豆油受油厂功率限制和库存低的影响,基数差异强,植物油基体差异明显减弱。

进口成本

从成本角度来看,棕榈油进口成本继续走强;

进口利润

从利润来看,近期进口利润收盘,利润区间趋于缓和。

报价摘要

石油市场总结

马布朗:从长远来看,补货预期破灭,2021年库存将动态保持低位,中期、10月产量有些争议,出口下滑是高概率事件,10月之后是一个为期四个月的减产周期,短期内高频数据对市场表面扰动较大, 高频输出低,而高频出口数据不好,10月马棕供需需需进一步观察后期高频数据;观点谨慎看涨。

美国豆类:新增大豆产量增加,库存增加,仓库销售比例增加,美国豆经营疲软,美国豆缺乏明显驱动因素。

国内:国内油品库存处于较低水平,目前国内沿海油厂因电力限制而出现不同程度的停产现象,基差支撑强劲。国内石油期货,尤其是棕榈深水。总体来看,国内油脂仍主要跟随外盘驱动,而外板的长期基本面依然强劲,国内油脂谨慎看涨。

投资建议

免责声明:本报告中的信息来源于公开信息或实地研究,本公司及科研人员不保证信息的准确性和完整性,本报告中的信息和观点反映报告首次公开发布时的判断,可能随时进行调整,报告中的信息和观点不构成投资要约或买卖建议, 投资者作出的投资决定及结果与本公司及作者无关。投资是有风险的,进入市场需要谨慎。

本文摘自五矿期货微服务