報告摘要

報告日期: 13 九月 2021

★美國是世界上最大的乙醇生産國和出口國

截至2021年1月1日,美國有197家燃料乙醇生産商,産能為175.46億加侖。2018年和2019年美國燃料乙醇産量分别為161億加侖(曆史新高)和157.8億加侖,由于新的冠狀動脈肺炎爆發,2020年的産量降至139.26億加侖。美國進口的乙醇很少,是世界上最大的乙醇出口國,但其出口幾乎不超過10%,絕大多數乙醇在國内消費。燃料乙醇主要添加到汽油中用于公路運輸,目前美國的附加比包括E10,E15和E85,但平均添加率約為10%。

★ EPA 通過 RIM 保證可再生燃料使用目标

該政策對美國乙醇需求産生了重大影響。嚴格來說,FRS并不直接調節玉米乙醇的産量,假設先進生物燃料的生産符合RFS要求,那麼"先進生物燃料生産目标"則由"所有可再生燃料生産目标"降低,間接計算傳統生物燃料(即玉米乙醇)的生産要求。EPA使用RINs系統來確定可再生燃料的使用目标。研究發現,RIN-D6的價格主要受乙醇混合利潤、RIN-D4價格和政策因素的影響。

★政策決定了美國乙醇産量是否會增加對玉米的需求

目前,美國玉米消費量中,飼料消費量約占産量的40%,用于生産乙醇的玉米用量約占35%,出口約占15%。美國玉米飼料消費多年來一直保持穩定,玉米乙醇生産提供了額外的需求增長。但華盛頓特區巡回法院在8月初做出的一項裁決可能會阻止汽油零售商全年不間斷地銷售E15。根據DC巡回法院的裁決,RFA預計E15在2022-2024年的銷售額将大緻持平,而允許E15全年銷售,預計E15在2中的銷售額在2中的總銷售額下降了126億加侖,而2021-2024年為6.3億加侖,玉米需求約為2.21億加侖。

報告全文

1 全球燃料乙醇使用現狀

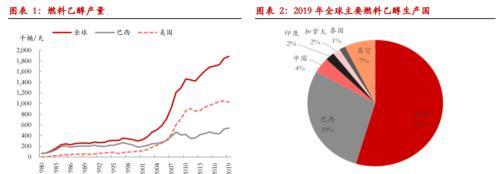

在過去的40年中,全球燃料乙醇增長迅速,從1980年的646,000桶/日增加到2019年的188.57萬桶/日。美國和巴西是最早和目前生産燃料乙醇的兩個國家。根據EIA資料,2019年美國燃料乙醇産量為102.93萬桶/日,巴西分别占全球總量的55%和29%,其次是中國、印度、加拿大、泰國、法國、阿根廷和德國。

乙醇,俗稱酒精,是一種易燃、易揮發的無色透明液體,在室溫下,毒性低,非常适合用于内燃機。事實上,任何植物物質都可以用來制造乙醇,但它是目前最大的玉米和甘蔗燃料乙醇生産商。巴西主要生産甘蔗乙醇,美國生産玉米乙醇。本文主要針對玉米乙醇研究對象,分别聚焦美國乙醇的發展曆史、政策演變、生産過程、生産消費、進出口等,闡述了美國乙醇開發對玉米需求的影響。

2 美國玉米乙醇發展曆史和政策演變

2.1、美國玉米乙醇開發背景

能源相當于城市的血液,在現代經濟運作中,能源具有不可否認的戰略地位。對于任何國家來說,"能源獨立"往往意味着更大的優勢。燃料乙醇是一種能源,1826年美國首次嘗試使用燃料乙醇,1940年建造了第一座燃料乙醇生産廠,但燃料乙醇工業在20世紀70年代後才真正在美國出現。

第一次石油危機

自工業革命以來,煤炭一直是世界領先的能源,直到20世紀50年代被石油取代。在此背景下,1960年9月,亞洲和非洲主要産油國成立了石油輸出國組織(歐佩克),以協調成員國的石油政策,確定産油國的穩定收入。歐佩克是美國石油和石油進口的主要來源,1973年美國石油進口的64.58%來自歐佩克。埃及和叙利亞于1973年10月與以色列開戰,以奪回在第三次中東戰争中失去的土地。美國在戰争期間向以色列提供了大量物資和裝備援助,激怒了阿拉伯國家。為了打擊以色列及其支援者,美國,荷蘭,日本和其他國家,歐佩克宣布減産,油價上漲和石油禁運,油價從每桶3美元上漲至每桶11美元以上,對美國經濟造成巨大損害。正是出于這個原因,世界各國政府希望減少對其他國家石油的依賴,重新點燃對開發燃料乙醇的興趣,并為乙醇等可再生能源的大規模使用打開大門。

第二次石油危機

1978年底伊朗的政治動蕩之後,1980年9月爆發了為期八年的兩伊戰争。兩伊戰争對包括油田在内的兩國經濟設施造成了廣泛破壞,石油産量和出口量暴跌,國際油價從每桶14美元的峰值上漲至每桶近37美元。1978年,美國從伊朗進口的石油在1979年降至297,000桶/日,在兩伊戰争後降至0。第二次石油危機導緻開發新能源的最終決心,美國自1970年代末以來頒布了各種法案來推廣國内燃料乙醇。

四乙基鉛和甲基叔丁基醚添加的危害正在逐漸顯現

在第二次石油危機的同期,使用四乙基鉛作為汽油添加劑的危害逐漸顯現。四乙基鉛曾經被廣泛用作汽油添加劑,以提高發動機的抗爆性。但四乙基鉛劇毒,吸入、食道、皮膚吸收可引起中樞神經系統疾病,對人體健康危害很大。是以,美國自1975年開始每年減少含鉛汽油的用量,并于1986年禁止将MTBE(甲基丁醚)用作無鉛汽油中的爆炸劑。但從2000年到2007年,燃料乙醇成為美國唯一的汽油添加劑,當時美國大多數州都頒布了禁止MTBE的法令,因為MTBE污染了地下水。加上2004年美國政府對燃料乙醇生産商每加侖超過45美分的直接财政補貼,燃料乙醇正在進入美國發展的黃金時期。

玉米消費與玉米乙醇産業支援

美國高度現代化的農業生産方法導緻玉米産量和産量逐年增加。美國在2019/20年度生産了3.6億噸玉米,約占全球産量的三分之一。美國玉米作為飼料、種子和糧食的消費量增長緩慢,玉米乙醇的開發将有助于促進農村發展,提高農民收入水準,調節糧食供需波動。環境友好性也是鼓勵開發玉米乙醇的一個考慮因素,玉米乙醇可以幫助減少二氧化碳,顆粒物和許多其他有害物質的排放。

美國的玉米乙醇産業政策、法規機制

在過去的幾十年裡,美國政府在支援可再生燃料方面達成了高度的協定。美國玉米乙醇從興起到現在已經成規模,離不開美國政府的各種政策的支援。

為了鼓勵使用乙醇汽油,1978年的《能源稅法》免除了乙醇汽油每加侖4美分的消費稅,其簽名導緻混合了10%燃料乙醇和燃料乙醇的汽油工業的快速發展。

《清潔空氣法》于1963年首次通過,是一項旨在控制空氣污染的聯邦法律。該法案在1970年,1977年和1990年進行了重大修訂,明确要求對空氣污染進行監管控制。1970年的修正案大大擴充了聯邦政府的權力,除了1970年12月環境保護局EPA的成立外,《清潔空氣法》還由EPA管理,并與州,地方政府和部門一起實施。1990年的修正案制定了新的汽油标準,以減少美國機動車輛的有害廢氣排放,這需要使用氧化劑作為汽油添加劑,而MTBE和乙醇是最重要的汽油添加劑。燃料乙醇成為禁止MTBE污染地下水後唯一的汽油添加劑。

2005年的《能源政策法案》要求美國到2012年每年生産75億加侖的可再生能源,以確定美國的能源安全。2007年,美國國會通過了《能源獨立和安全法案》,該法案要求到2022年将可再生能源年産量增加到360億加侖。正如我們所知,可再生燃料标準計劃(RFS)是由EPA根據"能源政策法"頒布的,這進一步擴大了RFS實施的範圍。可再生燃料标準計劃于2007年9月1日正式實施,該計劃旨在增加運輸燃料中混合的可再生燃料總量。每年,EPA根據當年的生産要求,将每個可再生燃料計劃的總産量除以當年對汽油和柴油銷售的估計,以确定近似的年度百分比标準。該百分比乘以債務人(煉油廠,進口商)的柴油和蒸汽的實際銷售額,以确定每個企業的法定增加限額(可再生量義務或RVO)。EPA通過可再生燃料識别碼(RINs)跟蹤公司是否履行了可再生燃料義務。

此外,美國還制定了稅收抵免,以鼓勵國内乙醇工業的發展。從1980年到2011年,美國對從巴西進口的甘蔗乙醇征收每加侖54美分的關稅。但收效甚微,美國政府于2004年決定直接向燃料乙醇生産商提供每加侖45美分的稅收抵免,為中小型生産商提供每加侖1500萬加侖燃料乙醇的額外10美分,為纖維素燃料乙醇制造商提供1.01加侖的稅收抵免。這一系列的稅收優惠直接導緻了美國燃料乙醇産量的快速增長。目前,美國玉米乙醇不再受稅收抵免的限制,但法律允許在2021年12月31日之前為加油站等銷售E85乙醇的設施提供30%(高達30,000美元)的信貸。

在2007-2008年,美國大多數州出台了法律,要求在銷售的汽油中加入10%的乙醇,增加需要修改傳統發動機燃料系統的百分比,以及增加使用E85作為燃料的靈活燃料汽車(FFV)的數量。2009年3月,美國燃料乙醇協會正式向EPA送出了一份申請,允許在汽油中添加15%的乙醇。2010年10月3日,美國環保署通過了一項法案,允許E15在美國銷售。2012年以後生産的汽車可以使用E15作為燃料。2011年5月的《開放燃料标準法案》得到了國會兩院的支援和提上議事日程。該法案要求2014年,2016年和2017年銷售的汽車中有50%,80%和95%是非汽油燃料汽車。

3 玉米加工工藝

纖維原料中的碳水化合物,如軟木、非澱粉多糖、甘蔗和甜菜中的葡萄糖,都可以用來生産燃料乙醇,這是美國生産燃料乙醇的主要原料。燃料乙醇生産可分為幹法和濕法研磨兩種,這兩種工藝得到不同的副産物類型和成分。

3.1、幹磨法

幹法研磨技術首先需要粉碎玉米顆粒,并且粒徑會影響乙醇産量,是以生産商傾向于使用更細的玉米來最大化乙醇産量。粉碎和研磨後,在玉米粉中加入水和酶,進入烹饪和糖化過程。蒸煮是使澱粉分解成葡萄糖,蒸煮系統分為分批和連續蒸煮系統,它們的差別在于在玉米粉、水、酶混合這個環節,前者是獨立分批進行的,後者是連續進行的。機關時間的生産率和原料使用率分批較低,但乙醇的收率相對較高。發酵是指酵母将葡萄糖轉化為乙醇的過程,發酵後,從發酵系統中收集的乙醇被水污染,是以需要使用分子篩系統除去水并獲得純化的乙醇。通常将1%的變性劑(如天然汽油)添加到乙醇水溶液中,使其無法飲用,同時避免對酒精飲料征稅。

除燃料乙醇外,幹磨産生的主要副産品包括玉米油和DDGS。乙醇蒸餾後的剩餘水和固體成為總餾出物,其被離心成固體和液體(稀餾出物),可以在其中提取玉米油。乙醇廠可以用"一步法"或"兩步法"提取玉米油,"一步法"是利用離心法将玉米油從稀薄餾出物中分離出來,然後将所得的濃縮餾出物再加熱離心提取玉米油;除玉米油外,另一個主要副産品是DDGS(可溶性蒸餾幹谷物,含有可溶性幹玉米酒),由于其高能量和蛋白質含量,可廣泛用于動物飼料中,作為某些能量飼料(玉米)和蛋白質飼料(豆粕)的替代品。

在美國,幹法研磨産生的燃料乙醇占絕對多數,因為幹法研磨比濕法研磨的資金投入更少,濕法研磨更常用于擷取玉米澱粉、玉米胚芽粉等副産品。根據CARD的說法,愛荷華州的一家幹磨廠生産最新的生産工藝,每1蒲式耳玉米生産2.8加侖玉米乙醇和17磅DDGS以及0.7磅玉米油。

2.1、濕法研磨

幹磨是将全玉米谷粒粉碎發酵,而濕法研磨方法不同,它是将玉米粒分成多個部分,然後生産各種食品和工業産品,包括玉米澱粉、結晶葡萄糖和燃料乙醇。

濕法研磨從谷物雜質清潔開始,然後在特定溫度、時間和乳酸條件下浸泡玉米顆粒。浸泡後,将玉米胚芽與玉米粒分離并用水清洗,目的是将來去除澱粉和蛋白質提取物,淨化玉米胚芽,并從純化的玉米胚芽中提取玉米油。除玉米胚芽外,剩餘的物質可分為纖維、面筋、澱粉,其最終産品非常豐富,包括玉米胚芽粉、玉米蛋白粉、玉米蛋白飼料、玉米澱粉、燃料乙醇、玉米果糖漿等,可廣泛應用于食品或飼料行業。

第4章 美國的玉米乙醇、DDGS市場分析

美國的乙醇供應

産能和産量

根據EIA的資料,截至2021年1月1日,美國有197家燃料乙醇生産商,産能為175.46億加侖,約合114.5萬桶/日。在産能配置設定方面,PADD2擁有178家燃料乙醇生産商,産能為162.71億加侖,占92.7%,愛荷華州按州劃分具有絕對優勢,其次是内布拉斯加州,伊利諾伊州,南達科他州,明尼蘇達州,印第安納州等,這些都是美國最重要的玉米生産州;格林普萊恩斯和弗林特山合計占我們人口的近40%。

2018年和2019年美國燃料乙醇産量分别為161億加侖(曆史新高)和157.8億加侖,由于新的冠狀動脈肺炎爆發,2020年的産量降至139.26億加侖。産能使用率普遍保持在較高水準。

乙醇公司的營運

美國玉米乙醇生産能力絕大部分位于中西部玉米主要産區,具有優良的地理優勢。美國玉米每年四月播種,9月中旬收獲,農民和貿易商通常在收獲季節儲存玉米,然後分批出售。正因為如此,乙醇生産商通常不會在玉米收獲季節大量購買和儲存玉米原料,而是根據其倉庫容量,産能産量,銷售和對未來市場的判斷來按需購買原材料。對于隻有一家工廠的公司,或者一家工廠集中在一個地區,他們更願意直接與當地農民建立長期關系,節省物流成本,而對于在全國各地設有工廠的大型企業,他們經常與大型貿易商合作,以確定原材料供應和易于管理。

玉米乙醇生産完成後,工廠要麼将其直接送到煉油廠,在那裡與汽油混合,然後運往加油站或出售給最終客戶;

進口

2020年,美國進口了1.73億加侖乙醇,占當年美國乙醇消費量的1.4%。乙醇進口量最高的年份是2012年和2013年,當時進口量分别為5.55億加侖和4億加侖,僅占消費量的4.3%和3%。美國99%的乙醇由加州進口,舊金山港約占70%,洛杉矶港約占30%。幾乎所有進口乙醇都來自巴西,主要是因為巴西貨币貶值和兩個市場之間的有利利差(加州航空委員會于2009年采用低碳燃料标準LCFS,該标準設定了年度碳強度标準,煉油廠或進口商可以通過銷售碳強度低于标準的燃料來獲得碳信用額(Credits), 或者他們可以購買碳信用額以履行其義務)。

美國的乙醇需求

國内消費是主要

絕大多數燃料乙醇在美國國内消費,2018-2020年分别消費了144.2億加侖,145.5億加侖和126.3億加侖。EIA顯示,2019年美國汽油總銷量為1340億加侖(無論2020年新冠肺炎爆發的特殊情況如何),平均燃料乙醇添加率為10.86%。燃料乙醇不僅更環保,還減少了美國的石油進口。

燃料乙醇主要添加到汽油中用于公路運輸,現在在美國普遍添加到E10,E15和E85中。正如我們在上面的政策部分中提到的,1978年的"清潔空氣法"允許在汽油中添加10%體積的乙醇(E10),自2010年以來,幾乎所有在美國銷售的汽油都被限制在10%。2011年6月,EPA準許了2001年款和更新後的車型年用于乘用車,輕型卡車和中型車的E15汽油。E15于2012年在堪薩斯州的一個加油站首次亮相,道路上近97%的注冊車輛已獲得EPA的合法準許,可以使用E15,E15比E85更常銷售。從2015年到2020年,美國E15加油站的數量将從約130個增加到2000多個(明尼蘇達州和愛荷華州約占三分之一,美國超過10萬個)。E85可用于靈活燃料汽車(FFV),這些車輛使用汽油混合物,其中乙醇可以以0-85%範圍的任何百分比添加。RFA估計,現在美國道路上有超過2200萬輛FFV,約占所有車輛的8%。

出口

美國是世界上最大的乙醇出口國。2020年的乙醇出口量為13.34億加侖,是曆史上第四高的水準,其中50%為絲錐醇,43%為非變性燃料乙醇,以及少量其他乙醇産品。近年來,美國乙醇出口總額逐年增加,但2020年出口總額的最高份額将為10.4%,今年剩餘時間不超過10%。美國乙醇出口目的地覆寫六大洲約90個國家,加拿大,巴西,印度,南韓,荷蘭等,按2020年出口量排序。三分之二的乙醇從墨西哥灣出口,其餘從美國和西方港口出口到世界其他地區。

近年來,美國乙醇出口發生了重大變化,除傳統市場(加拿大,巴西,歐盟)外,新興市場在新興市場中所占的份額越來越大。近十年來,美國對加拿大的乙醇出口一直保持穩定;直到2018年,對巴西的出口繼續大幅增長,2019年和2020年大幅下降;但自2015-2016年以來,對包括印度和南韓在内的新興市場的出口穩步增長。油價、美元匯率和國家生物燃料政策是影響美國出口的最重要因素。

4.3、生産利潤、EPA政策和RINs價格因素

生産利潤

與生物柴油不同,自2011年以來,除纖維素乙醇生産商外,美國各級政府已停止向乙醇生産商或混合商提供财政補貼或稅收抵免,絕大多數支援是幫助更換舊裝置或建設新基礎設施。正如我們在上面的玉米壓榨幹磨工藝中提到的,每1蒲式耳玉米含有728,000 Btu天然氣,2.8加侖玉米乙醇和17磅DDGS,外加0.7磅玉米油。如圖20所示,絕大多數乙醇生産成本來自玉米,而天然氣和其他營運成本保持相對固定,美國乙醇生産商大部分時間都能夠獲得正的營業利潤。但是,當考慮到資本成本時,愛荷華州玉米乙醇工廠的營業利潤必須超過每加侖0.25美元才能實作真正的淨利潤。

EPA政策的影響

與生物柴油一樣,乙醇生産在很大程度上受到政策的影響。

背景:RFS由EPA根據"能源政策法"建立,并根據"能源獨立和安全法"進一步擴充。RFS的目标是用可再生燃料取代或減少石油運輸燃料,取暖油或航空燃料的使用。RFS将可再生燃料分為四類,RIMS為每個類别提供了不同的D代碼,因為EPA使用RIN(可再生識别碼,可再生燃料識别碼)來監控柴油生産商和進口商的合規性:

(1)生物質柴油(Biomass-based diesel),主要原料為大豆油、棕榈油、植物油等植物油、廢油和動物油,D代碼4。

(2)纖維素生物燃料,主要原料為玉米稭稈、木屑、芒果、沼氣,D代碼3,如果纖維素柴油為D代碼7。

(3)先進生物燃料,主要原料為甘蔗、生物丁醇等,D代碼5。

(4)所有可再生燃料(總可再生燃料),包括先進生物燃料和正常可再生燃料,通常是指玉米乙醇,均基于玉米澱粉,D代碼為6。

應該指出的是,(1)和(2)是(3)和(3)的子集,是(4)的子集,這意味着當汽車柴油燃料的制造商和進口商證明遵守其使用THED的義務時,D3,D7和D4也可用于證明履行了(傳統的)可再生燃料義務。

嚴格來說,FRS并不直接調節玉米乙醇的産量。2007年的"能源獨立和安全法案"旨在到2022年生産360億加侖的可再生燃料,其中先進生物燃料必須占一定比例,它還要求在2009-2022年每年生産生物質柴油,纖維素生物燃料,先進生物燃料和所有可再生燃料。假設先進的生物燃料生産符合RFS要求,則通過通過"全可再生燃料産量目标"減少"先進生物燃料生産目标"來間接計算傳統生物燃料(即玉米乙醇)的生産要求。

"清潔空氣法"還授權EPA每年調整四種可再生燃料的生産。一般來說,目前符合年度的生産标準需要在上一年的11月30日之前确定,而目前的年度生物質柴油生産标準必須至少提前14個月确定。從圖22可以看出,事實上,除生物柴油和玉米乙醇外,其他所有産品都沒有達到《2007年能源獨立和安全法》的目标。

美國生物柴油和玉米乙醇的快速發展離不開政策的支援。然而,2021年可再生燃料政策可能發生變化的頻繁消息增加了美國生物柴油和玉米乙醇生産未來增長的不确定性。此前,在各方的共同努力下,EPA終于在2019年6月通過了法規,允許汽油零售商全年不間斷地銷售E15。但在八月初,華盛頓特區巡回上訴法院的一項裁決可能會推翻美國環保署當年的規定。如果巡回法院的裁決最終确定(E15在夏季不允許銷售),E15的銷量将大幅下降,主要燃料零售商可能會放棄對E15加油站的投資,這增加了E15将取代E10成為美國标準汽油的希望。美國環保署和生物燃料生産商已經提出投訴,并繼續專注于跟蹤美國的政策變化。

RINs價格形成機制

如上所述,EPA每年将每個可再生燃料計劃的總産量除以當年對汽油和柴油銷售的估計,以确定大約的年度百分比标準。該百分比乘以債務人(煉油廠,進口商)的柴油實際銷售額,以确定每個企業的RVO(可再生量義務,法定增加限額)。EPA通過RINs跟蹤公司是否履行了可再生燃料義務。

如圖23所示,玉米乙醇(可再生燃料)的生産伴随着RIN的生産,這将伴随着玉米乙醇的終生。如果玉米乙醇用于出口,則不推薦使用相應的 RINs。如果将玉米乙醇出售給混合器,則RIN被轉移到混合器中,并且在與汽油混合後出售或出口之前,不會将漂洗劑與玉米乙醇分離。分離的RIN有一個專門的交易市場,具有相應的價格。乙醇生産商,柴油精煉商和進口商以及其他相關營運商必須向EPA送出有關THEI生産,轉讓,貿易等的所有資訊報告,并且還可以參與分離的RIMs的交易活動。義務人可以通過将乙醇混合到汽油中來獲得RIN,或者他們可以在市場上購買分離的RIN,以向EPA證明他們已經履行了義務,而EPA則確定乙醇實際上通過RIN添加到汽油中。

對于乙醇生産商來說,當乙醇需求超過産量時,乙醇價格上漲,生産利潤率提高,促使企業增加乙醇産量;但是,由于乙醇向汽油的轉移更多的是一種政策需求(而不是以市場為導向的需求),是以需要一個系統來確定EPA達到其可再生燃料使用目标,riNs調整混合利潤,以及市場上Sparked RINs的供應。下面我們對美國RIN市場價格形成機制進行分析,RIN-D6價格主要受以下因素影響:

(1)混合損失越大,即(玉米乙醇價格-汽油價格)越大,RIN-D6價格越高。

由于RFS義務人占煉油廠RVO和煉油廠的90%以上,但僅消耗約15%的混合能力,是以其RIN的完成應主要取決于從混合器購買。美國環保署對煉油廠而不是混合器施加RINs是由于混合器很弱,而對煉油廠施加RIN允許他們将成本轉嫁給煉油廠,這可能會破壞利潤。換句話說,RIN-D6是混合無利可圖時給予混合器的市場補貼,RIN-D6應該上升到可以刺激企業增加在汽油中混合玉米乙醇的量,直到滿足政策要求。

美國玉米乙醇的需求曲線被認為是"H"形的:首先,需求曲線是一條垂直線,大約50億加侖,價格彈性接近0。燃料乙醇成為唯一最經濟的汽油添加劑,因為美國大多數州在2000年至2007年期間禁止MTBE。其次,在市場化條件下,需求曲線約為50億至130億(占汽油銷量的10%)範圍内的水準線,玉米乙醇需求的價格彈性是無限的。這是因為玉米乙醇和汽油幾乎可以被認為是完全的替代品,而且由于玉米乙醇市場與汽油市場相比很小,一旦玉米乙醇價格高于汽油價格,混合器就沒有動力将玉米乙醇混合成汽油。但由于美國"強制"可再生燃料的混合,如果汽油中混合的乙醇量不足,這意味着圖23中噴出的RIN數量減少,RINs數量的下降不足以滿足EPA的RVO,需要RIN-D6價格上漲來刺激企業在汽油中混合乙醇。相反,除了EPA要求的乙醇生産之外,如果将乙醇混合到汽油中仍然經濟,RIN-D6的價格應該接近0。第三,在超過130億加侖的情況下,玉米乙醇的需求曲線再次成為一條垂直線。這是因為,雖然EPA在2001年車型年和2011年6月更新的車型年準許了乘用車,輕型卡車和中型車的E15汽油,但如果使用超過10%的乙醇混合物,大多數汽車制造商将不遵守保修,這極大地限制了乙醇需求的進一步增加, 也被稱為"E10混合牆"。

(2)RIN-D4價格的影響。一般來說,1 1加侖玉米乙醇可以獲得1 RIN(EV=1),而其他可再生燃料提供乙醇當量(見圖24),生物柴油EV值為1.5,是以1加侖生物柴油可以用1.5 RIn生産。RFA将可再生燃料分為四類,由于生物柴油(D4)是先進生物燃料的子集,而先進生物燃料是所有可再生燃料(D6)的子集,D4也可用于證明D6義務的完成,是以理論上RIN-D6的價格不應高于RIN-D4。

反過來,RIN-D6價格将對RIN-D4價格産生影響。從玉米乙醇需求曲線來看,如果RFS設定的乙醇生産要求大于美國汽油銷量的10%,因為存在"E10混合牆",那麼兩者之間的差異實際上在某種程度上成為先進生物燃料的生産要求,考慮到纖維素生物燃料生産規模小,其實, 它已成為生物燃料的生産要求。

(3)政策影響。根據圖22,根據"能源獨立和安全法"以及EPA實際公布的生産标準,多年來玉米乙醇産量為150億加侖。但是,如果EPA公布的可再生燃料的标準使用量在給定年份顯着增加,則RIN-D6必然會相應上升,類似于生物柴油生産政策對RIN-D4價格的影響。如果EPA增加小型煉油廠豁免,市場可能會預期RIN供應的潛在增加,RIN-D6價格将是以而下降。2021年RVO尚未釋出,市場對可再生燃料生産标準的預期可能會在美國清潔能源趨勢中上升,進而使RIN價格居高不下。

(4)時間值。RINs的有效期為2年,一般80%的RVO由當年生成,滿足RIN,如果有多餘的RIN可以推遲到接下來的兩年内使用,給RIMs一定的時間值。

美國的DDGS市場分析

近年來,美國每年生産約3.6億噸玉米,其中約35%用于加工和生産燃料乙醇,其中90%以上用于幹磨。根據美國農業部的說法,除了乙醇和玉米油外,從幹磨玉米中獲得的産品還包括濃縮餾分油(CDS-糖漿),幹酒廢物(DDG),含有可溶物的幹酒廢物(DDGS),濕谷物(DWG) - ≥65%水分含量,以及改性濕酒壞谷物(DWG) - 40%至64%水分含量。事實上,所有這些副産品都可用于豬、家禽、牛羊、水産日糧等,是動物飼料的良好來源;

美國以上的五種乙醇副産品總産量在2018年達到5160萬噸,2019年達到4890萬噸,而由于新冠肺炎的爆發,2020年美國乙醇需求和産量大幅下降,副産品産量降至4805萬噸。如果分解,DDGS和DWG-≥占65%水分含量的最大份額,2016年和2020年分别為1239萬噸。乙醇副産品的進口可以忽略不計。

在美國,大多數副産品作為飼料消費,約有1100萬噸将出口。2020年的出口目的地為墨西哥,越南,南韓,泰國,印度尼西亞等。中國還從美國進口了大量DDGS,2015年進口總量為582萬噸。但随着中國對美國DDGS的雙底,年進口量降至僅十萬噸,盡管美國很快找到了新的出口市場。

5 玉米乙醇和玉米

5.1、美國玉米供需格局

美國是世界上最大的玉米生産國和出口國:20/21年度玉米總産量超過3.6億噸,占全球産量的32.3%,出口量達7049萬噸,占全球出口量的39.5%。

美國玉米種植面積的變化與美國豆類的變化一緻。由于玉米、大豆和小麥的總種植面積多年來在2.1億至2.3億英畝的範圍内波動,豆類和玉米的種植面積高度吻合,是以種植産量和大豆/玉米比例決定了大豆和玉米之間的面積分布。美國玉米在過去十年中收獲量為9740萬英畝,其中至少8890萬英畝,平均為9210萬英畝。産量的增加是美國玉米總産量增加的最關鍵原因。美國玉米種植技術、灌溉系統和玉米品種已經得到優化,在過去60年中産量翻了一番,近年來保持了每英畝160-170蒲式耳的高産量。

目前,美國玉米消費量中,飼料消費量約占産量的40%,用于生産乙醇的玉米用量約占35%,出口約占15%。從圖表35和36可以看出,美國玉米飼料消費量多年來一直保持穩定,玉米乙醇生産提供了額外的需求增長。

乙醇生産對美國玉米需求的影響

美國鼓勵可再生燃料的總體趨勢沒有改變。例如,美國農業部表示,到目前為止,它已在生物燃料項目上投資了6640萬美元,預計這些項目每年将增加12億加侖的生物燃料銷售額。今年8月,美國農業部還表示将投資2600萬美元用于可再生燃料基礎設施,包括E15和E85。然而,從EPA設定的生産标準來看,該政策似乎集中在確定生産先進的生物燃料,如生物柴油。正如我們上面提到的,華盛頓特區巡回法院在2021年8月初的一項裁決可能會阻止汽油零售商全年不間斷地銷售E15,是以未來美國乙醇生産對玉米需求的持續增長在很大程度上取決于政策。

根據DC巡回法院的裁決,RFA預計E15在2022-2024年的銷售額将大緻持平,而允許E15全年銷售,預計E15在2中的銷售額在2中的總銷售額下降了126億加侖,而2021-2024年為6.3億加侖,玉米需求約為2.21億加侖。

由于美國玉米飼料消費穩定,未來3-5年美國對玉米的乙醇需求可能不會出現顯著增長,決定未來美國玉米供需平衡的主要因素已降至面積、産量和出口。20/21 CBOT農業市場迎來了十年一遇的牛市,原因是中國進口增加,美國大豆和美國玉米庫存比例處于曆史低位。然而,在21/22,随着産量和年終庫存反彈(絕對水準仍然很低),CBOT玉米高點回落,并且在下一個美國收獲季節出現弱沖擊的可能性更大。

本文摘自東證衍生品研究所