作為小米生态鍊企業之一的成都趣睡科技股份有限公司(下稱“趣睡科技”),開始沖刺創業闆上市,保薦人為中金公司(601995.SH)。

近65%的營業收入依賴小米集團(01810.HK)的銷售平台,其他大部分則來自京東集團(09618.HK)和阿裡巴巴(09988.HK)。趣睡科技屬于傳統家具、家紡行業,在銷售管道上擁有濃厚的網際網路屬性,小米集團及其關聯方持股趣睡科技超過12%。

交易所釋出的問詢函,涉及到趣睡科技跟小米合作的諸多細節,也包括交易頻繁的個人客戶詳細情況。

此外,作為趣睡科技第一供應商,喜臨門(603008.SH)也是趣睡科技2.91%的股東。

收入依賴小米管道

“報告期内,公司不斷拓展多元化的銷售管道,但銷售收入仍主要通過小米系列平台、阿裡系列平台、京東商城等第三方平台實作。”趣睡科技稱。

趣睡科技是一家從事自有品牌科技創新家居産品的網際網路零售公司,主營業務為高品質易安裝家具、家紡等家居産品的研發、設計、生産與銷售。産品主要包括家具、家紡兩大類别。家具類别主要包括軟體家具與木質家具,其中軟體家具包括床墊、沙發、軟床等産品;木質家具包括實木床、實木茶幾、實木組合櫃、實木餐桌椅、實木床頭櫃等産品。家紡類别主要包括枕頭、被子、床褥、四件套等産品。

2020年度,趣睡科技在小米系列平台、阿裡系列平台、京東系列平台的主營業務收入分别為3.26億元、4682.22萬元和7256.72萬元,占當年度主營業務收入的比例分别為68.20%、9.79%和15.17%;2021年1~6月,趣睡科技在小米系列平台、阿裡系列平台、京東系列平台的主營業務收入分别為1.46億元、2031.78萬元和4316.18萬元,占當期主營業務收入的比例分别為64.86%、9.05%和19.22%,具有較高的集中度。

小米集團及其關聯方對趣睡科技的持股比例為12.0055%,小米集團既是主要股東也是大客戶,小米集團旗下順為投資和金米科技早在2015年,公司成立之初就入股了趣睡科技前身趣睡有限。

招股書稱,趣睡科技股東股東李勇、李亮、陳林出具的《說明函》,公司于2014年10月22日設立,設立之初公司尚未确定發展方向和主營業務,尚未開展實際營運,對資金的需求較小。是以在該階段,公司全體股東均未實繳出資。其後,公司确定了家居行業的發展方向,并陸續接洽相關投資人,并于2015年5月與順為投資簽署相關投資協定。根據順為投資的要求,在順為投資交割前,公司全體股東需繳納所認繳的出資額。是以,截至2015年5月20日,公司當時的全體股東已繳納全部注冊資本。

當時順為投資和金米科技的初始出資額隻有42.85萬元和3.21萬元。

對問詢函的回複當中,趣睡科技保薦人稱,根據與小米集團訪談,小米集團确認“對于處于同一行業的生态鍊企業,小米集團會采用相同的評判标準;小米集團對每家公司每款産品都有嚴格的立項流程,擇優選擇而不會獨家合作”。是以,對于處于同一行業的生态鍊企業,小米集團均适用相同的評判标準,不存在針對單個品類僅支援單家公司的情形。

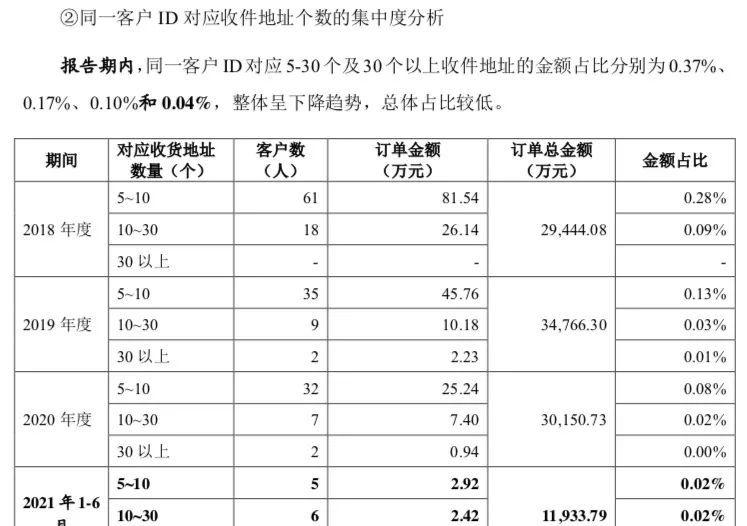

同一個客戶多個收件人

監管部門問詢對交易細節也有所重點關注。

“報告期記憶體在同一客戶ID對應5-30個及30個以上收件人姓名、收件位址、聯系方式的原因及合理性,上述情形是否符合行業慣例,是否符合發行人産品消費特征,是否存在異常情形。”在問詢函當中,監管部門對趣睡科技提出如此疑問。

對此,趣睡科技稱交易沒有異常。

發行人産品品類主要包含床墊、沙發、床類、枕頭、被子、生活周邊及其他産品。發行人将“同一買家,一次購買多件商品的情況”判斷為不屬于重複購買的原因主要系該類型為單次采購,而重複購買一般指購買次數的重複,此外由于公司所處家居行業,品類較為豐富,消費者在網上下單時一次購買多件商品時通常包含多個品類,例如購買1個床墊與2個枕頭作為家居産品搭配。

保薦人中金公司稱:經核查,發行人報告期内線上銷售模式下同一買家重複購買的情況較少,符合家居生活耐用品使用者的消費習慣。報告期内,公司存在少量大額買家及重複購買的情況,經對所有大額買家和重複購買客戶的核查,主要系公司客戶購買産品進行二次銷售、公司購買禮品、酒店較高價的電梯大廈經營需求及個人全屋裝修需求,具有合理性。發行人線上銷售具有真實性。

以“收件位址”為例,2018年到2021年上半年,同一客戶ID對應5-30個及30個以上收件位址的金額占比分别為0.37%、0.17%、0.10%和0.04%,整體呈下降趨勢,總體占比較低。

不過趣睡科技并未詳細解釋這種2018年開始,占比大幅下降的現象是怎麼造成的。

對此,有保薦代表人向第一财經記者表示,現在監管部門對拟上市公司的上下遊交易細節關注度越來越高,問詢函當中都會對此“刨根問底”,拟上市公司也隻能對其銷售和采購的客戶合作細節披露的更詳細,但要承擔的結果就是被競争對手輕易獲得相關資訊。

喜臨門既是股東也是供應商

作為競争對手的喜臨門(603008.SH),也是趣睡科技的股東之一,甚至還是趣睡科技第一大供應商,喜臨門持有趣睡科技87.56萬股,占發行前總股本的2.92%。與此同時,喜臨門也是趣睡科技家具家紡行業内的主要競争對手。

2018年度至2020年度,第一大供應商均為甯波夢神床墊機械有限公司與浙江夢神家居股份有限公司,趣睡科技向其采購比例分别為27.68%、19.74%和16.74%,呈逐年下降趨勢;2021年1~6月,第一大供應商為喜臨門,趣睡科技向其采購比例為16.72%。

趣睡科技稱,由于家具家紡行業生産加工領域競争較為充分的特點,故此公司對于同一款産品,一般會選擇2-3家供應商為同一款産品代工,保持充分競争的狀态,有利于公司對産品品質進行把控。

2017年5月5日,順為投資将其所持趣睡有限3.00%的股權以2757萬元的價格轉讓給喜臨門。

“受益于我國城鎮化率穩步提升、居民消費更新、二次裝修以及結婚潮的到來,國内家具家紡行業的發展潛力巨大,發展前景廣闊。”趣睡科技招股書在“行業面臨的機遇與挑戰”裡面稱,“近十年以來,我國第三次生育高峰期出生的人陸續進入适婚年齡。婚育人口的規模化增長必将極大帶動家居産品的消費需求。另外,二胎全面放開也将刺激居民對家居環境的改善性需求增長。”

然而現實卻可能沒有趣睡科技描述如此樂觀,結婚人數連續多年下滑後,未來有可能進一步減少。

《中國統計年鑒2021》顯示,2020年結婚登記人數共計814.33萬對,較2019年減少了113萬對。這也是自2013年達到1346.93萬對後,連續7年下降;這也創下自2003年(811.4萬對)以來近17年的新低。相比2013年的最高峰,2020年結婚人數下降接近四成。