写于前面

究竟哪一年才是造车新势力的元年?其实这个问题并不好回答。

从造车新势力批量入局时,很多行业人士便在讲,造车新势力的元年开启了。可悲的是,经过几年的沉淀,能够活下来的所剩无几,而真正实现交付的,更是少之又少。然而,盘点过去的2021年,我们惊喜的发现,排名前三的“蔚小理”全年交付量均突破9万大关,造车新势力交出了一份令人惊叹的成绩。由此,笔者更愿意相信,2021年才能真正称得上造车新势力的元年。毕竟,从这一年开始,活下来的可能会越来越好,而那些还在停留在PPT阶段的,也终将被彻底淘汰。

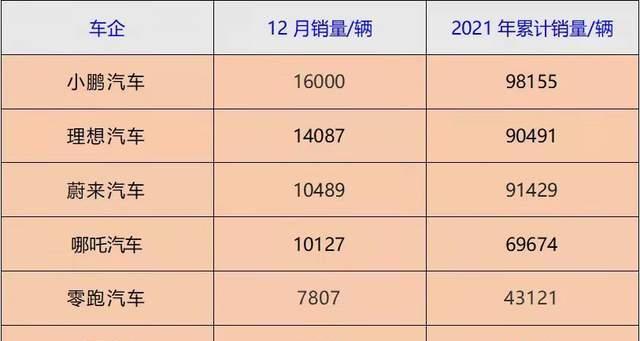

2021年1月1日,区别于传统车企的慢慢悠悠,造车新势力车企显得格外高效,如期公布了最新月度及年度交付量。在看到小鹏汽车拔得头筹的全年交付成绩时,虽然有些意外,却又在意料之中。毕竟,从10月份时,小鹏的交付量就已经破万,让原本的“蔚小理”格局,变成了“小蔚理”。而在最终的成绩单上,小鹏更是以98155辆的总交付成绩超过了蔚来的90491辆,成功登顶造车新势力交付榜单。相比小鹏的强势登顶,12月份,哪吒汽车交付10127辆,连续两个月交付量破万,呈现出较为强劲的势头。而历史性的连续两个月四个品牌月销超过万辆,也让我们看到了造车新势力真正崛起的信号。

造车新势力三甲,谁会是未来的王者?

从榜单来看,包括零跑在内,排名前五的造车新势力都表现不错。可抛开交付量,从产品的角度和实际单车交付量来看,或许又会有不同的视角。

细看具体交付数据,小鹏2021年12月总交付量16,000台,同比增长181%。其中,2021年第四季度累计交付量达到41,751台,环比增长63%,同比增长222%。而2021年全年总交付量达到98,155台,是2020年的3.6倍。从具体车型销量数据上来看,12月小鹏P7交付7,459台,全年累计交付60,569台,占全年总交付量的62%。小鹏P5在2021年10月开启规模交付后持续爬坡,12月交付5,030台创下新高。小鹏G3系列产品年累计交付量29,721台,同比增长148%。截至2021年底,小鹏汽车历史累计交付量已超过13万台。从小鹏的交付数据能看到,在小鹏P5登场后,小鹏的交付量也似乎更加有保障,或许,月销过万在接下来的2022年将会成为常态。

再看蔚来的具体交付数据。从蔚来官网公布的汽车交付数据了解到,2021年12月交付10489辆,同比增长49.7%。截至2021年12月的三个月内交付25034辆,同比增长44.3%。2021年共交付91429辆,同比增长109.1%。此外,截至2021年12月31日,ES8、ES6和EC6车型累计交付量达到167070辆。作为曾经的造车新势力老大,蔚来从来都是稳步前行,不管是产品和渠道布局,还是销量走势,都在引领者造车新势力行业的发展。笔者相信,就如同2021年蔚来上海车展的盛况一般,蔚来的后劲将超乎想象。因此,对于蔚来汽车而言,是榜一还是榜二,或许根本就不重要。

至于一直稳居第三位的理想汽车, 2021年12月交付14087辆理想ONE,同比2020年12月增长130.0%。2021年第四季度,理想ONE共交付35221辆,环比2021年第三季度增长40.2%,同比2020年第四季度增长143.5%。2021年1月至12月,理想ONE总计交付90491辆,同比2020年增长177.4%。看似理想的成绩稍逊一筹,可别忘了,理想只有一款车型理想ONE。所以,理想能够紧随其后位居前列,这成绩已经非常出色。

从造车新势力榜单三甲的数据来看,虽然“蔚小理”的格局变成了“小蔚理”,可无论是小鹏在第一位还是蔚来排在第一位,在笔者看来,理想才是名副其实的第一。毕竟,仅凭理想ONE一款车就能稳居三甲,且连续月销破万,就单一车型的表现来看,理想ONE妥妥的冠军。

当然,也有人质疑,为何在其它造车新势力品牌在不断丰富产品阵营的时候,理想一直坚守一款车打天下的局势。这究竟是理想保守,还是缺乏新品研发的能力呢?事实上,从另一个数据我们便可以读懂理想,虽然产品线单一,但人家的单车盈利能力更好,相应的亏损也比两位所谓的“大哥”更少。

从理想汽车11月29日发布的2021年第三季度财报来看,2021年第三季度经营现金流为21.7亿,自有现金流是11.6亿。相较于2020年的第三季度财报,销售收入增长了199.7%。理想汽车第三季度的总收入是77.8亿,相较于2020年第三季度增长了209.7%。另外,理想第三季度车辆毛利率为21.1%,高于蔚来的18%和小鹏汽车的13.6%。与此同时,更高的单车售价也让理想的毛利表现都优于蔚来汽车和小鹏汽车。每卖一辆理想ONE就能赚2.46万,毛利润就能达到8.5%,而卖一辆小鹏就会亏1.6万,亏损率8%。至于每卖一辆蔚来汽车亏损2.43万,亏损率7.4%。

总得来说,理想汽车还是在亏,但相比三季度蔚来汽车8.3亿亏损,小鹏汽车15.9亿亏损,理想汽车2150万元的净亏损额在大幅收窄,同比减少了79.9%。可以说,理想距离盈利不远了。

如此,大家或许就明白了,人家理想更像是在集中“优势兵力”打好一场战役,从而更好的控制成本,确保单车利润。所以,在未来的竞争中,理想汽车似乎也非常有实力角逐未来造车新势力的王者之位。

当然,我们也必须看到,小鹏P5和蔚来ET5的后劲也会非常大,这对于单枪匹马征战新能源车界江湖的理想来说,想要从总销量上逆袭,怕是不小的压力。不过,就单一车型而言,理想无疑还是尤其令人敬畏。

造车新势力第二阵营,未来大有可期

从12月的交付量来看,哪吒汽车的成绩着实令人刮目相看。哪吒汽车 12 月交付 10127 台,同比增长 236%,连续月销破万。哪吒汽车 2021 年累计交付 69674 台,同比增 362%。其中,哪吒 V 车系 12 月交付 5280 台 。哪吒 U Pro 的 12 月交付量为 4847 台,环比增长 62%。哪吒汽车的强势崛起,也让我们看到了造车新势力格局的大变化,成为挑战“小蔚理”前三格局的最有力竞争者。

除此之外,排在后面的威马和零跑,虽然距离交付破万还比较远,但也都实现了交付数据的大突破。2022年12月,零跑交付创新高,达7807台,同比增长368%。全年累计交付达43121台。再看威马汽车的交付数据,12月交付智能纯电汽车5,062辆,四季度累计交付15,114辆智能纯电汽车。2021年,威马汽车全年累计交付智能纯电汽车44,157辆,同比增长96.3%,接近过去三年累计交付量总和。

值得一提的是, 12月份,创维汽车全球共交订 3409 台纯电智能 SUV,环比增长 179.4%,创单月销量新高,实现了连续 8 个月的大幅环比增长。国内交订 1893 台,海外交订 1516 台,且全国创维汽车体验中心已达 158 家。作为一个新面孔,创维汽车的成绩虽称不上好,却实现了较大突破。不过,从创维汽车的数据来看,提供的是交订数据,而非交付数据。因此,实际交付究竟有多少就不好说了。然而,能够把车子卖到海外,这对于同为造车新势力的创维汽车来说,却也着实令笔者赞叹。

简单总结一下,哪吒汽车成为“小蔚理”之外连续两月销量破万的造车新势力品牌,以较大的优势领先后面的零跑和威马。不过,从交付数据来看,零跑和威马都实现了较大的同比增长,稳居造车新势力第二阵营,未来同样大有可期。

传统车企新能源品牌崛起,会是劲敌吗

除了上述造车新势力,传统车企的新能源品牌也在2021年取得骄人战绩。而其中表现最好的莫过于东风汽车旗下的岚图和吉利汽车的极氪。从交付数据上来看,岚图汽车12月交付3330辆岚图FREE,环比增长192%,成为最快实现单月超3000辆交付的电动汽车新品牌。更值得一提的是,自2021年8月启动交付以来,岚图连续五个月实现环比上涨,累计交付6791辆岚图FREE,且成交均价超33.8万,成为中高端电动汽车品牌中非常强势的一股力量。

至于极氪汽车,表现同样可圈可点。其中,极氪001于2021年12月交付3796台,环比增长 88.7%。极氪 001的 2021年11月交付量达2012辆。2021年10月,极氪001上市 1周获得199辆的成绩。截止12月底,极氪汽车总计交付6007辆,虽然总量不高,但是相较于那些还停留在三位数的造车新势力品牌,极氪算是交出了一份不错的答卷。而如果能够延续这个势头,2022年的表现非常值得期待。

当然,如果岚图和极氪称得上高端新能源品牌,一直稳扎稳打且在电动车市场经营多年的比亚迪无疑更有王者之气。1月3日,比亚迪汽车公布了2021年12月销量。数据显示,当月比亚迪乘用车全系销售97990辆,同比大涨77.9%。其中,新能源乘用车同比暴涨236.4%、达92823,连续两个月突破9万辆大关,再次刷新纪录。而更值得称道的是,比亚迪汉的市场表现越来越好,12月,比亚迪汉EV再次单车销量破万、达10301。在此前的11月份,比亚迪汉EV就成功实现单车型破万,成为中国首款月销破万的纯电动中大型轿车,并助力汉车型比肩甚至超越德系豪华品牌跻身中大型轿车销量TOP 3。

所以,在我们看到比亚迪、东风汽车以及吉利等传统汽车品牌在不断发力中高端新能源市场后,也难免会为那些举步维艰的造车新势力担心。毕竟,相比于已经觉醒的传统车企,造车新势力似乎并没有多少优势。在笔者来看,2022年将成为造车新势力车企的转折点,成者能称王,若是败了,不是成寇,而是定然会被逐出车界江湖,再难有翻身之日。

EV说

我们必须承认,属于新能源车市的大幕已经全面开启。因此,即便2021年中国车市依然艰辛,但以蔚来、理想、小鹏和哪吒为代表的部分造车新势力依然取得了骄人的成绩。当然,我们也不能忽视一些问题,比如说,即便小鹏实现了9万多台的交付,但所获取的利润和亏损相比,还有不小差距,距离盈利还有很长的路要走。再比如,除了榜单前面的几个车企,还有爱驰、云度、天际、新特等造车新势力仅仅保持小量交付,对于他们而言,不只是亏损那么简单,而是能否活过2022年。再者,以岚图和极氪为代表的传统车企的高端新能源品牌正在悄然崛起,在未来,拥有更多资源和资金的它们,也将会不断蚕食各路造车新势力的市场份额。

无论如何,笔者都坚信,新能源汽车是中国车市的未来。对于车企而言,不论是什么身份,唯有坚持自主创新,踏踏实实走好每一步,方能有机会享受新能源车市带来的红利。否则,紧靠虚无缥缈的PPT,即便能获得短暂的资本支持,从长远来看,终将是一场败局。

最后,笔者想问一下各位,如果说2021年是造车新势力崛起的元年,那2022年能成为造车新势力走向盈利的元年吗?