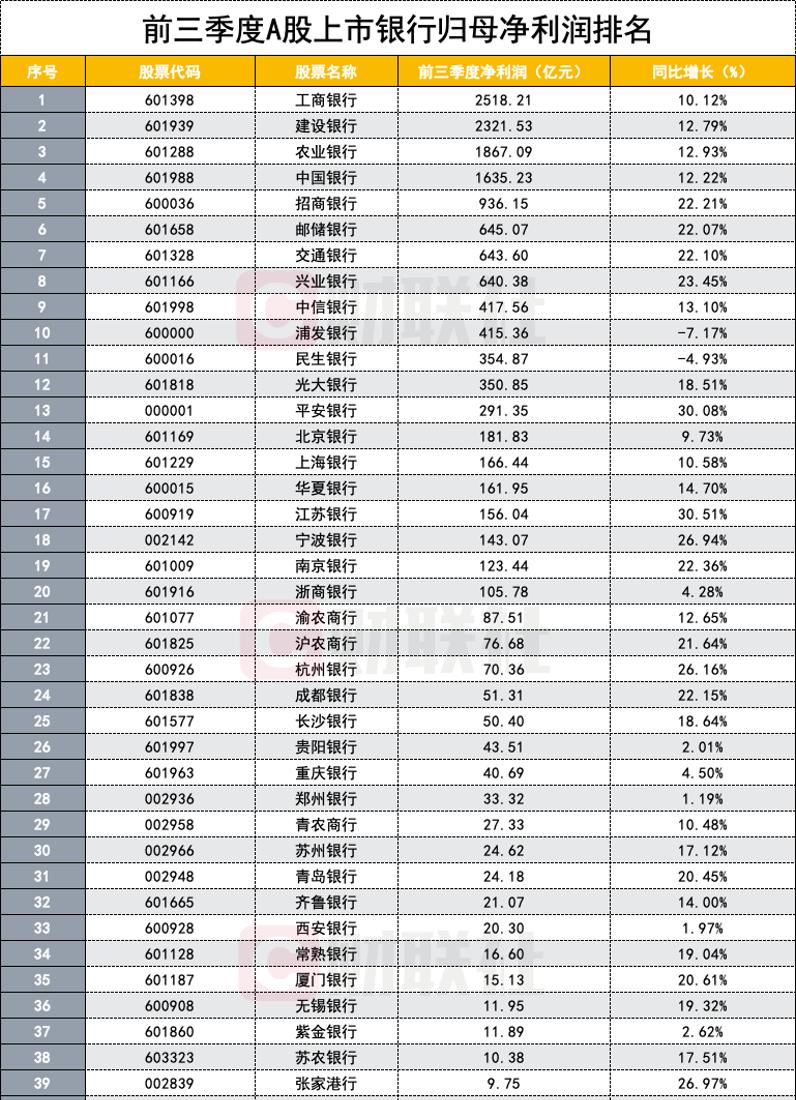

财聯社(上海,實習記者 徐川)訊,A股上市銀行三季報正式披露完畢。資料顯示,上市銀行在淨利潤穩步增長的同時,資産品質繼續改善。其中,前三季度41家上市銀行合計實作歸母淨利潤14739.14億元,若以270天計算,上市銀行日賺54.59億元。

但銀行股今年前三季度的整體表現卻未與利潤增長呈現出正相關關系。截至10月29日收盤,申萬銀行指數年初至今的累計跌幅為0.65%。同時,股價的大面積破淨仍是“老大難”的問題,申萬銀行指數平均市淨率為0.64,個股中僅有招商銀行、甯波銀行等少數7家銀行未破淨。

業内人士表示,後續随着資産品質改善以及淨息差企穩後對淨利潤增長拖累減緩,行業景氣度有望持續回升。

淨利潤整體維持增長

與前兩個季度相比,工行、建行、農行、中行、招行依然是前三季度實作歸母淨利潤最多的五家上市銀行,工行以2518.21億元位居第一,單季淨利潤增幅達54.04%。

同時,相較二季度末,銀行的淨利潤排名也出現了一些變化。郵儲銀行前三季度實作淨利潤645.07億元,超過交通銀行,排名升至第六位;中信銀行前三季度實作淨利潤417.56億元,排名升至第九位;青農商行前三季度實作淨利潤27.33億元,從第31名躍升至第29名,在農商行中僅次于渝農商行、滬農商行。

财聯社記者注意到,前三季度共有14家銀行的淨利潤同比增速超過20%,共有32家超過10%。其中,江蘇銀行與平安銀行的淨利潤同比增長超過三成,分别為30.51%、30.08%。

分銀行類型來看,國有銀行和股份制銀行貢獻了超九成的利潤來源。其中,六大國有行淨利潤占全部上市銀行淨利潤的比重達到65.34%,9家A股上市股份行則貢獻了24.93%,城農商行合計占比為9.73%。

财聯社記者注意到,利息淨收入仍是上市銀行生成利潤的“動力源泉”,各家銀行三季度末利息淨收入占全體營收比重均超過了59%;另一方面,部分銀行的非利息淨收入比重也在持續上升,如招商銀行、杭州銀行前三季度非利息淨收入較上年同期超過20%。

“上市銀行在利潤端兼有維持穩定的意願和能力。”國泰君安首席銀行分析師張宇表示,從2021年第三季度開始,銀行信用成本有望實作真正意義上的下行,推動盈利持續釋放。

天風證券銀行團隊亦指出,銀行釋放利潤,一方面有助力自身進行内源性資本補充,減小資本缺口、增強穩健性,另一方面也有助于緩解财政系統對銀行的增資壓力。是以,無論從銀行自身角度還是從政策面角度來看,都有加快業績釋放的訴求。

資料顯示,三季度上市銀行的資本充足率整體略升,共有32家上市銀行的核心一級資本充足率環比上行。

不良率持續下降

截至三季度末,上市銀行的整體資産品質保持平穩,平均不良貸款率為1.27%。除未披露二季報的滬農商行外,共有37家銀行的不良貸款率較二季度末保持不變或下降。其餘3家銀行的不良率有小幅上行,分别為西安銀行、青農商行、浙商銀行,而與2020年末相比,除上述三家銀行外,重慶銀行的不良率也上升了0.06個百分點。

具體來看,三季度末不良貸款率在1%以下的共有10家銀行,而在上年末隻有7家銀行。不良率最低的分别是甯波銀行、常熟銀行與郵儲銀行,均低于0.9%。從下降幅度來看,三季度末紫金銀行的不良率為1.35%,但環比下降0.32個百分點。

上市銀行普遍表示,為保持資産品質平穩發展,采取了持續強化信用風險政策執行,主動退出風險客戶,嚴控不良新增等措施;同時,繼續嚴格資産分類,審慎計提撥備,加快存量不良資産清收處置。

郵儲銀行三季報指出,開展附屬機構全面風險評估,加強風險并表管理;深化内部評級在自動化審批、差異化貸後、風險監測和報告中的應用前瞻性做好信用風險識别和防控,強化重點領域風險排查。

平安銀行亦表示,在對公貸款方面,對于房地産、政信類等重要業務領域,結合目前外部政策環境的變化,提前進行應對,及時調整業務導向和準入規則。

“上市銀行核心賬面不良名額仍将繼續改善。”某券商銀行分析師表示,從絕對體量來看,即便邊際上有局部的不良生成,也無法逆轉銀行資産品質整體出清向好的大趨勢。