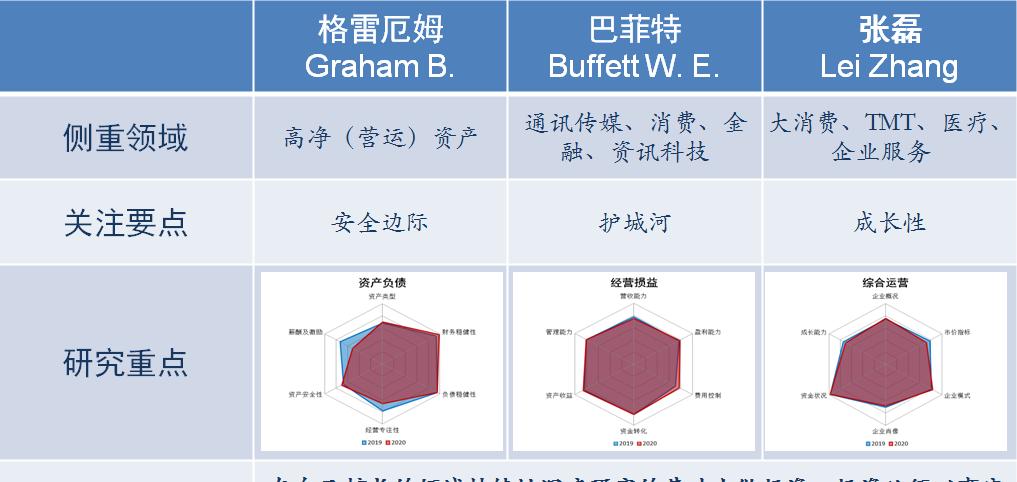

從價值投資理念的發展來看,我認為到目前為止已經經曆了三個時代。從20世紀30年代初到60年代末,核心是"安全邊際",第二個時代從1970年代初到本世紀初,核心是護城河,第三個時代從本世紀初到現在,核心是"增長"。

在前兩篇文章中,我選擇格雷厄姆和巴菲特分别作為第一和第二時代的代表,現在第三篇文章我将選擇中文。中國資本市場的發展曆經30年,并逐漸湧現出一批我們自己的投資者。要在其中選出一個代表性人物,目前最合适的人選是高宣資本的張磊。作為亞洲最大的私募股權基金,高智晟股票購買的股票近年來已成為資本市場的熱點。選擇高張磊,并不意味着他的身高已經達到了前兩名,但從他身上我看到了價值投資理念的傳承和發展。

高張磊:在充滿活力的市場中尋找增長

高智晟成立于2005年,經過十多年的發展,已成為亞洲最大的私募股權基金,管理着超過5000億資産。從成立之初,高智晟就堅持價值投資之路,秉持"重中"的原則,看好中國經濟和中國企業的前景。很難判斷首都未來會達到什麼高度。

張磊的投資風格深受巴菲特的影響,巴菲特繼承了價值投資的理念,非常重視企業的護城河。對張先生的投資理念的另一個影響是耶魯大學捐贈基金首席投資官大衛·斯文森(David Swenson)。張磊在耶魯大學捐贈基金辦公室實習,并接受了斯文森的教導。Takao Capital成立後籌集的第一筆資金來自耶魯捐贈基金。

在新時代的新環境下,高智晟資本的投資理念與巴菲特截然不同,主要是因為對護城河的了解不同。巴菲特的護城河是企業具有長期獨特優勢的護城河,類似于特許經營,而且往往是靜态的護城河。高宇所尋求的護城河是動态的、多變的,其核心是企業能夠在動态的市場中創新,創造長期價值。不斷創新和價值創造,企業護城河可以挖得更寬更深,相反,一旦失去創新動力,靜态護城河就會逐漸幹涸。

作為社會的重要組成部分,企業的價值不僅在于創造利潤,還在于是否有利于社會的進步和繁榮。能伴随企業的社會進步,時間一定會給予激勵,這樣的企業具有持續增長的潛力。在新時期的中國,具有這些屬性的企業集中在大消費、TMT、醫療、綜合服務等領域,成為高層資本的重點投資目标。

成長型公司的價值往往大大超過其賬面上的淨資産,并且很難通過簡單地分析财務報表來準确找到成長型公司。如何衡量和利用這種無形價值,需要對公司的各個方面進行全面研究和全面分析。這種投資方式類似于"三六"分析體系中智慧學習的綜合操作部分。

高軒資本成立後的第一隻重磅股票是騰訊,這是成長價值投資理念的實踐和嘗試。2005年,騰訊的主打産品是QQ,使用者乍一看似乎是"三低"使用者——低年齡、低學曆、低收入。同時,與QQ的競争還有UC、MSN、飛信等,看來騰訊并沒有明顯的優勢。

經過深入研究,高智晟發現騰訊增長強勁。一方面,騰訊建構了一個基礎的、長期的、廣闊的社交網絡,騰訊的潛力是不可估量的,因為這群使用QQ的年輕人長大後成為社會的中堅力量。另一方面,騰訊有能力不斷創新孵化,從使用者體驗的角度出發,不斷拓展,拓展深護城河,符合成長價值的投資理念。此後,騰訊的增長取得了成功,該公司的估值高出200多倍。

注重研究和分析是價值投資的基本要求,投資者應在專業領域不斷深入研究的基礎上進行投資。投資必須基于事實和徹底的研究和分析,不滿足這一條件被認為是投機性的。

在招聘年輕人時,高宇不看重專業背景,更看重具有學習和研究能力的人,應具備理性的好奇心、誠實、謙遜和獨立等特點。對于高尚、盲目自信的人來說,不适合沉思做研究和思考,也不适合做價值投資。在選擇投資目标時,同樣要重視投資者的學習能力、終身學習的好奇心、學習的樂趣和成就能力,以及找到事業背後的意義和價值的能力。這樣的人将繼續提供創造力,并賦予企業增長屬性。

價值投資應該開始和結束,而不斷研究是一樣的規律。做更多的研究來做出更少的決定,研究越徹底,就越容易做出決定。高律師專注于行業研究、基礎研究,其核心是對企業本質的敏銳洞察,以及對人、企業、環境群組織的深刻了解。通過深入研究、長期研究、自主研究,在不斷變化的環境和周期中探索最佳商業模式,尋找理想的成長價值投資機會。

以零售業調研為例,通過研究零售業的發展曆程,總結其特點,可以把握未來發展趨勢。高智晟自成立以來花費最多時間研究的領域是零售,在充分研究的基礎上,投資了多家成長型零售企業,并為企業發展提供了建議和咨詢支援。涉及的零售企業包括休閑食品、母嬰用品、服裝鞋類、電商零售等。

最早的零售可以追溯到幾千年前存在的夫妻店。這種零售狀态的缺點是産品品質參差不齊,消費者體驗不一緻,服務半徑非常有限,導緻規模難以增長。其優點是商業模式簡單易懂,運維成本低,業務轉型靈活,鄰裡回頭客,不存在公司治理問題。由于這些優勢,到目前為止,夫妻店仍然是一個常見的零售狀态。

随着工業經濟的發展,越來越多的産品可以實作标準化的批量生産,包括品牌、工藝、包裝、口感、顔色、重量等都得到了标準化,解決了産品品質參差不齊的問題。火車、轎車、飛機的出現,提高了物流能力,使貨物的長途運輸成為可能,解決了銷售半徑問題。此時,天生就是連鎖店、超市等标準化、即時零售的自然。

後來,城鄉公共交通的改善和家用車的普及,促進了消費活動半徑的擴大,使得長途集中零售成為可能。此時,有以沃爾瑪為代表的大型零售商,遠離人口稠密的社群,還有大型倉庫式購物中心和綜合購物中心。

如今,網際網路技術推動了電子商務零售的快速發展,近年來已成為資本市場的追逐高地。未來,随着消費更新和個性化需求的出現,預計零售業将以個性化、多元化的方式發展。技術進步還将推動4D虛拟購物,分散購物,跟蹤采購等。

随着我國個人所得水準的提高、人口老齡化、健康意識和完善的醫療保障體系,醫療行業正在發生颠覆性變革。未來醫藥醫療行業發展空間很大,特别是生物醫藥康複醫療行業正處于發展初期,增長良好。高智晟曾大量時間研究創新藥物、外科醫學、惡性良性腫瘤治療、醫學實驗室、醫學人工智能等子領域,擁有廣泛的長期成長型企業。

為了降低風險,多元化是價值投資的重要組成部分。創新藥研發成功率低,高智晟投資了數十家醫藥醫療企業,并采取了高度多元化的投資方式。為了通過多元化邏輯應對企業成長中的不确定性風險,成長價值投資的思路逐漸吸收了一些風險投資的思路。

圖檔來源:學習智慧經濟

(本文僅分析了當天發表的觀點和判斷,作者努力但不保證結論的準确性和完整性,在不同時間可能會釋出與本文觀點不一緻的報告。此處表達的資訊和意見不構成對任何人的投資建議,也不對任何人的任何投資收益或損失負責。)

![奧尼爾轉發了湖人隊的三次曆史陣容:但能是三次嗎?[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)