彙兌收益補貼1.15億利潤,漢朔科技IPO與供應商東方科脈信披資料打架

文/樂居财經 程孟瑤

遠端管理背景一鍵改價,貨架價簽同步重新整理。萬物互聯,電子價簽作為價格顯示工具,基本成為新零售的标配。電子價簽在消費市場滲透率上升,華為前員工打造的電子價簽終端銷售商漢朔科技股份有限公司(簡稱:漢朔科技)也一路在資本的護航下謀求創業闆上市。

2021年漢朔科技曾申請科創闆上市,但未能成功,2023年轉戰創業闆,遞表不到一個月,深交所受理其申請,并發出了問詢函,近期,漢朔科技更新了招股書。

招股書顯示,漢朔科技近兩年營收大增,但盈利情況卻并不穩定,同時存在着上遊依賴外協加工、下遊依賴大客戶,研發費用率持續下滑等經營風險。

此外,漢朔科技還與行業第一的美國公司SES存在知識産權糾紛。SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.訴被告漢朔科技、美國漢朔專利侵權糾紛一案,仍在審理中。

本次創業闆IPO,漢朔科技拟募集11.82億元用于門店數字化解決方案産業化項目、AIoT研發中心及資訊化建設項目和補充流動資金,其中3.5億元将用于補流。

一、豪華資本團護航 上市估值達59億

漢朔科技成立于2012年,董事長、總經理侯世國,董事、副總經理李良衍此前均為華為技術人員。成立以來,漢朔科技就一路有資本護航。

2013年-2019年間,海捷投資、紅石誠金、長潤資産、創大資本、君聯資本、弘章資本,光速光合、經緯創投、中金資本相繼進入。報告期初,其股東包括杭州創乾、紅石誠金、君聯慧誠、追遠資本、廈門啟鹭、諸暨聞名等。

報告期内,漢朔科技又發生4次股權轉讓和2次增資,杭州創乾、諸暨聞名等股東通過受讓股權擴大持股,川奇光電、興投優選、銘鋒三号、長投一号、共創緻遠、紅土嶽川、深創投、易美無線、弘諾投資、矽谷安創、矽谷新弈、矽谷合創、矽谷領新、青橙行遠通過增資成為股東。同時長潤佳合、追遠資本選擇退出,侯世國也通過兩次轉讓股權,套現3200萬元。

2023年4月,追遠資本因存續期限屆滿退出,1.93%的股權作價8787.43萬元,為12元/股。較2022年2月,長潤佳合将0.57%的股權以3000.24萬元的價格轉讓給聊城合創時的13.89元/股,打了八六折。

兩次轉讓期間,漢朔科技并未發生增資行為,以此計算,追遠資本退出時,漢朔科技估值約45.5億元。本次IPO,漢朔科技拟募集11.82億元,上市估值59.1億元,是7個月前追遠資本退出時估值的1.3倍。

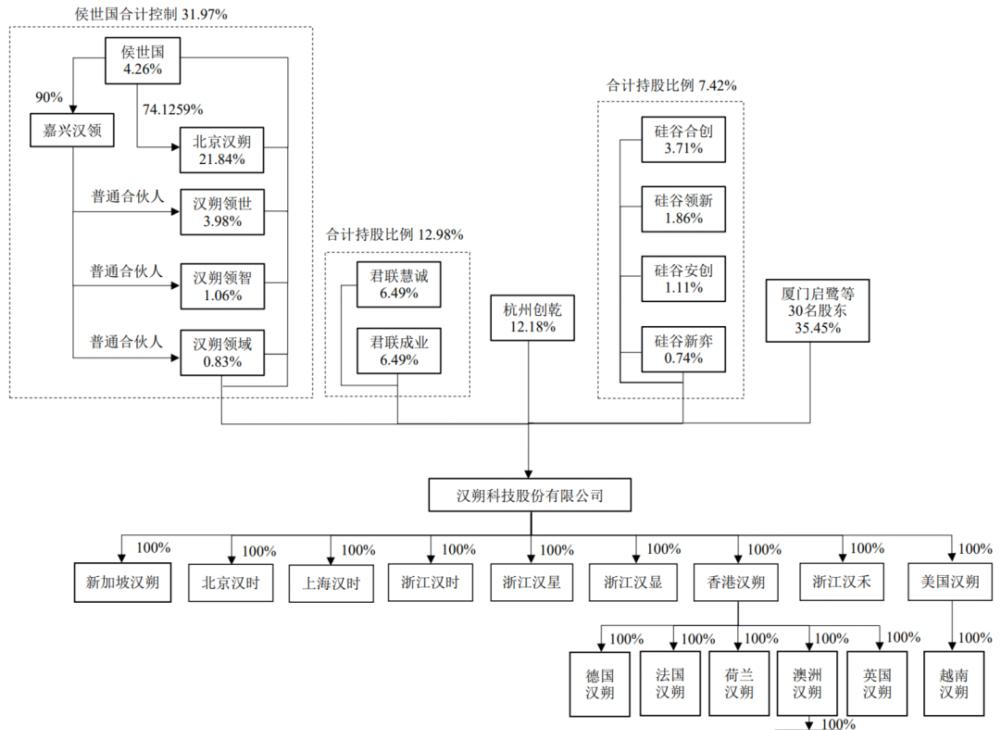

漢朔科技的股權結構較為分散,IPO前有42名股東,按同一控制、一緻行動關系下合并計算,前10大股東合計控制85.83%。

北京漢朔作為第一大股東及控股股東,持股21.84%;侯世國持股4.26%,通過實際控制的北京漢朔、漢朔領世、漢朔領域、漢朔領智,合計控制31.97%的股權,為實控人。

外部股東中,君聯資本合計持股12.98%股份,為最大機構投資方;杭州創乾持股12.18%,其背後又全國社保基金、招商财富、平安信托、首鋼基金、歌斐資産、申萬宏源等等資本;天堂矽谷通過四家機構合計持股7.42%。

此外,漢朔科技本次上市的保薦人中金公司的全資子公司中金資本,通過擔任廈門啟鹭的執行事務合夥人間接持股4.31%,通過擔任中金啟元的執行事務合夥人,間接持有股東上海光易24.17%财産份額,進而間接持股0.36%。

二、股權分散 實控人控制權穩定性被問詢

報告期内,為保證北京漢朔和侯世國對漢朔科技的控制,漢朔科技還存在表決權委托安排。君聯慧誠、君聯成業、嘉興尚鄰、長潤冰輪、上海光易、創創壹号、諸暨聞名、杭州創乾、甯波榮松、中泰華晟、廈門啟鹭、矽谷安創、矽谷新弈、矽谷合創、矽谷領新、青橙行遠16名機構股将其持有的公司表決權委托給北京漢朔、侯世國行使,不過申報前分兩次解除上述委托安排。

同樣是出于穩定侯世國控制權的需要,2021年2月漢朔科技設定了特别表決權股份,即侯世國與北京漢朔直接持有的9922.08萬股為A類股份,剩餘2.81億股為B類股份,每份A類股份擁有的表決權數量為每B類股份擁有的表決權的4倍。不過2023年6月12日取消設定上述特别表決權股份。

随着委托解除以及特别表決權的取消,漢朔科技控制權的穩定性成為監管焦點。深交所不僅要求漢朔科技說明解除表決權委托的原因,對實際控制人控制權的影響。還要求其結合申報前解除上述安排實際上降低了侯世國表決權比例的事實,說明侯世國對發行人控制權的穩定性及保障措施。

回函顯示,2016年12月增資後,實控人侯世國所控制的公司股權比例及表決權比例降低至43.88%,為了避免後續融資對實際控制人所控制公司表決權比例的稀釋,增強實際控制人的控制權,侯世國和北京漢朔要求投資人簽署表決權委托協定。

随着2017年君聯慧誠、君聯成業、天津慶喆等7名股東對漢朔有限進行增資,侯世國控制的股權比例稀釋至37.28%,君聯慧誠、君聯成業、嘉興尚鄰、長潤冰輪、創創壹号、上海光易将其持有的漢朔有限24.07%表決權委托給了侯世國。

随着後續增資,以及侯世國将部分股權轉讓,其表決權比例進一步被稀釋。2020年12月,漢朔有限整體變更為股份有限公司後,侯世國控制的表決權比例被稀釋至33.76%,為了進一步加強實際控制人侯世國對發行人控制權的穩定性,2021年2月,漢朔科技設定特别表決權股份,經特别表決權安排侯世國的表決權比例升至63.74%。

不過相關安排生效期間,并未發生對實際控制人的控制地位造成影響的情形,侯世國、北京漢朔未曾行使該等表決權委托安排。

截至問詢函回複出具之日,侯世國控制31.97%的表決權,其餘主要股東中單獨或與其存在關聯關系的股東合計持股比例最高者不超過13%,與侯世國控制表決權的股份比例差距較大。

此外,7名董事會成員中,侯世國一直擔任公司的執行董事/董事長,還有4名董事為北京漢朔/侯世國提名;其他直接單獨或合計持有公司5%以上股份的主要股東出具《關于不謀求公司控制權的承諾》,“在漢朔科技首次公開發行股票并上市完成之日起,侯世國控制漢朔科技期間,本企業不增加在漢朔科技董事會提名的董事數量”,即便上市後,侯世國依然對董事會具有持續性影響。

三、境外收入占比超96%

毛利率下行淨利潤劇烈波動

聚焦物聯網無線通信技術的線下零售場景應用,漢朔科技圍繞零售門店數字化領域,建構了以電子價簽系統、SaaS雲平台服務等軟硬體産品及服務為核心的業務體系,為零售行業實作數字化轉型更新,提供助力,而且較早的實作了國際布局,已在美國、英國、法國、德國、荷蘭、澳洲、紐西蘭、新加坡等國家設立分支機構服務全球超過50個國家和地區的逾400家客戶。

2020年-2022年,漢朔科技營業收入複合增長率54.94%,2021年和2022年,其電子價簽收入規模在全球上市公司競争對手中排名第二,僅次于美國SES,不過 2023年上半年,被南韓soluM反超,排名滑至第三。有分析認為,與SES的專利侵權糾紛案,在一定程度上影響了漢朔科技的業績,不過漢朔科技表示,與 SES的專利糾紛訴訟,敗訴的可能性較小,不會對生産經營造成重大不利影響。

2020年-2022年以及2023年上半年(下稱:報告期),漢朔科技營業收入分别為11.90億元、16.17億元、28.58億元、18.75億元,2021年和2022年同比增長35.86%、76.70%;同期歸母淨利潤分别為0.82億元、-0.06億元、2.07億元、3.24億元,2021年和2022年同比增長-107.66%、3383.71%,波動劇烈。

漢朔科技的收入主要來自電子價簽的貢獻,報告期内,其電子價簽終端産品平均單價分别為39.46元/片、39.57元/片、40.37元/片、41.63元/片,保持穩中略升,帶來整體銷售收入9.77億元、14.31億元、26.59億元、17.65億元,占主營業務收入的比例分别為90.58%、88.51%、93.06%,94.11%。

漢朔科技電子價簽終端産品主要包括Nebular、Stellar、Nowa、Lumina四大系列,産品主要銷往國外,多以歐元、美元、澳元等外币結算,但受匯率、推廣優惠等因素影響,銷售收入和毛利率波動較大。報告期各期,漢朔科技營業收入中境外收入占比分别為79.01%、76.10%、93.04%、96.47%。

以2020年平均匯率來計算,剔除匯率影響後,2021年-2023年6月,漢朔科技營業收入分别為16.73億元、30.83億元、19.62億元,受匯率影響分别減少收入5552.85萬元、2.26億元、8651.49萬元。

毛利率方面,報告期内,漢朔科技主營業務毛利率分别為 30.70%、22.70%、20.05%、29.62%;2020年-2022年呈現逐期下降的趨勢,剔除匯率影響後,毛利率分别為30.70%、24.36%、25.44%、32.72%。

分産品系列來看,報告期内匯率變動導緻境外銷售占比較高的Nebular、Stellar、Nowa系列産品毛利率下行,2021年的影響約為0-3個百分點,2022年的影響約為4-7個百分點,2023年1-6月的影響約為2-4個百分點。

不過,匯率變動産生的彙兌損益,在2022年和2023年上半年幫漢朔科技補貼了7808萬、1.15億元的淨利潤。

四、六成收入來自前五大客戶

主要産品99%收入依靠外協

收入依賴海外市場的同時,漢朔科技還存在客戶、供應商雙集中的情形。報告期各期,來自前五大客戶的銷售收入分别為8.63億元、6.32億元、16.13億元、12.33億元,占營業收入的比例分别為72.47%、39.07%、56.46%、65.73%;向前五大供應商的采購金額分别為6.27億元、8.83億元、16.54億元、7.76億元,占總采購額的比例分别為62.51%、67.69%、62.88%、59.59%。

不過漢朔科技存在與主要供應商東方科脈資料披露不一緻的情況。漢朔科技主要向東方科脈采購電子紙顯示模組,2020年-2022年東方科脈分别為其第一、第一、第二大供應商,發生采購金額31528.79萬元、29323.81萬元、32766.26萬元。

而同樣IPO中的東方科脈披露的2020年-2022年來自漢朔科技的銷售收入分别為31423.53萬元、29396.99萬元、32735.45萬元;兩家公司的披露的金額差分别為105.26萬元、73.18萬元、30.81萬元。先後被上交所和深交所受理的兩家IPO公司,披露的交易資料有着幾十、上百萬的差異。漢朔科技表示主要是因為雙方在進行外币業務折算會計處理時選擇的匯率存在差異,導緻折算的記賬本位币人民币金額存在差異。漢朔科技的主要競争對手之一Solum,還是東方科脈第一大客戶。

交易資料打架帶來的疑問被交易所關注,漢朔科技主營業務大部分産品主要依賴外協加工,也引起了交易所對其經營模式及競争力的關注。

外協加工模式下,其電子價簽終端的各零部件由外協加工廠進行組裝,包括貼片、産品組裝、功能測試和包裝出貨等生産環節,漢朔科技直接向外協廠商采購代工産成品。

報告期内,漢朔科技電子價簽外協加工産品銷售收入分别為7.21億元、9.83億元、24.16億元、12.64億元,占主營業務收入的比例分别為87.83%、81.31%、97.15%、99.64%,外協加工産品占比不斷增高,2023年上半年,其自主生産産品的占比不足1%,帶來銷售收入137.05萬元,占主營業務收入比0.11%。

漢朔科技表示,采用外協加工的主要原因是電子價簽終端加工生産過程較為成熟,通過外協生産可以靈活運用外協加工廠豐富的裝置與人力資源,降低市場波動對公司經營帶來的風險。

在競争力方面,漢朔科技表示“核心技術和核心競争力主要展現在物聯網系統的高性能上,并非展現在核心零部件與整機的生産上。”圍繞物聯網無線通信協定建構了全面的核心技術體系,其電子價簽系統優勢主要展現在系統容量、資料吞吐量大;抗幹擾能力強、更新速度快;超低功耗、裝置使用壽命長;高精度自主定位,豐富應用功能等方面。

遞表時,漢朔科技擁有5項核心技術。報告期各期研發費用分别為1.02億元、1.22億元、1.24億元、7155.16萬元,研發費用率分别為8.56%、7.55%、4.33%、3.82%,在營收快速增長的同時,漢朔科技研發費用投入卻未跟上,研發費用率呈持續下滑趨勢。與同行可比公司相比,2020-2021年漢朔科技的研發費用率遠超同行,但2022年及2023上半年逐漸掉隊。

附:漢朔科技上市發行中介機構清單

保薦人:中國國際金融股份有限公司

主承銷商:中國國際金融股份有限公司

發行人律師:北京市中倫律師事務所

審計機構:畢馬威華振會計師事務所(特殊普通合夥)

評估機構:北京中企華資産評估有限責任公司