主要稅種

※ 利得稅(16.5%)

※ 物業稅(15%)

※ 厘印稅(0.2%)

※ 薪俸稅(累進稅率:2%/7%/12%/17%與标準稅率15%孰低原則)

注:利得稅、薪俸稅、物業稅的共同點都有暫繳稅義務。

香港不征:流轉稅(增值稅、營業稅、消費稅)、遺産稅(2006.2月停征)、進出口稅(除煙酒等特殊品外)、資本增值稅(如股息、分紅)。

利得稅

利得稅是指凡在香港經營業務時,從該業務獲得的在香港産生的或者來自于香港的所有利潤為依據所征收的一種稅。有限公司利得稅稅率16.5%。

1、利得稅調整

香港利得稅兩級制度将适用于2018年4月1日或之後年度的課稅年度。法團首200萬港币利潤的稅率降至8.25%,期後的利潤則繼續按16.5%繳納。利得稅兩級制會惠及有應評稅利潤的合格企業,不論其規模。

備注:客戶多家關聯香港公司,則隻能選擇一家使用,且同時享受稅務寬減18/19寬減75%,每宗個案上限20000HKD。

※香港利得稅僅對來源于本港的利潤征收利得稅(利潤總額的16.5%)。

※香港稅局會在新公司成立18個月左右,下發利得稅稅表,公司接到稅表後有三個月的時間處理:

香港公司報稅,必須經過做賬審計。新公司條例明确規定,香港公司每年要做賬審計,再向稅局報稅。選擇年結日(會計期間)。香港公司可以選擇任何一天作為年結日。但多選擇12.31(與國内會計期間一緻),或3.31(香港财稅年度),這兩個年結日的公司,從第二次報稅開始,收到稅表後,可分别直接申請延期至8.15/11.15。而其他年結日的公司,在收到稅表後,無法申請延期,隻有1個月的報稅時間。

香港公司第一年做賬審計年度不得大于18個月;以後年度均為12個月(一個完整财務年度)。如果第一年大于18個月,将會出具保留意見審計報告,該報告不影響報稅,但有可能對企業投融資有影響。

※香港公司有營運年度的虧損可以在以後年度無限期彌補,國内是五年。無營運年度的虧損不能帶到以後年度彌補。

※征收暫繳稅:利得稅是根據每個課稅年度的應評稅利潤而征收的,而應評稅利潤須待有關年度完結之後才能确定。是以稅務局會在有關年度完結前征收暫繳稅。待稅務局其後評定有關課稅年度的應評稅利潤并作出評稅時,已繳付的暫繳稅款會用來抵銷所評定的利得稅。

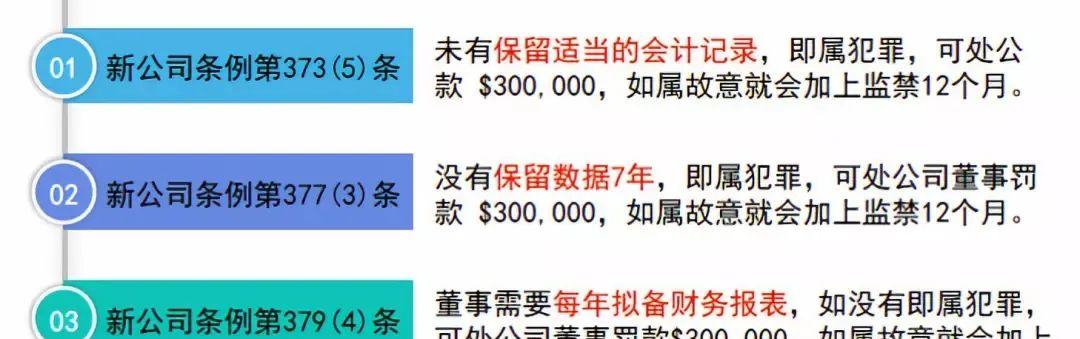

※審計報告及做賬審計資料需要保留至少7年。

2、資料儲存與做帳審計的法律責任

3、利得稅的申報方式

無營運審計

在稅務局要求申報的評稅年度内,公司沒有任何商業交易,沒有任何跟商業交易有關的銀行進出。

審計報告中會披露公司在一定稅務期間未有經營,隻有少量必要的費用(如:公司成立費、年審費等),淨利潤是負數,無需納稅,但也不得遞延虧損。

做賬審計報稅(有營運)

送出公司帳目、出具财務報告、填報利得稅表、遞交稅務局。當收到香港稅務局發出的利得稅報稅表後,在限期之内必須填妥報稅表,連同由香港會計師稽核簽字的審計報告一并遞交香港稅務局。

注意:為避免稅表逾期,我們一般會提前通知。

離岸豁免

具體可以從下面幾點來驗證業務是否在本港發生:

①供應商和客戶均不是香港客商;

②訂單的簽署過程均不在香港發生;

③未在香港發生報關、收發貨等;

④未在香港有實體的辦公室和聘請香港員工;

⑤未在香港政府留有任何經營紀錄等。

注:公司需要通過做帳審計以後才能申請離岸豁免。

薪俸稅

任何人士于香港産生或得自香港的職位、受雇工作而獲得的收入,減去允許扣除的項目(個人免稅額或慈善捐款等)後,均需按稅率申報薪俸稅。若每人每年工資不超過基本免稅額及符合條件可享受的免稅額(見後附明細),則無需繳納薪俸稅(但仍需申報)。

1、課稅年度 4月1日至3月31日,集中報稅期間為4月。

2、公司要将雇員資訊遞交給稅局,稅局下發稅表;如果雇主未遞交,個人要主動申報。香港公司沒有代扣代繳義務。

3、2018/19基本免稅額為13.2萬港币每年,且如果接受報酬的個人未在香港提供服務,可申請離岸,全額免稅。但董事除外,即無論董事在不在香港,隻要超過13.2萬及其他符合條件的免稅額之和,均要納稅。

4、保證财務報表中的工資費用與申報的薪俸稅比對。(很多都是客戶做賬審計時才想起來還有工資的)

5、标準稅率:15%

6、累進稅率:分階梯标準稅率和累進稅率孰低原則。

厘印稅

不動産交易與轉股會涉及到,實際交易價格(轉讓價款)和股本孰高計量,千分之二(買賣雙方各千分之一)。

物業稅

香港向土地及建築物的擁有人就其物業收入課征的稅收,稅率15%。即實地經營才需要繳納。

香港公司申請下來後,需要做賬報稅以維持香港公司的正常運轉。這些細節千萬不能忽略!

審計報稅的時間

①新成立的香港公司:第一次收到利得稅表時間:自成立日後第18個月,收到稅表後,必須在3個月内完成審計報稅事宜(财務年結日可自由選擇)。

②非新成立的香港公司報稅時間:根據本公司财務年結日,按時遞交審計報告及稅表。(不同年結日寬限期限不同,詳請咨詢AC國際專業顧問)。

注意:有時由于各種原因,導緻香港公司在報稅期内沒有收到香港稅務局發來的利得稅表,這并不意味着香港公司不用做賬報稅。在這種情況下,香港公司應該在報稅期限内,自覺完成報稅工作。

申報做賬前的準備

①雖然香港政府要求按年度報稅,企業一般不能等到年底才開始處理賬務,一般應在有經營業務發生時就要開始準備賬務資料;

②票據的分類和整理:把銷售發票、成本發票和費用發票按時間順序進行分類、整理、擺放。如票據比較多,可以在票據的右上角用鉛筆加上編号,并注意所有提供的單據日期與做賬期間的日期相符;

③承認的票據:與中國内地相比,香港政府承認所有有公司簽章的發票(可自制)、收據以及便條。

需要送出的資料

①銀行月結單及水單;

②銷售票據、發票、合同;

③成本票據、發票、合同;

④費用票據、工資、租金(須提供租賃合同或協定)、運費等;

⑤其它相關檔案:章程正本一份、周年申報表、所有公司變更資料(若有)、固定資産票據

申報方式

1、無營運申報

A、适用情況

在稅務局要求申報的評稅年度内,公司沒有任何商業交易,包括任何銀行進出、收取任何收入或支付任何費用。

B、辦理程式

當收到稅務局發出的利得稅表後,在限期之内填妥及交回。一般收到利得稅報稅表後到送出,可以在一個星期内完成。

2、做賬審計報稅

适用所有香港注冊的有限公司。

當收到香港稅務局發出的利得稅報稅表後,在限期之内必須送出報稅表連同由香港會計師稽核的審計報告遞交香港稅務局。如果有盈利,在遞交審計報告後三個月内會收到稅務局的繳稅通知書,上面有稅金和收款賬号。

3、離岸豁免

供應商和客戶均不是香港客商;訂單的簽署過程均不在香港發生;貨物未在香港發生報關、收發貨等;未在香港有實體的辦公室和聘請香港員工;未在香港政府留有任何經營紀錄等。

B、申請程式

做賬審計→ 将經審計報表與報告交稅局提出申請→ 稅務發出離岸問題信件 → 撰寫回複信件及相關資料交稅局→稅局出審批結果。

報稅流程

1、審計報稅流程

簽訂做賬報稅協定→支付款項→整理單據、賬務處理→做賬完畢→交由核數師審計→審計完畢→報告交股東簽署→會計師持簽署的審計報告去政府報稅→相關檔案返還客戶。

2、離岸免稅流程

收到稅表→做賬→核數→以離岸方式報稅→答政府問→政府發出離岸免稅通知。

版權說明:本文資費相關内容僅供參考,具體請以現時資費為準,本文内容源自網絡,僅作分享參考,文章版權歸原作者及原出處所有。本公衆号轉載的文章,我們對文章作者緻以敬意并已盡可能對作者來源進行注明,若因故疏漏或涉及版權等問題,請聯系背景議定删除。