文 | 山核桃 無鏽缽

在一段大多數人并不關注,甚至想快進的Apple TV更新版介紹後,像往常一樣,身穿藍色帽衫的庫克快速切入了本次蘋果春季産品釋出會的正題。

總結來看,此次釋出會,喜憂參半。

此前,綜合各大媒體的爆料消息,蘋果很有可能在此次春季釋出會上推出新的iPhone SE、新的iPad Air和新的Mac。

釋出會後,可以将此次上新分為三類:情理之中、有點意外以及意料之外。

情理之中的上新——

關于iPhone 13的新配色——綠色,官方翻譯為“蒼嶺綠”,有網友評論為“韭菜綠”。

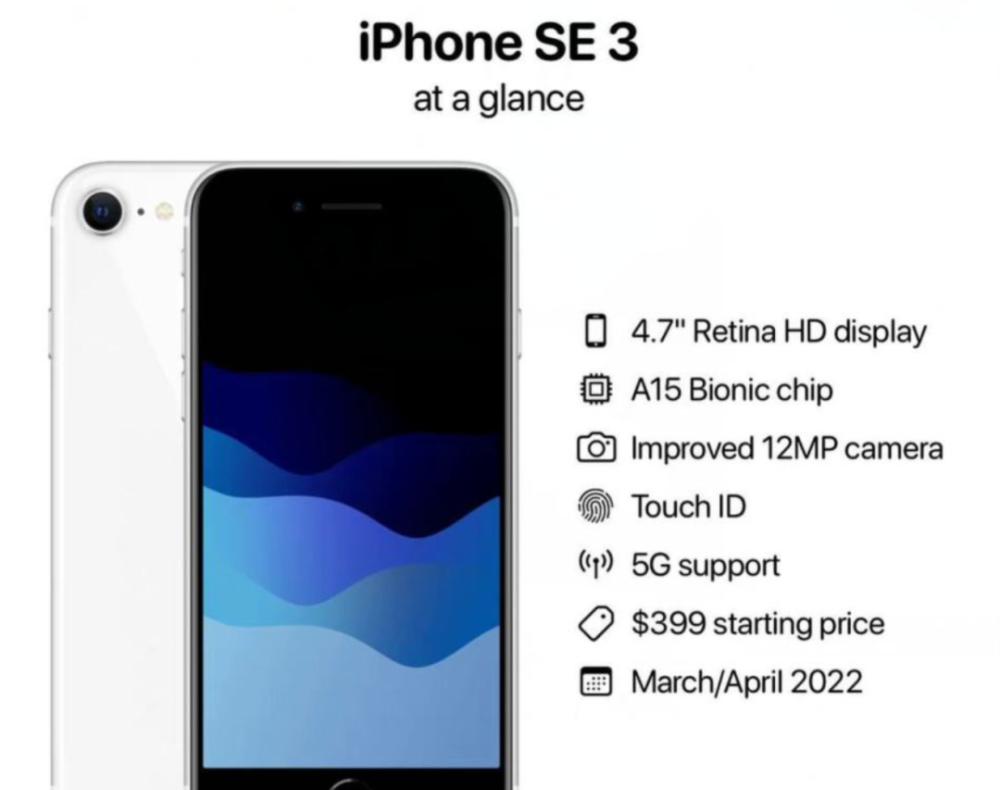

關于iPhone SE——售價為429美元起,人民币3499元起;搭載iPhone 13系列的A15仿生晶片;顔色有午夜色、星光色和紅色;4.7寸視網膜高清顯示屏;與iPhone13系列背闆相同的玻璃;支援TouchID;支援5G。

有點意外的上新——

關于iPad Air 5——售價為599元起,人民币4399起;64G和256G兩款容量配置;顔色有深空灰色、星空色、粉色、紫色和藍色;搭載1200萬像素超廣角攝像頭,支援人物居中;支援5G。值得注意的是,與外界猜想的搭載A15晶片不同,此次蘋果直接将iPad Pro晶片M1下放到了iPad Air。

意料之外的上新——

關于M1系列晶片——與媒體猜想的推出M2晶片不同,M1系列迎來推出了“不講武德”的加倍版M1 Ultra,1140億個半導體,是M1的7倍。

關于Mac——新産品Mac Studio,搭載M1 Ultra;售價3999美元,國行29999元起;7.7英寸,4個Thunderbolt口,性能是目前頂配iMac的3.4倍,比頂配MacPro提升80%。

在熱鬧的蘋果釋出會外,本篇文章将嘗試回答以下三個問題:

1、為什麼說此次春季釋出會“喜憂參半”?

2、蘋果“軟硬兼施”的政策是否具有成長性?

3、蘋果的新增長動力在哪裡?

一次“喜憂參半”的上新

一共六款新品,前四款用了不到三十分鐘。

總結下來就是,确實沒有什麼好講。

你可以看到庫克在重複“舊瓶新酒”的故事。比如在釋出iPhone 13新配色時,一再強調“iPhone 13買的有多好”。再比如,在提到iPad Air 5時,再度将它和先進生産力結合在一起。

備受關注的是新一代iPhone SE 3,被庫克視為最便宜的iPhone,盡管它搭載了A15晶片、5G網絡和iOS生态與蘋果服務,售價在3499起。這當然是蘋果最便宜的手機,但卻不是使用者的最佳選擇。如果你了解iPhone SE的曆史,從2016年釋出以來,它的故事一直就是這樣——用最新的晶片、最低的價格以及一些有的沒的的功能更新。

更為重要的是,3000多元的蘋果入門機在安卓中的價格已經不低。在小米和OV等國産手機螢幕和堆料瘋狂内卷的年代裡,新iPhone SE還能有多大的吸引力,或許要打上一個問号。畢竟,官方性能對比的對象是五年前的iPhone 8。

财經無忌查了查,現在全新的iPhone 8(64G)的價格是一千出頭,二手款一千不到。

當然,如果你是iPhone SE複古設計的擁趸,以上的發言可以忽略。

四款新品以後,庫克把更多的時間留給了最新的晶片M1 Ultra,平均一款新品有三四個出來介紹。最令人“澎湃”的或許是這一刻——當鏡頭裡開始示範M1 Ultra的誕生過程,兩塊 M1 Max “粘貼”組成。

官方這樣講述這塊M1系列壓軸者的跨越式飛躍:M1 Ultra通過多晶矽架構Ultra Fusion,晶粒密度可達到現有技術的2倍;20核CPU、64核GPU,比M1提升8倍速度,媒體處理器引擎性能是M1的2倍;擁有1140億個半導體,是M1的7倍,傳輸速度高達2.5TB/s,性能功耗比如今16核電腦能耗低90%。

也就是說,M1 Ultra僅需 1/3 的能耗即可達到相同的性能。

顯然,這是蘋果在拔前年立下的大flag,向外界宣告自研晶片的成功與展示替代英特爾的信心。在2020年中的WWDC開發者大會上,蘋果對外宣布放棄X86架構,推出了基于Arm的Mac電腦晶片M1。

這是一次蘋果的戰略轉向,将自己與PC行業的其他公司進一步區分開來,特别是在摩爾定律走到極限時候,定制化的自研晶片優勢凸顯。

但在一衆“蘋果殺瘋了”的評價聲中,M1 Ultra究竟算不算一次颠覆性的創新,還是值得商榷的。

畢竟将兩塊晶片拼接在一起,隻是一次實體連接配接層面的更新。從本質上來說,M1 Ultra沒有新制程工藝,也沒有新架構,隻是一種借助的新實體連接配接方式,拼合兩塊M1 Max晶片的“超大杯”。

至于官方所表示的“僅需 1/3 的能耗即可達到12900K相同的性能”,此前,業内人士對酷睿i9-12900K和M1 Max系列的跑分測試結果也已經做出了對比,兩者的Geekbench 5平均跑分分别為18500和12500分,結合兩者241W和不到60W的峰值功耗表現,可以說,在推出M1 Ultra前,12900K和M1 Max已經實作了上述“1/3”的能耗比成績。

這也就印證了M1 Ultra隻是延續了M1系列的過往優勢。當然,客觀來說,這已經很不錯了。畢竟在硬體行業,絕大部分情況下都是“1+1

另外一邊,盡管蘋果在英特爾主導下的晶片市場中殺出了一條路,但其自研晶片的轉型依舊坎坷。今年1 月,蘋果 M1晶片功臣Jeff Wilcox 離開蘋果,前往英特爾。此前,也有三名工程師離開蘋果,創辦了一家名為 Nuvia 的新晶片公司,該公司最終被高通收購。

但顯然,蘋果依靠的不僅僅隻是晶片,通過“硬體+軟體”的技術生态,晶片技術方面的革新能幫助蘋果繼續提高産業鍊上下遊的議價權,這對本來就有着強大供應鍊能力的蘋果來說不失為是雙赢的美事。就像全球權威市場研究機構CCS Insight美洲研究部進階總監韋恩·林所言:

“蘋果可以利用自己的主導地位從消費者那裡榨取更多利潤,或者奪取供應鍊的大部分價值,讓英特爾等行業參與者在行業價值蛋糕中分得更少的份額。”

軟硬兼施,蘋果的攻與守

進入“庫克時代”後,近幾年來,蘋果的整體戰略在硬體與軟體服務兩者間來回組合。

唯一的标志性舉動可以追溯到2018年,蘋果宣布将不會再公布硬體裝置(iPhone、iPad和Mac)的具體銷量,被外界視為蘋果“由硬轉軟”的重要标志。

不再向華爾街和友商們講“賣的多”的故事,庫克想要展示的或許是蘋果“賺得多”的一面。這位蘋果營運大師用這樣的一個形象的比喻來解釋外界的疑惑:

“你會在購物籃裡裝滿東西,收營員可能會說:裡面有多少東西?然而就總價值而言,購物車裡的件數并不重要,也沒人會關心這個。”

事實上,在春季釋出會前,蘋果和庫克交上了一份超出市場預期的答卷——2021年第四季度,蘋果當季營收為1239.45億美元,創蘋果史上季度最高紀錄;淨利潤為346.30億美元,同期增長20%。

據此計算,蘋果每日淨賺約3.8億美元。

分業務結構看,除iPad營收下降外,其餘均呈現增長之态。占比超五成的iPhone仍是“火車頭”,當季營收為716.3億美元,同比增長9.2%;Mac收入108.5億美元,同比增長25%;其他産品營收147.01億美元,同比增長13%;服務營收195.16億美元,同比增長24%。iPad收入72.5億美元,同比下降14%,

在财報電話會議中,庫克對蘋果的增長給予了認可:“蘋果産品的市場佔有率也在提高,是以我們對iPhone産品的增長勢頭非常滿意。”

嚴格意義上來說,過去一段時間内,抛開光亮的業績,庫克和蘋果過的并不算滋潤。一面是籠罩在消費電子領域的供應鍊短缺與缺芯之困,另一面則是老生常談的“擠牙膏式”的性能與提升與“毫不意外”的釋出會。

一個不争的事實是,蘋果依舊賣的很好。據Canalys釋出的報告顯示,在出貨量上,蘋果在2021年第四季度重新奪回全球智能手機市場的頭把交椅,上一次的”第一“還要追溯到2020年四季度。

在競争激烈的中國市場,據市場研究機構Counterpoint的資料,蘋果的市場佔有率從11%上漲到16%,銷量增速達47%,成為年度增幅最大手機廠商。

最大的功臣正是被網友們吐槽的“十三香”。畢竟作為營收主力,蘋果要想賣的很好,必須先讓iPhone賣的好。

憑借着“加量不加價”的政策,蘋果在一衆國産手機集體圍剿中高端市場中鎖定了優勢。但實際上,拉長時間線來看——賣的好是真的,賣的貴也是真的。

圖檔來源:中信證券

iPhone的平均售價小幅穩步攀升,據中信證券資料,從2015年Q2的660美元/個,提升至2021Q2的866美元/個,近五年來iPhone的平均售價提升幅度約31.2%。

在全球智能手機進入低速增長階段時,存量市場上,刀法精準的庫克的眼裡當然永遠隻有“蘋果”的利益,畢竟從營收結構上來說,蘋果依舊是一個靠硬體掙錢的公司。

這似乎與蘋果高管們想要展示的形象不同。因為,近幾年來,無論在電話會議上,還是在财報上,他們反複提及的是他們軟體服務所帶來的收益。毫無疑問,軟體服務背後對應的是蘋果的自主生态優勢,但短期來看,靠“生态”講故事可以,但賺錢并不是那麼容易。

在硬體增長難的情況下,蘋果的服務闆塊一直保持着兩位數的同比增長,且License、App Stroe、訂閱服務三大營收主力增速可觀。宏觀來看,軟體服務業務的優勢很明顯。一方面是硬體端的保有量疊加單裝置平均售價的增加,能帶動軟體服務營收持續增加。另一方面,由于服務闆塊沒有明顯的銷售淡旺季,是以更具有盈利的可持續性。

蘋果服務闆塊内容 來源:中信證券

但現實是,軟體服務并沒有為整體營收帶來顯著的增長,事實上,蘋果并未在财報中具體披露其服務闆塊的具體營收構成。根據中信證券的測算,2020财年,License、APP Store、訂閱服務&其它業務營收分别為111億美元、203億美元和223億元美元,占服務闆塊的整體營收比例為20.7%、37.8%和41.5%,但對于2020年财年賺了2745.15億美元的蘋果來說,占整體營收比例僅為4.04%、7.3%與8.1%。

是以,向軟體服務進攻的庫克想要從蘋果生态裡收獲源源不斷的經常性收入,短期内還并不能實作。力圖想要成為一個服務巨頭,讓蘋果背後龐大且擁有強大購買力的訂閱使用者掏出口袋裡的錢,遠遠沒有财報上看起來那麼容易。

某種程度上,蘋果似乎天生就不具有做軟體服務的基因。細數蘋果曆史上的失敗作品,無論是被喬布斯稱為“并不是蘋果應有水準”的Mobileme,還是被《紐約時報》評為“蘋果釋出過的最尴尬、最不實用”的蘋果地圖......失敗的核心原因并不難了解。軟體服務是一個用規模換生意的模式,但蘋果的硬體入口具有門檻,是以其軟體服務的覆寫人群也有限。

撐起三萬億市值,蘋果需要找到新動力

既然硬體增速乏力,軟體服務也并不像想象中那麼賺錢,蘋果的新增長點究竟在哪裡?

回答這一問題,就像是回答“庫克如何才能推出颠覆性的創新産品”一樣,無論是蘋果,還是庫克,他們急需要一個神奇的時刻。

不止是一個人嘗試從庫克的口中得出答案。在近期的一次與《紐約時報》記者的對話中,庫克對傳聞中那些代表着蘋果未來的産品計劃(蘋果汽車、VR/AR等)作出了他一貫有的,克制而冷靜的回應:

“蘋果不喜歡談論未來,如果我們不隐瞞一些事情,就不會是我們。”

但現實是,飙升的市值(蘋果市值曾短暫突破3萬億美元)正要求蘋果作出更多的回應,用新增長曲線為長周期成長性做重要支撐。

看漲的華爾街分析師們已為蘋果找到了答案。TFI Securities分析師Ming-Chi Kuo在持續跟蹤AR/VR頭盔的研報後,預計未來10年蘋果的AR/VR頭盔銷量将達到10億。他認為,這類産品最終将取代iPhone成為許多人的最主要線上體驗方式。

摩根士丹利分析師Katy Huberty也寫道:“即将釋出的新産品似乎還沒有反映在股價中”。

新産品正是可穿戴裝置(AR/VR頭盔)以及自動駕駛汽車這兩個蘋果尚未釋出的業務線。

在“紮克伯格們”苦苦尋找“元宇宙”的入口時,最賺錢的可能是悶聲發大财的庫克。梳理公開資料,蘋果在AR/VR領域的探索已超過十年。

無論是砸錢做頭顯,持續多年的專利研發與人才隊伍組建,還是産業鍊上下遊的并購動作,諸多迹象表明,蘋果做VR/AR,是認真的。

早在2016年,庫克便在公開場合不厭其煩地提到AR前景。在一次牛津大學的公開演講中,庫克圍繞AR談到了許多,言談中暗示了AR與蘋果生态的關聯:

“我可以在教育、消費、娛樂、運動中看到AR的用途,我可以看到每一個我所知道的事情。此外,它不把人給孤立起來,這也讓我更喜歡它一些。”

話雖如此,但真正進入VR/AR賽道,蘋果依舊遵循了庫克的“克制”。2017年,ARKit被視為蘋果進入AR領域的标志。但本質上,仍是為蘋果硬體産品做嫁衣,延續了喬布斯時代的政策,嚴格意義上來說,并不屬于庫克的創新。

2022年,在多次“狼來了”的預言後,蘋果有望推出AR眼鏡。此前天風證券分析師郭明錤曾表示,蘋果“計算機化”的智能眼鏡在性能上将會像蘋果的Mac電腦一樣強大,該産品在2022年對外釋出。

郭明錤透露,蘋果智能眼鏡将會使用基于M1設計的一款處理器,同時在産品營銷方面,蘋果将把智能眼鏡定位為iPhone的配件,而不是iPhone的替代工具。

這可能是庫克又一次的創新,他試着塑造一個“颠覆性創新者”的形象。盡管,喬布斯已用iPod、iPhone和iPad奠定了這個故事的整體基調。

蘋果的“庫克時代”裡,盡管推出了AirPods和Apple Watch,并且在庫克的非官方傳記作者Leander Kahney眼裡,這兩款産品已經成為“庫克的遺産”,這位庫克的書寫者顯然對這位低調的蘋果繼任者的遭遇憤憤不平:“庫克并沒有得到應有的認可”。

現實是,VR/AR賽道将變得越來越擁擠,頭号玩家的入局将進一步收割為數不多的市場。據 Counterpoint 資料顯示:2020 年全球AR/VR 主流廠商市占率排名中,Facebook 旗下的 Oculus 市占率最高,占比為 53.5%;索尼市占率為 11.9%,全球排名第二。第 3-5 名分别為 HTC (5.7%)、DPVR (5.5%)和Pico (4.8%),前5名合計占比 81.4%,集中度較高。

盡管人們并不擔心蘋果後來居上的能力,但對于一向以利潤優先的庫克來說,VR/AR僧多粥少的時代正在逼近。

另一大增長點在造車。此前,财經無忌在《蘋果造車正當時》一文中,曾詳細梳理蘋果造車始末,并認為:“盡管作為跟随者入場,蘋果造車這件事不被看好,但它給整個行業帶來的‘鲶魚效應’必然是深遠且巨大的。”

據彭博社報道,預計2023年—2025年,蘋果将會推出自己的自動駕駛車輛 iCar。長期來看,“造車”的故事是蘋果之于華爾街的重要吸引力。但短期來看,蘋果入局智能汽車領域,最大的意義或許隻是在于擴大市場佔有率。

關于造車,蘋果或許需要想清楚的是,究竟是通過模仿去取代,還是像喬布斯時代那樣用一款颠覆性的創新政策創造一個新的市場?

總之,撲朔迷離多年的“蘋果造車”也該在最近幾年裡有一個亮相了。

當然,對于庫克和蘋果來說,釋出會是否有新亮點或許已經不再重要。畢竟,“口嫌體正直”的人們依舊會為蘋果的政策買單,一次次地不厭其煩地熬夜聽着庫克講舊故事。

不是産品大師,但一定是營運大師——最了解庫克的人或許也是那些最看好蘋果的人,比如重倉蘋果的巴菲特。“蒂姆可能無法設計出像喬布斯那樣的産品,”巴菲特這樣說,“但他對世界的了解程度是很少有人比得上。”

他還用了一個對比:“我過去60年遇到的CEO中,非常非常少的 CEO 能比得上(蒂姆)”