(報告出品方/作者:中信證券,扈世民)

1 品牌加速布局機場管道,預計至 2025 年 CAGR16%~18%

疫情加速消費本土化,預計至2025 年個奢回流規模 CAGR13%~14%

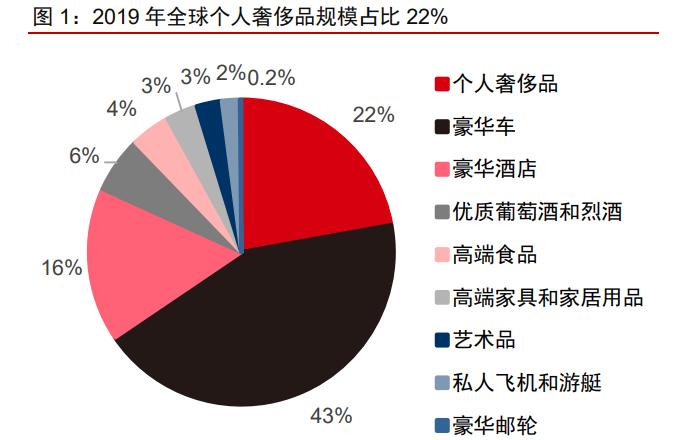

疫情大幅加速奢侈品消費回流,2020 年中國個人奢侈品市場逆勢增長 42%、市場佔有率提升 9pcts,全球市場唯一正增長、表現亮眼。2019年全球奢侈品市場規模為 1.3 萬億歐元,主要由個人奢侈品、 豪華車及豪華酒店等構成,其中個人奢侈品(Personal Luxury Goods)市場規模 2810 億 歐元,占比 21.6%排名第二。2020年全球奢侈品市場受到疫情沖擊而下降 20%~22%,其中個人奢侈品市場規模同比下降 22%至 2200 億歐元。中國疫情控制效果領先全球、經濟 率先恢複疊加出境政策限制加速消費回流,2020年個人奢侈品消費逆勢大幅增長約 42% 至 440 億歐元,為疫情下市場規模唯一正增長的奢侈品消費市場。受益中國區奢侈品消費 逆勢大幅增長,2020年亞洲份額占比同比提升 7pcts 至 33%,超過歐美成為最大的奢侈 品市場,其中中國區占比同比提升 9pcts 至 20%。

疫情大幅加速奢侈品消費回流,至2025年全球的本土消費市場将達 2150~2600 億歐 元,具有天然壟斷優勢的機場管道越來越受品牌商青睐。奢侈品銷售高度依賴旅遊場景, 2018 中國人在境内貢獻免稅收入或僅占比 25.6%,政策持續推動消費回流。據 Bain & Company 測算,2015 年全球 50%的個人奢侈品消費發生在旅遊場景中,而疫情背景下 2020 年該數值下降至 10%~15%。主要由于疫情下各國嚴控出入境政策,全球範圍内人員 流動大幅萎縮,據聯合國世界旅遊組織(UNWTO)資料,2020年全球出境人數同比下滑 73%,其中亞太地區防控政策更為嚴格,國際到達旅客同比下降 84%。疫情大大加速奢侈品消費轉向本土,2020 年約有 80%~85%的個人奢侈品銷售額來自本土場景,Bain & Company 預計至 2025年全球的本土消費市場将達 2150~2600 億歐元。

我們測算 2020 年中國奢侈品消費的本土占比從 33%同比提升 37pcts 至 71%,預計 至 2025 年中國個奢消費回流規模 CAGR 或 13%~14%。中國自 2020 年 3 月 29 日開始嚴 格執行“五個一”航班及入境隔離政策, 2020年全國出境遊人數同比驟降 86.8%至 2033 萬,預計 2021 年出境遊人數約為 2562 萬人次,相當于 2019 年水準的 16.6%。嚴格的出入境政策與國内經濟活動率先恢複帶來的消費需求或成為驅動 2020 年中國本土的奢侈品市場逆勢增長 重要支撐,我們測算2020年中國奢侈品消費的本土占比從33%同比提升約37pcts至71%。 随全球疫情得到控制,人員出行回歸常态,由于高基數原因中國本土消費占比或暫時回落,但消費持續回流有望推升 2025 年中國居民個人奢侈品消費在國内的占比約 50%,即 750~900 億歐元,對應 2020~25 年 CAGR13%~14%。

品牌商加速布局樞紐機場,有稅商業盈利能力有望迎拐點

2019年機場管道銷售額占個人奢侈品銷售額的 6%,2019~25 年有望實作年均增量 40 億歐元,将是未來增速最快的線下管道。從個人奢侈品的銷售管道來看,根據Bain & Company 統計,2019年單一品牌店、專賣店和百貨商場合計貢獻 69%的銷售額,但奧萊 店(Outlets)、線上店及機場管道近年迎來高增速,2014~2019 年三者銷售額複合增速分别達到 14%、23%及 11%。其中 2019 年全球機場管道的銷售額約為 169 億歐元,份額占 比 6%,Bain & Company 預計 2025 年有望提升至 220~250 億歐元(年均增量約 40 億歐 元),對應 CAGR 約為 4.8%~7.2%,或為未來增速最快的線下管道。

考慮到奢侈品和機場免稅品類的異同,以及中國市場的消費占比提升,我們預計 2025 年中國機場有稅奢侈品疊加免稅的總銷售規模為 750~800 億,對應 2019~25 年 CAGR 為 16%~18%。

對比百貨商店、專賣店等傳統管道,具有天然壟斷優勢的機場未來獲得奢侈品牌更多 的青睐,且疫情加速品牌對機場管道的傾斜。機場具有天然壟斷優勢,自然篩選區域内最 優質的客流,封閉環境和候機時間更容易刺激旅客的消費意願。随奢侈品牌近年來愈加重 視品牌形象和管道管理,機場管道有望受到更多的青睐。根據 Savills 資料顯示,2016~18 年間頂尖奢侈品牌開設超過 33 家機場店,而其他管道的擴張則在降速。全球奢侈品龍頭 開雲(Kering)2019 年 6%的銷售額來自機場,自 2014 年起穩定略增,而同期傳統的百 貨店、專賣店管道的份額占比則下降 9pcts、5pcts。

2020 年疫情席卷全球,嚴重沖擊全球範圍内的經濟活動和人員流動,也改變奢侈品 的消費模式,加速品牌商對各零售管道布局政策的調整。以路易威登(Louis Vitton,LV) 為例,據 The Moodie Davitt Report 資料,LV 正在逐漸從南韓境内業績下滑、受疫情沖擊 嚴重的市内免稅店退出,并計劃關閉其在香港與 DFS 合作的市内免稅店,同時增加品牌 在機場管道的布局,計劃在仁川機場、香港機場新開設零售店,并于 2022 年底前在中國 開設 6 家機場店。愛馬仕、香奈兒、勞力士等多個奢侈品牌在疫情下持續對機場的青睐, 在蘇黎世、悉尼、香港、首爾、成都等地機場積極布局。(報告來源:未來智庫)

2 國人貢獻消費增量 90%,樞紐機場供給壓力或緩解

奢侈品需求韌性強,中國市場增速領先全球

全球奢侈品市場穩健增長,預計 2021 年個人奢侈品市場規模快速恢複至疫情前水準, 2019~25 年市場 CAGR 或達 2.7%~4.7%。除 2008 年全球金融危機和 2020 年新冠疫情 外,全球奢侈品市場多年來保持穩健增長,但成長引擎曆經多次更疊。以個人奢侈品為例, 2001~19 年行業規模 CAGR 約為 4.7%,從 1996 年起經曆消費大衆化(sortie du temple, democratization)、2008 年金融危機調整(crisis)、中國消費提速(Chinese acceleration)、 線上化及本土化加深的新常态(new normal)、新冠危機及複蘇等階段。2020 年受疫情沖 擊,全球個人奢侈品市場萎縮 22%至 2200 億歐元,(據 Bain & Company 預測)2021 年 即快速反彈 28.6%達到 2830 億歐元,恢複至疫情前水準,且 Bain & Company 預計至 2025 年随着線上化、多管道布局的不斷發展,市場規模有望上升至 3300~3700 億歐元。

奢侈品需求價格彈性較低,消費者更看重無形價值,彰顯個性的需求成為奢侈品消費 新的驅動力。奢侈品是商品價值和品質比值較高、功能性價值和價格比值較低的一類消費品,消費者關注其無形價值遠高于其有形價值。奢侈品對消費者排名 Top 5 的價值分别在于:高檔的品質和材料、稀缺性、工藝、保值性 和對自己的獎勵(我們認為品質和材料以及工藝的溢價部分遠高于實際成本,其底層原因 仍然是無形價值),是以奢侈品具備需求價格彈性較弱的特征,且在商品漲價時還能刺激 出于保值目的的消費。

以仁川機場疫情前後的免稅銷售資料為例,疫情發生前 2019 年免稅銷售中時尚品類 占比 28%,其中奢侈品占比 67%,疫情後 2020 年時尚品類占銷售額的 39%,其中奢侈 品升高至時尚品類的 90%,在疫情沖擊經發展濟的背景下,對奢侈品的需求卻表現出較強 的韌性。近年來随着年輕一代逐漸加入奢侈品的消費者群體,關于彰顯個性的需求也逐漸 投射在奢侈品上,從全球來看中國消費者引領了這一轉變。

中國消費者購買力提升,成為行業增長的新引擎,2019 年貢獻全球行業增量的 90%。 2015~20 年中國城鎮居民人均可支配收入由 3.1 萬元提升至 4.4 萬元,年均複合增速 7.0% (若剔除疫情影響,2015~19 年 CAGR 為 7.9%),随着消費能力提升,中國出境遊人數 從 2010 年的 5200 萬人次提升至 2019 年的 1.5 億人次。疫情前主要的奢侈品消費場景仍 在境外,中國籍消費者全球購買金額占比從 2010 年的約 15%升至 2019 年的 35%(2020 年該比例萎縮至 27%~29%,主要由于中國顧客的海外消費受到較大限制),其中 2019 年 中國顧客貢獻市場增量的約 90%。

受政策利好、品牌商主動降價以及疫情催化的影響,消費回流不斷深化,2020 年中 國奢侈品市場佔有率升至 20%。為促進消費回流,自 2015 年起衣物、化妝品、珠寶等消費 品的進口關稅持續調整,最高一次性下調 30pcts。多家奢侈品公司跟随 下調國内售價,2015 年伯爵、百達翡麗等頂級手表下調國内價格 5%-25%,Burberry、 Prada 等品牌最高降價 20%。2017 年中國奢侈品國内外整體平均價差由 2011 年的 68%縮小至 16%。2019 年《電子商務法》 的正式實施強化對代購的檢查和監控;中國奢侈品消費高速發展,品牌商亦主動采取縮小 價差的政策擴大中國本土市場。

2020 年疫情後嚴格的入境政策進一步催化消費的回流,國内個人奢侈品市場規模自 2015 年的 172 億歐元迅速增長至 2020 年的 440 億歐元,期間 CAGR 達到 20.7%,全球 占比累計提升 13pcts 至 20%,增速領先全球市場。

機場管道成為必争之地,産能投放有望突破瓶頸

機場在區域内具有天然壟斷優勢,其流量變現能力在上海機場的免稅銷售中得到驗證。 機場憑借獨特的區位和稀缺時刻的資源,對其輻射範圍内的航空旅客的引流具備壟斷優勢, 也即對于航站樓中的商業店鋪來說,顧客的可獲得性極強,并且流量是持續穩定的,相比 于市區的商鋪,顧客流失或被分流的可能性較小。比如,上海機場區位優勢突出,輻射長 三角的優質旅客,疫情前憑借國際航線資源壟斷了區域内的相關出入境客流,2019 年國 際和地區旅客吞吐量 3851.2 萬人次,占比 50.6%,當年免稅銷售達到 138 億元,同比增 長 21%,凸顯天然壟斷優勢下的優質客流優勢帶來的變現能力。

“十四五”期間一線機場将迎來集中産能投放,充分保障航空運輸主業,為商業更新 帶來機遇。北上廣深等一線城市航空市場需求潛力大,“十四五”期間一線機場将迎來集 中擴建和産能投放,2025 年北京大興、深圳寶安、廣州白雲規劃容量 7200 萬、7000 萬、 1 億人次以上。機場擴建将更好的保障航空業務的良好營運,同時新航站樓、衛星廳等場 地為商業更新提供可能。

比如,白雲機場 T1 航站樓設計容量 3500 萬人次,但 2017 年旅客吞吐量已達到 6581 萬人次,嚴重超負荷營運,給旅客體驗、機場管理都造成負面影響。2018 年 T2 投運,設 計容量升至 4500 萬人次,一次性投放免稅面積超 4000sqm,2019 年白雲航站樓容量利 用率 92%,總體有稅商業面積 4.3~4.4 萬 sqm,其中 T2 仍有資源待開發。目前白雲三期 工程已動工,總投資 544.2 億元,建設第四、五跑道,建立 T3 航站樓及相關配套設定, 可供商業更新的空間較大,産能的持續投放有望推動非航業務成長。

BCG 測算 2018 年 true-luxury customers 僅占全球人口的 0.24%,是閱聽人較小的可 選消費,行業内部極化明顯,主力消費者來自可支配收入較高的人群。總體來說奢侈品仍 是相對小衆的可選消費,據 BCG 統計,2018 年全球奢侈品消費者規模約為 4.25 億人, 占全球人口 5.6%,其中年消費在 5 萬歐元以上的(BCG 将這類人群劃為 true-luxury customers)僅 1850 萬人次,占全球人口 0.24%。但當年 true-luxury customers 貢獻了 行業約 30%的規模,BCG 預計這一比例至 2025 年或提升至 31%,說明奢侈品行業内部 的極化程度是比較高的,且顯示出逐年加強的趨勢,主力消費者來自可支配收入較高的人 群。

航空出行滲透率與經濟發展高度相關,一線機場的商業場景仍屬于高端消費,機場能 夠天然地篩選出高奢的閱聽人,亦能提供優質的經營場景,管道優勢突出。作為可選消費的 航空運輸,需求與宏觀經濟間具有高度相關性,消費能力的提升推動人均乘機次數的上升, 2019 年大陸人均 GDP 突破一萬美元,人均乘機次數為 0.47。據中航信統計,2018 年我 國民航乘機人口占比僅 10.3%,重複購買率 3.45,尤其是一線機場中的商業,仍屬于高消 費的範疇。一線機場天然篩選出了購買能力較強的人群,商務旅客對奢侈品牌的認知和接 受度也更高。

根據麥肯錫統計,80 後和 90 後為中國奢侈品消費的主力,顧客人數與消費額占比分 别達到 71%和 79%,而民航休閑與商務旅客的年齡分布均為 25~40 歲,符合奢侈品目标 客群的畫像。機場提供天然封閉的消費環境,Airport Council International 估算每位旅客 平均在機場等待約 2~3 小時,是以機場可以幾乎不花費成本地使顧客停留,同時等待的空 乏激發旅客的購買欲。從旅客畫像和經營場景方面,機場均能為高奢品牌商提供優質的資 源,管道優勢突出。

機場為彰顯品牌力的絕佳場所,對維護品牌形象的價值極高。線上上購物不斷滲透的 背景下,奢侈品消費者越發注重購物體驗,據麥肯錫統計,國内品牌店更受到消費主力 80-90 後的歡迎,2018 年在他們線下購物的門店類型占比中達到 35%和 44%。随奢侈品 牌加強對品牌形象的維護和對各管道的管理,傳統百貨商場、專賣店等管道份額逐漸萎縮, 場景更優的單一品牌店的銷售規模不斷擴大,2019 年同比提升了 12%。

機場作為彙聚公商務旅客的場所、區域内壟斷的空港門戶,對奢侈品牌而言是彰顯品 牌力的絕佳場景,機場店奢侈品店多采用特色品牌店的形式,可以和航站樓中的目标客群 産生更優的互動。在中國消費回流、航空業穩健發展的背景下,布局機場不僅可獲得持續 的流量紅利的釋放,也可提升品牌形象,是高奢的“必争之地”。(報告來源:未來智庫)

3 他山之石:從仁川看機場奢侈品的前景

仁川國際機場于 2001 年 3 月投用,承接原金浦機場的國際航線,成為南韓最大的國 際機場樞紐,包括 2 座航站樓、1 個衛星廳和 3 條跑道,2019 年底已與 52 個國家的 173 個城市通航,能容納 7700 萬旅客吞吐量。2019 年仁川機場旅客吞吐量 7117 萬人次,排名世界第 14,其中國際旅客達到 7058 萬人次,位居世界第 5。仁川機場是東北亞重要的 國際航空樞紐之一,地處北京和東京兩個大都會連線的中點,2020 年國際旅客占比超過 98%,2020 年中轉率達到 17.4%,遠高于國内樞紐機場。

憑借國際旅客的極高占比,仁川機場的商業發展起步較早,商業發展較為成熟,2019 年免稅銷售 24.3 億美元,排名全球機場第 1,獲 Business Traveler(Asia Pacifc)評選為 “全球最佳免稅銷售”。仁川在奢侈品方面的布局開啟得較早,T1 航站樓的路易威登是品 牌在全球的第一家機場免稅店,其 T2 航站樓投用時一次性引入 20 家高奢精品店,對客單 價收入帶來顯著的提升。雖然目前國内的奢侈品機場精品店主要開設在有稅區,但考慮到 2020 年仁川機場的國際旅客占比超 98%,零售業态幾乎全是免稅形式,我們認為仁川通 過引入重奢提升商業價值的成熟經驗,對國内機場仍有較大的借鑒作用。

對标仁川奢侈精品布局,國内樞紐存在較大調整空間

仁川機場非航收入常年維持在 60%以上,2019 年免稅商業綜合扣點率約 38%,國内 上機、首都機場自 2017 年起非航收入增長較快,2019 年占比接近仁川。2010 年起仁川

機場的非航收入占比就維持在 60%以上,其中 2019 年非航收入 1.9 萬億韓元,占比 67%。 商業收入在非航收入中的比例為 80%,主要由免稅收入構成,2019 年仁川免稅收入 1.08 萬億韓元,在總營業收入中占比 39%。仁川機場的免稅銷售額自 2016 年超過迪拜機場, 并穩居全球機場銷售額第 1,2019 年實作銷售額 24.3 億美元,綜合扣點率約 38%。

對比國内主要機場,浦東機場和首都機場分别在免稅合同于 2017 年簽訂後,非航收 入占比随免稅銷售的快速增長開始出現較快的提升,2019 年分别已經達到 62.7%、62.2%, 與仁川機場接近。

仁川機場 Fashion 品類在 2001~2019 年中保持較高的 CAGR~13.8%,2019 年奢侈 品銷售 4.3 億美元,奢侈品業态持續豐富,國内機場精品銷售占比不足 5%。仁川機場較 早對奢侈品業态進行細化布局,2010 年以前就已引入蔻馳、Fendi、香奈兒、卡地亞等品 牌,2011 年 T1 航站樓引入了全球首個路易威登的機場免稅店(而中國主要一線機場中, 除虹橋 2010 年引入愛馬仕,其餘重奢入駐主要在 2018 年之後)。2001~2019 年仁川機場 的Fashion品類銷售額(内含奢侈品)從6700萬美元升至6.9億美元,年均複合增速13.8%, 自開航以來維持高增長。

根據 Generation Research 資料,海外機場的免稅銷售的品類結構中,精品占據較大 的比例。2019 年仁川、樟宜機場的“精品和其他”占比為 36%、56%,而國内主要機場 免稅商品中精品占比不足 5%,品類調整優化的空間較大。目前仁川機場擁有愛馬仕、路 易威登等多個重奢品牌,香奈兒、勞力士新店于今年 10 月入駐仁川機場,分别新開 405、 212 平方米店鋪,且路易威登計劃 2023 年在 T2 航站樓再開一家精品店,仁川的奢侈品業 态持續加密。

仁川機場以 FtN 在疫情下刺激免稅銷售,奢侈品在銷售結構中的占比提高,成為支撐 機場零售業務恢複的重要因素。疫情導緻仁川機場免稅銷售額大幅下降,2020 年僅為 5.9 億美元,同比下滑 76.4%,機場推出 Flight to Nowhere(FtN)刺激免稅銷售。FtN 起飛 和降落都在仁川,不離機以避開旅行禁令和隔離,但由于短暫地飛過日本領空,符合國際 航班條件,是以旅客可以進行免稅購物,可獲得累計金額 600 美元以下的免稅額度。2020 年 12 月~2021 年 10 月南韓約 26000 人通過 FtN 實作免稅購物總額約 0.33 億美元,人均 1256 美元(超過 600 美元上限的部分承擔旅客稅),同期仁川機場共推出 152 班次 FtN 航 班,共 16321 人乘坐。

2021 年 1~5 月仁川機場的 FtN 奢侈品免稅銷售額增長 8 倍,對于受疫情沖擊的免稅 業務起到了較好的拉動作用。從銷售商品的類别來看,以時尚(fashion)品類為主,占比 61%,我們估算其中奢侈品占比達 85%~90%,較疫情前水準提升 22~27pcts。FtN 以創 新的方式在疫情下部分“恢複”了南韓居民在機場的消費場景,其表現出的特征對未來機 場商業發展的預測有一定指導意義。作為彰顯個人地位和傳遞個人價值的有效标志,奢侈 品定價水準更高,消費韌性更強,是外圍疫情等因素波動時支撐機場零售業務恢複的重要 因素。

高奢帶動客單價增長,機場釋放流量紅利,議價力有望提升

仁川機場 T2 航站樓投運時彙聚 20 個高奢精品店,2019 年客單價較 T1 高出 16.4%, 集中投放的奢侈品業态驅動單客消費水準的提升。仁川機場 T2 航站樓于 2018 年 1 月正 式投入使用,T2 航站樓占地面積 39.7 萬 sqm,投用後将機場旅客容量升至 6800 萬人次, T2 在商業發展方面比 T1 出色。2018 年開航時由樂天、新羅和新世界百貨共同營運 9597sqm 的免稅區域(約為 T1 航站樓免稅面積的 60%),商品覆寫香化、煙酒、精品等 各大類。T2 的基礎設施設計布局不僅為提高通行效率,也增加了旅客停留購物的時間,比 如兩條通向登機區域的通道都将旅客引向中央免稅區。中央區域中分布了 20 個高奢精品 店,包括 Gucci、香奈兒、愛馬仕和勞力士等。

随 T2 航站樓投運以及商業的出色運作,2018 年仁川機場免稅銷售同比增加 16.5%至 24.0億美元,而同期國際旅客同比增加 10.0%至6768萬人次,增速較免稅銷售低6.5pcts。 客單價提升了 5.9%。據 Moodie International 釋出的 Moodie Davitt Report,2019 年 T2 旅客吞吐量占仁川機場整體的 26%,但是完成的免稅銷售額占比 29%,考慮到國際旅客 占比 98%以上,旅客結構的影響可以忽略。基于此我們測算 T2 航站樓免稅客單價為 38 美元,較 T1 提升 16.4%,我們認為 T2 集中投放的高奢業态對客單價有明顯的拉動作用。

2012~14 年 LV 貢獻仁川機場免稅銷售額的 3.3~5.5%,是銷售額最大的店鋪,機場 管道優勢突出,坪效水準高于市内大店 35%~65%。我們認為仁川機場彙聚客流的優勢極 大地拉動了奢侈品牌的銷售額。以路易威登為例:2011 年 9 月入駐仁川機場,為該品牌全 球第一個機場店,面積 550sqm;開店前 4~5 個月日均銷售額約 30 萬美元,當年 11 月有 數天日銷售額超過 50 萬美元,2012H1 日銷售額 24 萬美元;2012~2014 年路易威登仁川 機場店完成銷售額 6628~9536 萬美元,占同期機場整體免稅銷售額的 3.3%~5.5%,是銷 售額最高的店鋪,其他奢侈品牌也表現不俗,2010 年 Gucci、香奈兒、卡地亞分别完成銷 售額 4200 萬、2500 萬和 2100 萬美元。

南韓江南地區商場中的 LV 大店每月可完成銷售額約 5000 萬人民币,但面積普遍會是 機場店的 1.5~2 倍以上,若以 2012 年資料為基準進行測算,則仁川機場店的坪效較市内 店高出約 35%~65%,機場的管道優勢突出。

仁川機場奢侈精品店招标租金大幅提升,預計随着流量紅利的釋放,機場議價力可能 迎來提升,帶來收益水準的提高。2011 年路易威登入駐仁 川機場時,與新羅免稅和機場簽訂的合約為 55 億韓元/年(按 2012 年匯率計算約 510 萬 美元,合單坪 1000 萬韓元/年)的保底租金以及 7%的銷售額扣點率,而同期其他免稅店 的扣點率一般在 20%左右。仁川機場主動讓利激發路易威登的經營動力,而随着奢侈品牌 銷售的提升,機場管道彙聚客流的價值日漸凸顯,即為新一輪的招标提供了溢價。據 Moodie Daviitt Report,2015 年仁川機場精品店的招标單坪保底額升至 3388 萬韓元/sqm,較 2011 年 LV 開店時的水準提升超 2 倍,在此水準上,LV、愛馬仕等頂奢在租金上确實可能享受 優惠,但總體來看,随着機場紅利的不斷釋放,其給予品牌的優惠幅度可能會逐漸收窄。

目前國内機場對于高奢的引入一般并不采取普通招标的模式,而是機場主動邀請,簽 署與普通有稅商業不同的合同,我們預計合同也是采用保底租金+扣點提成的方式,但考 慮高奢的高坪效,品牌大機率在初期會享受較大程度的優惠。但我們認為随着機場和品牌 合作做大銷售額,機場或迎來議價力增加,進而帶來收益水準的提升。

仁川機場從較早期開始便積極布局了奢侈品銷售,T2 密集的精品店帶來了客單價的 提升,機場在享受高銷帶來的租金利好同時,議價權方面也有所上升。從國内機場來看, 随着産能投放迎來了商業更新的機遇,除基礎的零售餐飲外,若能夠借鑒海外經驗,積極 尋求變革、優化各業态,則有望提高客單價水準,實作流量變現邏輯的更新。

4 以上海兩場為例,奢侈品開啟商業第二成長曲線

虹橋、寶安、大興機場奢侈品招标更優,新開航天府機場以高端品牌和創新的布局充 分挖掘流量變現的價值。相比南韓、新加坡等地,中國國内機場對奢侈品的布局開啟較晚。 目前國内機場中,虹橋機場、深圳寶安機場、大興機場以及新開航的成都天府機場在有稅 區的奢侈品招商方面表現更為突出,愛馬仕分别于 2010、2019 入駐虹橋、大興,并計劃 今年入駐成都天府機場。其中成都天府國際機場于 2021 年 6 月開航,在 T2 航站樓有稅區 域設定了占地約 2700 平米的名品區,已有 Louis Vuitton、Dior、Gucci、Hermès 等 14 個奢侈品入駐,Dior(非香化)、巴黎世家均為品牌在國内的首個機場有稅店。“錦奢彙” 設定在天府機場 T2 安檢後的必經之處,享受充分的“曝光率”,且天府機場采用出發到達 混流的模式,增大了商業人群流量,以高端品牌和創新的布局充分挖掘流量變現的價值。

虹橋機場的區位優勢領先,商業經營能力在行業内有口皆碑,2020 年被 Skytrax 評選 為“全球 4000~5000 萬旅客吞吐量機場旅客體驗最佳機場”。據赢商網統計,虹橋每萬平 方米有店鋪 4.89 家,在一線城市主要機場中居首位,且購物類商鋪數量占比最高約 72%, 是“最商業”的機場,奢侈品店鋪數量占比 7.4%,也是“最貴”的機場。我們認為在一 線城市主要的機場中,虹橋是發展奢侈品業态的競争力最強的機場,我們将以虹橋為案例, 探讨重奢入住對國内機場商業的帶動作用。

資産重組會帶來資源優化,推動上海兩場非航業務雙向發展

資産重組即将落地,交易估值合理,同業競争問題得到根本性化解,長三角核心空港 優勢加強,兩場資源調配有望迎來大幅優化。2021 年 11 月 30 日,上海機場釋出發行股 份購買資産并募集配套資金暨關聯交易報告書(草案)及資産評估報告,公司拟發行股份購 買以下資産:虹橋公司 100%股權、物流公司 100%股權及浦東第四跑道,交易價格分别 為 145.16 億、31.19 億和 14.97 億,資産合計 191.3 億元、對應發行股份數量為 4.34 億 股且占目前股本數 22.5%。

其中虹橋航空及配套資産評估價值 99.49 億,對應 PB 約 1.3 倍左右;廣告陣地使用 權評估價值 36.55 億元,PE 為 13.77 倍;内資廣告公司 49%的股權評估價值 9.12 億元, PE 為 9.3 倍。交易完成後上海機場集團對股份公司的持股比例将提升 12.1pcts 至 58.4%, 上海兩場正式合體,同業競争問題得到根本性解決,兩場資源的調配有望迎來大幅優化, 上海國際空港的競争力進一步強化。我們預計 2025 年兩場吞吐量有望提升至 1.8 億人次, 打造品質領先的世界級航空樞紐。

浦東機場免稅紅利推遲而非消失,我們預計 2025 年其銷售額有望接近 500 億元,合 同重簽時議價能力将顯著提升。浦東機場疫情後免稅銷售額有望沖擊近 500 億水準,疫情 下原合同由于國際線銳減的不可抗力因素迎來重簽,取消保底而采用以國際客流量确認收 入的模式。疫情下海南離島、線上直郵等新管道紅利持續更新,而機場管道幾乎缺席,國 内免稅格局發生重大變化,但我們認為上海機場的管道紅利隻是推遲而未消失。近期雖有 Omicron 毒株的擾動,但确診病例多為輕症,我們認為不必過分悲觀,預計自 2022Q2 起 國際線開放仍是大機率事件,測算 2025 年浦東機場國際+地區旅客吞吐量有望超 5300 萬 人次,若消費更新客單價提升至 938 元,則對應免稅銷售額或接近 500 億元,在補充協定 架構下對應的綜合扣點率僅為 15%。

上機讓利激發中免的經營動力,二者具備深度合作将口岸管道蛋糕做大的優勢,500 億的銷售額對于免稅經營商吸引力極大,在免稅牌照開放、經營商格局逐漸分散化的背景 下,合同重簽時預計上機溢價能力将顯著提升。假設将 2026 年的綜合扣點率提升至 25%~30%,預計屆時上海機場免稅收入将同比大幅提升 95%~135%至 146~176 億元,業 績将迎來較大彈性。

政策定位更新疊加與浦東開啟資源共享,虹橋航線結構有望迎來優化,流量變現能力 或進一步增強。虹橋機場定位更新,根據國家發改委印發的《虹橋國際開放樞紐建設總體 方案》,虹橋機場将強化國際航空運輸功能,申請擴大免稅購物場所,開展離境退稅“即 買即退”試點。目前虹橋機場免稅面積約 2000sqm。此前虹橋受同業競争掣肘而發展受限, 2019 年虹橋機場國際線旅客吞吐量 342.1 萬人次,占比 7.5%,較同期浦東機場的國際客 占比低 42.5%,資産重組落地後,同業競争問題得到化解,我們預計随着與浦東開啟資源 共享,虹橋機場的航線結構或迎來優化。

随大場機場搬遷,“十四五”期間虹橋機場有望迎來高峰小時擴容,政策更新疊加資 源優化,預計虹橋機場在快線将進一步加密的同時,國際線時刻或迎來增量。虹橋瞄準精 品商務的定位,國門開放後若打造精品國際航班,預計旅客結構将會進一步優化、增強流量變現能力。同時虹橋機場的廣告陣地由德高動量營運,媒體品質領先國内機場,未來有 望增加媒體空間,與機場内部精品商業協同,提升資源品質。

上海兩場未來有望發揮的差異化優勢,發展特色航線網絡。浦東在國際線開放後保持 免稅市場地位,挖掘國際客的流量變現價值,虹橋捕捉流量熱點,提升有稅商業更新換代, 提高收益水準。通過兩場非航業務的雙向發展,公司或将實作後疫情時代的“内外兼修”、 “攻防兼備”。

未來高奢有望提升淨利潤 6000~7000 萬,虹橋商業價值再進一步

虹橋機場一線互飛航班、快線航班占比較高,2019 年商務旅客占比 60%,客流資源 為商業發展提供了優勢。虹橋機場定位商務特色鮮明的精品機場,商務航線的占比在國内 機場中領先,2021 年冬春新航季虹橋至北京、廣深的一線互飛商務航線航班量占比為35.8%,領先大興、白雲等其他一線城市機場,快線占比高,占出港航班量的 75.8%。據 公司統計 2019 年虹橋約有 60%的機場旅客為商務差旅,優質客流的資源優勢為虹橋機場 的商業經營發展提供優沃的土壤,其商業設施、引入的零售、餐飲品牌等在時尚潮流、定 價水準等方面均領先其他一線機場。

虹橋區位優勢顯著,适合發展高奢業态實作流量變現的更新。作為長三角地區的重要 空港,虹橋機場區位優勢明顯,輻射區域内的潛在目标客戶衆多。上海城鎮居民人均可支 配收入始終居于國内前列,2020 年為 7.6 萬元(全國平均水準 3.2 萬元),且 Mob 研究院 報告顯示,2019 年上海奢侈品消費者占比 8.4%,在全國一、二線城市中位居第二(北京 占比 9.7%),遠高于第三名重慶的 3.7%。同時公商客對奢侈品的認知度和消費能力更高, 虹橋機場為品牌商篩選出目标客群,是奢侈品設店的理想場景,同時機場靠國際大牌的品 牌力實作流量變現邏輯的更新。

虹橋機場通過引入奢侈品、餐飲“首店“等對有稅商業的結構進行調整,2021 年單 客餐飲零售收入較 2019 年提高 29.4pcts。2019 年虹橋機場非航收入占比 48%左右,疫 情下在有稅方面積極捕捉流量熱點、挖掘商業價值,通過對入駐業态的結構優化調整,提 升非航業務的收益水準。2020 年 T2 航站樓迎來 LV、祖瑪珑(國内首家機場店)等品牌 的入駐,截止 2021 年 7 月,“一線品牌大道”已彙聚了 18 家國際一線品牌,兩座航站樓 共有國内外知名餐飲品牌的“首店”23 個,包括 shake shack,彥悅山等。2020 年、2021H1 虹橋機場的非航收入占比進一步升至約 52%、54%,2021H1 單客非航收入從 2019 年的 32.4 元增長 27.6%至 41.3 元,若剔除免稅銷售,估算單客餐飲零售收入提升 29.4%。

我們在《物流和出行服務 2022 年投資政策——終越關山,順勢而為》(2021-11-05) 中将虹橋的奢侈品店的創收能力與上海恒隆廣場進行對标,若按 15%的扣點率測算,奢侈 品業态的租金坪效水準為其他有稅零售餐飲坪效的 3.2 倍左右。目前虹橋機場内約有 300~400 平米布局了高奢精品店,考慮其正不斷通過調整業态結構、創新商業模式等方式 優化有稅區非航收入,我們對奢侈品引入為公司營收帶來的影響做彈性測算,基本假設如 下:

1. 坪效水準,考慮到仁川機場的路易威登店坪效是市内大店的 135%~165%,則由 悲觀至樂觀,我們假設虹橋機場店的坪效分别能達到上海恒隆廣場的 80%、100%、 120%、150%。

2. 高奢面積,由于虹橋機場短期内無擴建計劃,料業态調整将主要基于存量面積之 間的互相轉化。仁川機場 T1、T2、成都天府機場精品業态滲透率分别為 12.1%、 18.4%、9.3%。目前虹橋機場有稅區商業面積約 2.3 萬平方米,考慮到經營狀況, 由悲觀至樂觀,我們假設虹橋機場有 5%、8%、12%、15%的面積能夠用于布局 奢侈品。

3. 租金扣點率,虹橋機場有稅區的平均租金扣點率約為 20%左右,考慮到仁川機場 在引入重奢業态是主動讓利,給予了品牌更低扣點的優惠待遇,國内機場或有可 能效仿,是以由悲觀至樂觀,我們假設虹橋機場重奢商鋪的銷售扣點率為 10%、 15%、20%。

測算結果,重奢業态對虹橋零售餐飲收入的拉動中樞大緻為 22%~26%, 考慮到業态調整帶來的幾乎都是邊際效益,我們預計帶來虹橋淨利潤提升的中樞約為 6000~7000 萬。

我們預計2025年虹橋有望盈利7.4億,三塊資産合計将帶來淨利潤增量約10.5億元。 基于以上測算,疊加對虹橋未來客流量的推測,我們預測 2025 年虹橋機場或能實作淨利 潤 7.4 億元左右,對應 2019~2025 年 CAGR 為 6.3%;參考公司給出的物流資産業績承諾, 我們預計物流公司 2025 年或能實作淨利潤約 2.3 億元;2019 年上海機場支付集團第四跑 道租金 1.6 億元,并入上市公司後年化折舊約 4000 萬,即節省成本 1.2 億元左右。是以, 預計三塊資産 2025 年将為公司帶來淨利潤增量 10.5 億元。

若扣點重簽至 25%~30%,預計上機 2025 年利潤将提升至 150~180 億元。若不考慮 資産重組,上海機場 2025 年有望實作淨利潤 70~75 億元,則資産并入後上機總體盈利或超 80~85 億元。2026 年免稅合同重簽,随銷售額擴大機場議價力回升,若重簽合同中的 扣點率為 30%,則預計上機盈利将升至 160~180 億元,業績有望迎來較大彈性。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站