(报告出品方/作者:中信证券,扈世民)

1 品牌加速布局机场渠道,预计至 2025 年 CAGR16%~18%

疫情加速消费本土化,预计至2025 年个奢回流规模 CAGR13%~14%

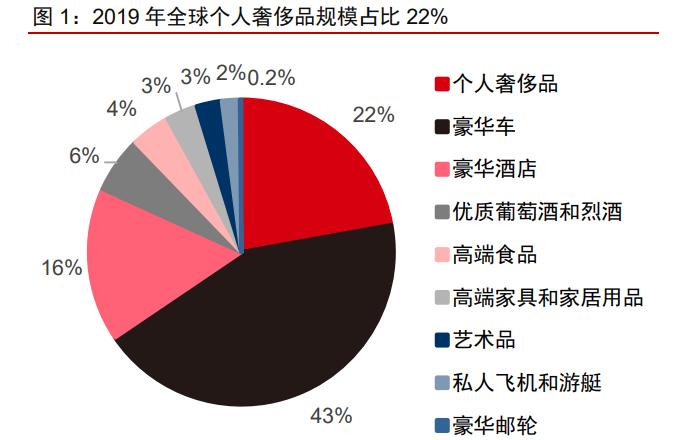

疫情大幅加速奢侈品消费回流,2020 年中国个人奢侈品市场逆势增长 42%、市场份额提升 9pcts,全球市场唯一正增长、表现亮眼。2019年全球奢侈品市场规模为 1.3 万亿欧元,主要由个人奢侈品、 豪华车及豪华酒店等构成,其中个人奢侈品(Personal Luxury Goods)市场规模 2810 亿 欧元,占比 21.6%排名第二。2020年全球奢侈品市场受到疫情冲击而下降 20%~22%,其中个人奢侈品市场规模同比下降 22%至 2200 亿欧元。中国疫情控制效果领先全球、经济 率先恢复叠加出境政策限制加速消费回流,2020年个人奢侈品消费逆势大幅增长约 42% 至 440 亿欧元,为疫情下市场规模唯一正增长的奢侈品消费市场。受益中国区奢侈品消费 逆势大幅增长,2020年亚洲份额占比同比提升 7pcts 至 33%,超过欧美成为最大的奢侈 品市场,其中中国区占比同比提升 9pcts 至 20%。

疫情大幅加速奢侈品消费回流,至2025年全球的本土消费市场将达 2150~2600 亿欧 元,具有天然垄断优势的机场渠道越来越受品牌商青睐。奢侈品销售高度依赖旅游场景, 2018 中国人在境内贡献免税收入或仅占比 25.6%,政策持续推动消费回流。据 Bain & Company 测算,2015 年全球 50%的个人奢侈品消费发生在旅游场景中,而疫情背景下 2020 年该数值下降至 10%~15%。主要由于疫情下各国严控出入境政策,全球范围内人员 流动大幅萎缩,据联合国世界旅游组织(UNWTO)数据,2020年全球出境人数同比下滑 73%,其中亚太地区防控政策更为严格,国际到达旅客同比下降 84%。疫情大大加速奢侈品消费转向本土,2020 年约有 80%~85%的个人奢侈品销售额来自本土场景,Bain & Company 预计至 2025年全球的本土消费市场将达 2150~2600 亿欧元。

我们测算 2020 年中国奢侈品消费的本土占比从 33%同比提升 37pcts 至 71%,预计 至 2025 年中国个奢消费回流规模 CAGR 或 13%~14%。中国自 2020 年 3 月 29 日开始严 格执行“五个一”航班及入境隔离政策, 2020年全国出境游人数同比骤降 86.8%至 2033 万,预计 2021 年出境游人数约为 2562 万人次,相当于 2019 年水平的 16.6%。严格的出入境政策与国内经济活动率先恢复带来的消费需求或成为驱动 2020 年中国本土的奢侈品市场逆势增长 重要支撑,我们测算2020年中国奢侈品消费的本土占比从33%同比提升约37pcts至71%。 随全球疫情得到控制,人员出行回归常态,由于高基数原因中国本土消费占比或暂时回落,但消费持续回流有望推升 2025 年中国居民个人奢侈品消费在国内的占比约 50%,即 750~900 亿欧元,对应 2020~25 年 CAGR13%~14%。

品牌商加速布局枢纽机场,有税商业盈利能力有望迎拐点

2019年机场渠道销售额占个人奢侈品销售额的 6%,2019~25 年有望实现年均增量 40 亿欧元,将是未来增速最快的线下渠道。从个人奢侈品的销售渠道来看,根据Bain & Company 统计,2019年单一品牌店、专卖店和百货商场合计贡献 69%的销售额,但奥莱 店(Outlets)、线上店及机场渠道近年迎来高增速,2014~2019 年三者销售额复合增速分别达到 14%、23%及 11%。其中 2019 年全球机场渠道的销售额约为 169 亿欧元,份额占 比 6%,Bain & Company 预计 2025 年有望提升至 220~250 亿欧元(年均增量约 40 亿欧 元),对应 CAGR 约为 4.8%~7.2%,或为未来增速最快的线下渠道。

考虑到奢侈品和机场免税品类的异同,以及中国市场的消费占比提升,我们预计 2025 年中国机场有税奢侈品叠加免税的总销售规模为 750~800 亿,对应 2019~25 年 CAGR 为 16%~18%。

对比百货商店、专卖店等传统渠道,具有天然垄断优势的机场未来获得奢侈品牌更多 的青睐,且疫情加速品牌对机场渠道的倾斜。机场具有天然垄断优势,自然筛选区域内最 优质的客流,封闭环境和候机时间更容易刺激旅客的消费意愿。随奢侈品牌近年来愈加重 视品牌形象和渠道管理,机场渠道有望受到更多的青睐。根据 Savills 数据显示,2016~18 年间顶尖奢侈品牌开设超过 33 家机场店,而其他渠道的扩张则在降速。全球奢侈品龙头 开云(Kering)2019 年 6%的销售额来自机场,自 2014 年起稳定略增,而同期传统的百 货店、专卖店渠道的份额占比则下降 9pcts、5pcts。

2020 年疫情席卷全球,严重冲击全球范围内的经济活动和人员流动,也改变奢侈品 的消费模式,加速品牌商对各零售渠道布局策略的调整。以路易威登(Louis Vitton,LV) 为例,据 The Moodie Davitt Report 数据,LV 正在逐渐从韩国境内业绩下滑、受疫情冲击 严重的市内免税店退出,并计划关闭其在香港与 DFS 合作的市内免税店,同时增加品牌 在机场渠道的布局,计划在仁川机场、香港机场新开设零售店,并于 2022 年底前在中国 开设 6 家机场店。爱马仕、香奈儿、劳力士等多个奢侈品牌在疫情下持续对机场的青睐, 在苏黎世、悉尼、香港、首尔、成都等地机场积极布局。(报告来源:未来智库)

2 国人贡献消费增量 90%,枢纽机场供给压力或缓解

奢侈品需求韧性强,中国市场增速领先全球

全球奢侈品市场稳健增长,预计 2021 年个人奢侈品市场规模快速恢复至疫情前水平, 2019~25 年市场 CAGR 或达 2.7%~4.7%。除 2008 年全球金融危机和 2020 年新冠疫情 外,全球奢侈品市场多年来保持稳健增长,但成长引擎历经多次更迭。以个人奢侈品为例, 2001~19 年行业规模 CAGR 约为 4.7%,从 1996 年起经历消费大众化(sortie du temple, democratization)、2008 年金融危机调整(crisis)、中国消费提速(Chinese acceleration)、 线上化及本土化加深的新常态(new normal)、新冠危机及复苏等阶段。2020 年受疫情冲 击,全球个人奢侈品市场萎缩 22%至 2200 亿欧元,(据 Bain & Company 预测)2021 年 即快速反弹 28.6%达到 2830 亿欧元,恢复至疫情前水平,且 Bain & Company 预计至 2025 年随着线上化、多渠道布局的不断发展,市场规模有望上升至 3300~3700 亿欧元。

奢侈品需求价格弹性较低,消费者更看重无形价值,彰显个性的需求成为奢侈品消费 新的驱动力。奢侈品是商品价值和品质比值较高、功能性价值和价格比值较低的一类消费品,消费者关注其无形价值远高于其有形价值。奢侈品对消费者排名 Top 5 的价值分别在于:高档的质量和材料、稀缺性、工艺、保值性 和对自己的奖励(我们认为质量和材料以及工艺的溢价部分远高于实际成本,其底层原因 仍然是无形价值),因此奢侈品具备需求价格弹性较弱的特征,且在商品涨价时还能刺激 出于保值目的的消费。

以仁川机场疫情前后的免税销售数据为例,疫情发生前 2019 年免税销售中时尚品类 占比 28%,其中奢侈品占比 67%,疫情后 2020 年时尚品类占销售额的 39%,其中奢侈 品升高至时尚品类的 90%,在疫情冲击经发展济的背景下,对奢侈品的需求却表现出较强 的韧性。近年来随着年轻一代逐步加入奢侈品的消费者群体,关于彰显个性的需求也逐渐 投射在奢侈品上,从全球来看中国消费者引领了这一转变。

中国消费者购买力提升,成为行业增长的新引擎,2019 年贡献全球行业增量的 90%。 2015~20 年中国城镇居民人均可支配收入由 3.1 万元提升至 4.4 万元,年均复合增速 7.0% (若剔除疫情影响,2015~19 年 CAGR 为 7.9%),随着消费能力提升,中国出境游人数 从 2010 年的 5200 万人次提升至 2019 年的 1.5 亿人次。疫情前主要的奢侈品消费场景仍 在境外,中国籍消费者全球购买金额占比从 2010 年的约 15%升至 2019 年的 35%(2020 年该比例萎缩至 27%~29%,主要由于中国顾客的海外消费受到较大限制),其中 2019 年 中国顾客贡献市场增量的约 90%。

受政策利好、品牌商主动降价以及疫情催化的影响,消费回流不断深化,2020 年中 国奢侈品市场份额升至 20%。为促进消费回流,自 2015 年起衣物、化妆品、珠宝等消费 品的进口关税持续调整,最高一次性下调 30pcts。多家奢侈品公司跟随 下调国内售价,2015 年伯爵、百达翡丽等顶级手表下调国内价格 5%-25%,Burberry、 Prada 等品牌最高降价 20%。2017 年中国奢侈品国内外整体平均价差由 2011 年的 68%缩小至 16%。2019 年《电子商务法》 的正式实施强化对代购的检查和监控;中国奢侈品消费高速发展,品牌商亦主动采取缩小 价差的策略扩大中国本土市场。

2020 年疫情后严格的入境政策进一步催化消费的回流,国内个人奢侈品市场规模自 2015 年的 172 亿欧元迅速增长至 2020 年的 440 亿欧元,期间 CAGR 达到 20.7%,全球 占比累计提升 13pcts 至 20%,增速领先全球市场。

机场渠道成为必争之地,产能投放有望突破瓶颈

机场在区域内具有天然垄断优势,其流量变现能力在上海机场的免税销售中得到验证。 机场凭借独特的区位和稀缺时刻的资源,对其辐射范围内的航空旅客的引流具备垄断优势, 也即对于航站楼中的商业店铺来说,顾客的可获得性极强,并且流量是持续稳定的,相比 于市区的商铺,顾客流失或被分流的可能性较小。比如,上海机场区位优势突出,辐射长 三角的优质旅客,疫情前凭借国际航线资源垄断了区域内的相关出入境客流,2019 年国 际和地区旅客吞吐量 3851.2 万人次,占比 50.6%,当年免税销售达到 138 亿元,同比增 长 21%,凸显天然垄断优势下的优质客流优势带来的变现能力。

“十四五”期间一线机场将迎来集中产能投放,充分保障航空运输主业,为商业升级 带来机遇。北上广深等一线城市航空市场需求潜力大,“十四五”期间一线机场将迎来集 中扩建和产能投放,2025 年北京大兴、深圳宝安、广州白云规划容量 7200 万、7000 万、 1 亿人次以上。机场扩建将更好的保障航空业务的良好运营,同时新航站楼、卫星厅等场 地为商业升级提供可能。

比如,白云机场 T1 航站楼设计容量 3500 万人次,但 2017 年旅客吞吐量已达到 6581 万人次,严重超负荷运营,给旅客体验、机场管理都造成负面影响。2018 年 T2 投运,设 计容量升至 4500 万人次,一次性投放免税面积超 4000sqm,2019 年白云航站楼容量利 用率 92%,总体有税商业面积 4.3~4.4 万 sqm,其中 T2 仍有资源待开发。目前白云三期 工程已动工,总投资 544.2 亿元,建设第四、五跑道,新建 T3 航站楼及相关配套设置, 可供商业升级的空间较大,产能的持续投放有望推动非航业务成长。

BCG 测算 2018 年 true-luxury customers 仅占全球人口的 0.24%,是受众较小的可 选消费,行业内部极化明显,主力消费者来自可支配收入较高的人群。总体来说奢侈品仍 是相对小众的可选消费,据 BCG 统计,2018 年全球奢侈品消费者规模约为 4.25 亿人, 占全球人口 5.6%,其中年消费在 5 万欧元以上的(BCG 将这类人群划为 true-luxury customers)仅 1850 万人次,占全球人口 0.24%。但当年 true-luxury customers 贡献了 行业约 30%的规模,BCG 预计这一比例至 2025 年或提升至 31%,说明奢侈品行业内部 的极化程度是比较高的,且显示出逐年加强的趋势,主力消费者来自可支配收入较高的人 群。

航空出行渗透率与经济发展高度相关,一线机场的商业场景仍属于高端消费,机场能 够天然地筛选出高奢的受众,亦能提供优质的经营场景,渠道优势突出。作为可选消费的 航空运输,需求与宏观经济间具有高度相关性,消费能力的提升推动人均乘机次数的上升, 2019 年大陆人均 GDP 突破一万美元,人均乘机次数为 0.47。据中航信统计,2018 年我 国民航乘机人口占比仅 10.3%,重复购买率 3.45,尤其是一线机场中的商业,仍属于高消 费的范畴。一线机场天然筛选出了购买能力较强的人群,商务旅客对奢侈品牌的认知和接 受度也更高。

根据麦肯锡统计,80 后和 90 后为中国奢侈品消费的主力,顾客人数与消费额占比分 别达到 71%和 79%,而民航休闲与商务旅客的年龄分布均为 25~40 岁,符合奢侈品目标 客群的画像。机场提供天然封闭的消费环境,Airport Council International 估算每位旅客 平均在机场等待约 2~3 小时,因此机场可以几乎不花费成本地使顾客停留,同时等待的空 乏激发旅客的购买欲。从旅客画像和经营场景方面,机场均能为高奢品牌商提供优质的资 源,渠道优势突出。

机场为彰显品牌力的绝佳场所,对维护品牌形象的价值极高。在线上购物不断渗透的 背景下,奢侈品消费者越发注重购物体验,据麦肯锡统计,国内品牌店更受到消费主力 80-90 后的欢迎,2018 年在他们线下购物的门店类型占比中达到 35%和 44%。随奢侈品 牌加强对品牌形象的维护和对各渠道的管理,传统百货商场、专卖店等渠道份额逐渐萎缩, 场景更优的单一品牌店的销售规模不断扩大,2019 年同比提升了 12%。

机场作为汇聚公商务旅客的场所、区域内垄断的空港门户,对奢侈品牌而言是彰显品 牌力的绝佳场景,机场店奢侈品店多采用特色品牌店的形式,可以和航站楼中的目标客群 产生更优的互动。在中国消费回流、航空业稳健发展的背景下,布局机场不仅可获得持续 的流量红利的释放,也可提升品牌形象,是高奢的“必争之地”。(报告来源:未来智库)

3 他山之石:从仁川看机场奢侈品的前景

仁川国际机场于 2001 年 3 月投用,承接原金浦机场的国际航线,成为韩国最大的国 际机场枢纽,包括 2 座航站楼、1 个卫星厅和 3 条跑道,2019 年底已与 52 个国家的 173 个城市通航,能容纳 7700 万旅客吞吐量。2019 年仁川机场旅客吞吐量 7117 万人次,排名世界第 14,其中国际旅客达到 7058 万人次,位居世界第 5。仁川机场是东北亚重要的 国际航空枢纽之一,地处北京和东京两个大都会连线的中点,2020 年国际旅客占比超过 98%,2020 年中转率达到 17.4%,远高于国内枢纽机场。

凭借国际旅客的极高占比,仁川机场的商业发展起步较早,商业发展较为成熟,2019 年免税销售 24.3 亿美元,排名全球机场第 1,获 Business Traveler(Asia Pacifc)评选为 “全球最佳免税销售”。仁川在奢侈品方面的布局开启得较早,T1 航站楼的路易威登是品 牌在全球的第一家机场免税店,其 T2 航站楼投用时一次性引入 20 家高奢精品店,对客单 价收入带来显著的提升。虽然目前国内的奢侈品机场精品店主要开设在有税区,但考虑到 2020 年仁川机场的国际旅客占比超 98%,零售业态几乎全是免税形式,我们认为仁川通 过引入重奢提升商业价值的成熟经验,对国内机场仍有较大的借鉴作用。

对标仁川奢侈精品布局,国内枢纽存在较大调整空间

仁川机场非航收入常年维持在 60%以上,2019 年免税商业综合扣点率约 38%,国内 上机、首都机场自 2017 年起非航收入增长较快,2019 年占比接近仁川。2010 年起仁川

机场的非航收入占比就维持在 60%以上,其中 2019 年非航收入 1.9 万亿韩元,占比 67%。 商业收入在非航收入中的比例为 80%,主要由免税收入构成,2019 年仁川免税收入 1.08 万亿韩元,在总营业收入中占比 39%。仁川机场的免税销售额自 2016 年超过迪拜机场, 并稳居全球机场销售额第 1,2019 年实现销售额 24.3 亿美元,综合扣点率约 38%。

对比国内主要机场,浦东机场和首都机场分别在免税合同于 2017 年签订后,非航收 入占比随免税销售的快速增长开始出现较快的提升,2019 年分别已经达到 62.7%、62.2%, 与仁川机场接近。

仁川机场 Fashion 品类在 2001~2019 年中保持较高的 CAGR~13.8%,2019 年奢侈 品销售 4.3 亿美元,奢侈品业态持续丰富,国内机场精品销售占比不足 5%。仁川机场较 早对奢侈品业态进行细化布局,2010 年以前就已引入蔻驰、Fendi、香奈儿、卡地亚等品 牌,2011 年 T1 航站楼引入了全球首个路易威登的机场免税店(而中国主要一线机场中, 除虹桥 2010 年引入爱马仕,其余重奢入驻主要在 2018 年之后)。2001~2019 年仁川机场 的Fashion品类销售额(内含奢侈品)从6700万美元升至6.9亿美元,年均复合增速13.8%, 自开航以来维持高增长。

根据 Generation Research 数据,海外机场的免税销售的品类结构中,精品占据较大 的比例。2019 年仁川、樟宜机场的“精品和其他”占比为 36%、56%,而国内主要机场 免税商品中精品占比不足 5%,品类调整优化的空间较大。目前仁川机场拥有爱马仕、路 易威登等多个重奢品牌,香奈儿、劳力士新店于今年 10 月入驻仁川机场,分别新开 405、 212 平方米店铺,且路易威登计划 2023 年在 T2 航站楼再开一家精品店,仁川的奢侈品业 态持续加密。

仁川机场以 FtN 在疫情下刺激免税销售,奢侈品在销售结构中的占比提高,成为支撑 机场零售业务恢复的重要因素。疫情导致仁川机场免税销售额大幅下降,2020 年仅为 5.9 亿美元,同比下滑 76.4%,机场推出 Flight to Nowhere(FtN)刺激免税销售。FtN 起飞 和降落都在仁川,不离机以避开旅行禁令和隔离,但由于短暂地飞过日本领空,符合国际 航班条件,因此旅客可以进行免税购物,可获得累计金额 600 美元以下的免税额度。2020 年 12 月~2021 年 10 月韩国约 26000 人通过 FtN 实现免税购物总额约 0.33 亿美元,人均 1256 美元(超过 600 美元上限的部分承担旅客税),同期仁川机场共推出 152 班次 FtN 航 班,共 16321 人乘坐。

2021 年 1~5 月仁川机场的 FtN 奢侈品免税销售额增长 8 倍,对于受疫情冲击的免税 业务起到了较好的拉动作用。从销售商品的类别来看,以时尚(fashion)品类为主,占比 61%,我们估算其中奢侈品占比达 85%~90%,较疫情前水平提升 22~27pcts。FtN 以创 新的方式在疫情下部分“恢复”了韩国居民在机场的消费场景,其表现出的特征对未来机 场商业发展的预测有一定指导意义。作为彰显个人地位和传递个人价值的有效标志,奢侈 品定价水平更高,消费韧性更强,是外围疫情等因素波动时支撑机场零售业务恢复的重要 因素。

高奢带动客单价增长,机场释放流量红利,议价力有望提升

仁川机场 T2 航站楼投运时汇聚 20 个高奢精品店,2019 年客单价较 T1 高出 16.4%, 集中投放的奢侈品业态驱动单客消费水平的提升。仁川机场 T2 航站楼于 2018 年 1 月正 式投入使用,T2 航站楼占地面积 39.7 万 sqm,投用后将机场旅客容量升至 6800 万人次, T2 在商业发展方面比 T1 出色。2018 年开航时由乐天、新罗和新世界百货共同运营 9597sqm 的免税区域(约为 T1 航站楼免税面积的 60%),商品覆盖香化、烟酒、精品等 各大类。T2 的基础设施设计布局不仅为提高通行效率,也增加了旅客停留购物的时间,比 如两条通向登机区域的通道都将旅客引向中央免税区。中央区域中分布了 20 个高奢精品 店,包括 Gucci、香奈儿、爱马仕和劳力士等。

随 T2 航站楼投运以及商业的出色运行,2018 年仁川机场免税销售同比增加 16.5%至 24.0亿美元,而同期国际旅客同比增加 10.0%至6768万人次,增速较免税销售低6.5pcts。 客单价提升了 5.9%。据 Moodie International 发布的 Moodie Davitt Report,2019 年 T2 旅客吞吐量占仁川机场整体的 26%,但是完成的免税销售额占比 29%,考虑到国际旅客 占比 98%以上,旅客结构的影响可以忽略。基于此我们测算 T2 航站楼免税客单价为 38 美元,较 T1 提升 16.4%,我们认为 T2 集中投放的高奢业态对客单价有明显的拉动作用。

2012~14 年 LV 贡献仁川机场免税销售额的 3.3~5.5%,是销售额最大的店铺,机场 渠道优势突出,坪效水平高于市内大店 35%~65%。我们认为仁川机场汇聚客流的优势极 大地拉动了奢侈品牌的销售额。以路易威登为例:2011 年 9 月入驻仁川机场,为该品牌全 球第一个机场店,面积 550sqm;开店前 4~5 个月日均销售额约 30 万美元,当年 11 月有 数天日销售额超过 50 万美元,2012H1 日销售额 24 万美元;2012~2014 年路易威登仁川 机场店完成销售额 6628~9536 万美元,占同期机场整体免税销售额的 3.3%~5.5%,是销 售额最高的店铺,其他奢侈品牌也表现不俗,2010 年 Gucci、香奈儿、卡地亚分别完成销 售额 4200 万、2500 万和 2100 万美元。

韩国江南地区商场中的 LV 大店每月可完成销售额约 5000 万人民币,但面积普遍会是 机场店的 1.5~2 倍以上,若以 2012 年数据为基准进行测算,则仁川机场店的坪效较市内 店高出约 35%~65%,机场的渠道优势突出。

仁川机场奢侈精品店招标租金大幅提升,预计随着流量红利的释放,机场议价力可能 迎来提升,带来收益水平的提高。2011 年路易威登入驻仁 川机场时,与新罗免税和机场签订的合约为 55 亿韩元/年(按 2012 年汇率计算约 510 万 美元,合单坪 1000 万韩元/年)的保底租金以及 7%的销售额扣点率,而同期其他免税店 的扣点率一般在 20%左右。仁川机场主动让利激发路易威登的经营动力,而随着奢侈品牌 销售的提升,机场渠道汇聚客流的价值日渐凸显,即为新一轮的招标提供了溢价。据 Moodie Daviitt Report,2015 年仁川机场精品店的招标单坪保底额升至 3388 万韩元/sqm,较 2011 年 LV 开店时的水平提升超 2 倍,在此水平上,LV、爱马仕等顶奢在租金上确实可能享受 优惠,但总体来看,随着机场红利的不断释放,其给予品牌的优惠幅度可能会逐渐收窄。

目前国内机场对于高奢的引入一般并不采取普通招标的模式,而是机场主动邀请,签 署与普通有税商业不同的合同,我们预计合同也是采用保底租金+扣点提成的方式,但考 虑高奢的高坪效,品牌大概率在初期会享受较大程度的优惠。但我们认为随着机场和品牌 合作做大销售额,机场或迎来议价力增加,从而带来收益水平的提升。

仁川机场从较早期开始便积极布局了奢侈品销售,T2 密集的精品店带来了客单价的 提升,机场在享受高销带来的租金利好同时,议价权方面也有所上升。从国内机场来看, 随着产能投放迎来了商业升级的机遇,除基础的零售餐饮外,若能够借鉴海外经验,积极 寻求变革、优化各业态,则有望提高客单价水平,实现流量变现逻辑的升级。

4 以上海两场为例,奢侈品开启商业第二成长曲线

虹桥、宝安、大兴机场奢侈品招标更优,新开航天府机场以高端品牌和创新的布局充 分挖掘流量变现的价值。相比韩国、新加坡等地,中国国内机场对奢侈品的布局开启较晚。 目前国内机场中,虹桥机场、深圳宝安机场、大兴机场以及新开航的成都天府机场在有税 区的奢侈品招商方面表现更为突出,爱马仕分别于 2010、2019 入驻虹桥、大兴,并计划 今年入驻成都天府机场。其中成都天府国际机场于 2021 年 6 月开航,在 T2 航站楼有税区 域设置了占地约 2700 平米的名品区,已有 Louis Vuitton、Dior、Gucci、Hermès 等 14 个奢侈品入驻,Dior(非香化)、巴黎世家均为品牌在国内的首个机场有税店。“锦奢汇” 设置在天府机场 T2 安检后的必经之处,享受充分的“曝光率”,且天府机场采用出发到达 混流的模式,增大了商业人群流量,以高端品牌和创新的布局充分挖掘流量变现的价值。

虹桥机场的区位优势领先,商业经营能力在行业内有口皆碑,2020 年被 Skytrax 评选 为“全球 4000~5000 万旅客吞吐量机场旅客体验最佳机场”。据赢商网统计,虹桥每万平 方米有店铺 4.89 家,在一线城市主要机场中居首位,且购物类商铺数量占比最高约 72%, 是“最商业”的机场,奢侈品店铺数量占比 7.4%,也是“最贵”的机场。我们认为在一 线城市主要的机场中,虹桥是发展奢侈品业态的竞争力最强的机场,我们将以虹桥为案例, 探讨重奢入住对国内机场商业的带动作用。

资产重组会带来资源优化,推动上海两场非航业务双向发展

资产重组即将落地,交易估值合理,同业竞争问题得到根本性化解,长三角核心空港 优势加强,两场资源调配有望迎来大幅优化。2021 年 11 月 30 日,上海机场发布发行股 份购买资产并募集配套资金暨关联交易报告书(草案)及资产评估报告,公司拟发行股份购 买以下资产:虹桥公司 100%股权、物流公司 100%股权及浦东第四跑道,交易价格分别 为 145.16 亿、31.19 亿和 14.97 亿,资产合计 191.3 亿元、对应发行股份数量为 4.34 亿 股且占目前股本数 22.5%。

其中虹桥航空及配套资产评估价值 99.49 亿,对应 PB 约 1.3 倍左右;广告阵地使用 权评估价值 36.55 亿元,PE 为 13.77 倍;内资广告公司 49%的股权评估价值 9.12 亿元, PE 为 9.3 倍。交易完成后上海机场集团对股份公司的持股比例将提升 12.1pcts 至 58.4%, 上海两场正式合体,同业竞争问题得到根本性解决,两场资源的调配有望迎来大幅优化, 上海国际空港的竞争力进一步强化。我们预计 2025 年两场吞吐量有望提升至 1.8 亿人次, 打造品质领先的世界级航空枢纽。

浦东机场免税红利推迟而非消失,我们预计 2025 年其销售额有望接近 500 亿元,合 同重签时议价能力将显著提升。浦东机场疫情后免税销售额有望冲击近 500 亿水平,疫情 下原合同由于国际线锐减的不可抗力因素迎来重签,取消保底而采用以国际客流量确认收 入的模式。疫情下海南离岛、线上直邮等新渠道红利持续升级,而机场渠道几乎缺席,国 内免税格局发生重大变化,但我们认为上海机场的渠道红利只是推迟而未消失。近期虽有 Omicron 毒株的扰动,但确诊病例多为轻症,我们认为不必过分悲观,预计自 2022Q2 起 国际线开放仍是大概率事件,测算 2025 年浦东机场国际+地区旅客吞吐量有望超 5300 万 人次,若消费升级客单价提升至 938 元,则对应免税销售额或接近 500 亿元,在补充协议 框架下对应的综合扣点率仅为 15%。

上机让利激发中免的经营动力,二者具备深度合作将口岸渠道蛋糕做大的优势,500 亿的销售额对于免税经营商吸引力极大,在免税牌照开放、经营商格局逐渐分散化的背景 下,合同重签时预计上机溢价能力将显著提升。假设将 2026 年的综合扣点率提升至 25%~30%,预计届时上海机场免税收入将同比大幅提升 95%~135%至 146~176 亿元,业 绩将迎来较大弹性。

政策定位升级叠加与浦东开启资源共享,虹桥航线结构有望迎来优化,流量变现能力 或进一步增强。虹桥机场定位升级,根据国家发改委印发的《虹桥国际开放枢纽建设总体 方案》,虹桥机场将强化国际航空运输功能,申请扩大免税购物场所,开展离境退税“即 买即退”试点。目前虹桥机场免税面积约 2000sqm。此前虹桥受同业竞争掣肘而发展受限, 2019 年虹桥机场国际线旅客吞吐量 342.1 万人次,占比 7.5%,较同期浦东机场的国际客 占比低 42.5%,资产重组落地后,同业竞争问题得到化解,我们预计随着与浦东开启资源 共享,虹桥机场的航线结构或迎来优化。

随大场机场搬迁,“十四五”期间虹桥机场有望迎来高峰小时扩容,政策升级叠加资 源优化,预计虹桥机场在快线将进一步加密的同时,国际线时刻或迎来增量。虹桥瞄准精 品商务的定位,国门开放后若打造精品国际航班,预计旅客结构将会进一步优化、增强流量变现能力。同时虹桥机场的广告阵地由德高动量运营,媒体质量领先国内机场,未来有 望增加媒体空间,与机场内部精品商业协同,提升资源品质。

上海两场未来有望发挥的差异化优势,发展特色航线网络。浦东在国际线开放后保持 免税市场地位,挖掘国际客的流量变现价值,虹桥捕捉流量热点,提升有税商业更新换代, 提高收益水平。通过两场非航业务的双向发展,公司或将实现后疫情时代的“内外兼修”、 “攻防兼备”。

未来高奢有望提升净利润 6000~7000 万,虹桥商业价值再进一步

虹桥机场一线互飞航班、快线航班占比较高,2019 年商务旅客占比 60%,客流资源 为商业发展提供了优势。虹桥机场定位商务特色鲜明的精品机场,商务航线的占比在国内 机场中领先,2021 年冬春新航季虹桥至北京、广深的一线互飞商务航线航班量占比为35.8%,领先大兴、白云等其他一线城市机场,快线占比高,占出港航班量的 75.8%。据 公司统计 2019 年虹桥约有 60%的机场旅客为商务差旅,优质客流的资源优势为虹桥机场 的商业经营发展提供优沃的土壤,其商业设施、引入的零售、餐饮品牌等在时尚潮流、定 价水平等方面均领先其他一线机场。

虹桥区位优势显著,适合发展高奢业态实现流量变现的升级。作为长三角地区的重要 空港,虹桥机场区位优势明显,辐射区域内的潜在目标客户众多。上海城镇居民人均可支 配收入始终居于国内前列,2020 年为 7.6 万元(全国平均水平 3.2 万元),且 Mob 研究院 报告显示,2019 年上海奢侈品消费者占比 8.4%,在全国一、二线城市中位居第二(北京 占比 9.7%),远高于第三名重庆的 3.7%。同时公商客对奢侈品的认知度和消费能力更高, 虹桥机场为品牌商筛选出目标客群,是奢侈品设店的理想场景,同时机场靠国际大牌的品 牌力实现流量变现逻辑的升级。

虹桥机场通过引入奢侈品、餐饮“首店“等对有税商业的结构进行调整,2021 年单 客餐饮零售收入较 2019 年提高 29.4pcts。2019 年虹桥机场非航收入占比 48%左右,疫 情下在有税方面积极捕捉流量热点、挖掘商业价值,通过对入驻业态的结构优化调整,提 升非航业务的收益水平。2020 年 T2 航站楼迎来 LV、祖玛珑(国内首家机场店)等品牌 的入驻,截止 2021 年 7 月,“一线品牌大道”已汇聚了 18 家国际一线品牌,两座航站楼 共有国内外知名餐饮品牌的“首店”23 个,包括 shake shack,彦悦山等。2020 年、2021H1 虹桥机场的非航收入占比进一步升至约 52%、54%,2021H1 单客非航收入从 2019 年的 32.4 元增长 27.6%至 41.3 元,若剔除免税销售,估算单客餐饮零售收入提升 29.4%。

我们在《物流和出行服务 2022 年投资策略——终越关山,顺势而为》(2021-11-05) 中将虹桥的奢侈品店的创收能力与上海恒隆广场进行对标,若按 15%的扣点率测算,奢侈 品业态的租金坪效水平为其他有税零售餐饮坪效的 3.2 倍左右。目前虹桥机场内约有 300~400 平米布局了高奢精品店,考虑其正不断通过调整业态结构、创新商业模式等方式 优化有税区非航收入,我们对奢侈品引入为公司营收带来的影响做弹性测算,基本假设如 下:

1. 坪效水平,考虑到仁川机场的路易威登店坪效是市内大店的 135%~165%,则由 悲观至乐观,我们假设虹桥机场店的坪效分别能达到上海恒隆广场的 80%、100%、 120%、150%。

2. 高奢面积,由于虹桥机场短期内无扩建计划,料业态调整将主要基于存量面积之 间的互相转化。仁川机场 T1、T2、成都天府机场精品业态渗透率分别为 12.1%、 18.4%、9.3%。目前虹桥机场有税区商业面积约 2.3 万平方米,考虑到经营状况, 由悲观至乐观,我们假设虹桥机场有 5%、8%、12%、15%的面积能够用于布局 奢侈品。

3. 租金扣点率,虹桥机场有税区的平均租金扣点率约为 20%左右,考虑到仁川机场 在引入重奢业态是主动让利,给予了品牌更低扣点的优惠待遇,国内机场或有可 能效仿,因此由悲观至乐观,我们假设虹桥机场重奢商铺的销售扣点率为 10%、 15%、20%。

测算结果,重奢业态对虹桥零售餐饮收入的拉动中枢大致为 22%~26%, 考虑到业态调整带来的几乎都是边际效益,我们预计带来虹桥净利润提升的中枢约为 6000~7000 万。

我们预计2025年虹桥有望盈利7.4亿,三块资产合计将带来净利润增量约10.5亿元。 基于以上测算,叠加对虹桥未来客流量的推测,我们预测 2025 年虹桥机场或能实现净利 润 7.4 亿元左右,对应 2019~2025 年 CAGR 为 6.3%;参考公司给出的物流资产业绩承诺, 我们预计物流公司 2025 年或能实现净利润约 2.3 亿元;2019 年上海机场支付集团第四跑 道租金 1.6 亿元,并入上市公司后年化折旧约 4000 万,即节省成本 1.2 亿元左右。因此, 预计三块资产 2025 年将为公司带来净利润增量 10.5 亿元。

若扣点重签至 25%~30%,预计上机 2025 年利润将提升至 150~180 亿元。若不考虑 资产重组,上海机场 2025 年有望实现净利润 70~75 亿元,则资产并入后上机总体盈利或超 80~85 亿元。2026 年免税合同重签,随销售额扩大机场议价力回升,若重签合同中的 扣点率为 30%,则预计上机盈利将升至 160~180 亿元,业绩有望迎来较大弹性。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站