10月22日晚披露的第三季度報告顯示,公司前三季度營業收入26.4億元,同比增長134.2%,歸屬于上市公司股東的淨利潤為7.2億元,同比增長117.69%。其中,第三季度營業收入9.26億元,同比增長128.66%,歸屬于上市公司股東的淨利潤為人民币2.1億元,同比增長43.43%。

此前,酒類相關負責人在接受中證君采訪時表示:"在報告期内,公司團隊在品牌推廣、管道建設和終端建設方面都得到了加強,業績增長合理。"

業績繼續穩步增長,吸走了明星基金經理的地位。根據第三季度關于酒精酒的報告,胡先生的兩隻基金在第三季度增加了對該公司股票的頭寸。

胡先生的兩隻基金增加了頭寸

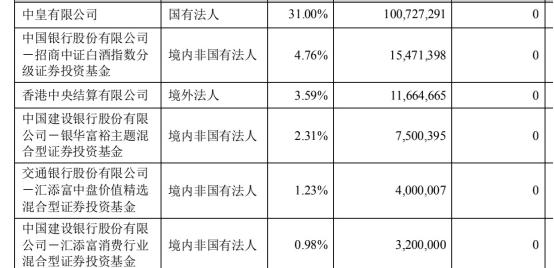

根據第三季度報告,截至報告期末,彙天富的中盤股選擇混合證券投資基金持有400萬股酒類,占公司總股本的1.23%,較上季度增加50萬股;胡的兩隻基金在第三季度增加了100萬股。

圖檔來源:公司公告

在股價方面,酗酒者的價格在第三季度保持相對穩定,盡管7月份下跌了24.73%,但在8月和9月上漲。第三季度,酗酒者的股價下跌了2.81%。

圖檔來源:東華順

此外,第三季度酗酒股東的數量有所下降。截至9月30日,公司股東71.6萬人,環比下降14.35%。截至10月22日,酒類總市值為758.6億元,其中酒類股東人均市值超過100萬元。

券商看好後續發展

多家券商認為,第三季度酒類業績符合預期或超出預期。展望未來,看好公司的發展。

國信證券認為,展望中長期,酒類酒的表現仍有望延續高增長态勢。從行業層面來看,高端和次高端白酒企業營商環境有望持續。優質高端白酒在供不應求的局面短期内不會改變,高端白酒價格繼續擴大,次高端白酒價格帶,低端白酒消費更新提高次高端消費,未來兩年高端白酒市場規模有望繼續擴大産能。

從公司層面來看,國信證券表示,差異化的香氛類型和文化酒定位是酒類高端化、國有化的核心保障。公司持續提升高端品牌價值,産品結構更新和全國市場深度下沉,繼續推進樣闆市場和專賣店體系建設,全國市場快速推進,國内人參系列和酒類系列全國釋放量也逐漸加快,帶動公司營收業績持續穩步增長。

德邦證券表示,管道調研回報,今年該省酒的量控制了國内價格,仍實作了30%以上的增長,增速遠快于省内其他競争對手。從省外市場來看,内部參數繼續受益于價格區間的快速擴張,省外市場發展進展順利,2021年省級營收有望增至45%左右,中長期内占比達到70%左右。 進而實作省外兩條腿的步行。

德邦證券表示,第三季度,公司提前完成了全年回報目标,延續了上半年的高速增長态勢,預計全年雙增,打造全國第四瓶高端白酒。二級高端酒類系列繼續深入挖掘記憶體節省市場,并在全省四大核心市場實作快速增長。随後,随着2024年新産能的順利啟動,或将大大緩解酒精酒産能瓶頸。