南方财經全媒體 資訊通研究員崔海花 綜合報道2021年以來,二級市場整體表現較差。截止2022年1月28日,滬深300跌近8%。汽車闆塊也持續回調。新能源汽車闆塊看,由于原材料價格上漲疊加年底新能源年度周期結束,近期估值較高的新能源闆塊降幅較明顯。

2021年4季度,随着全球晶片供應短缺改善,疊加下遊需求進入春節前旺季,整車廠商産銷環比提升,帶動闆塊景氣修複。

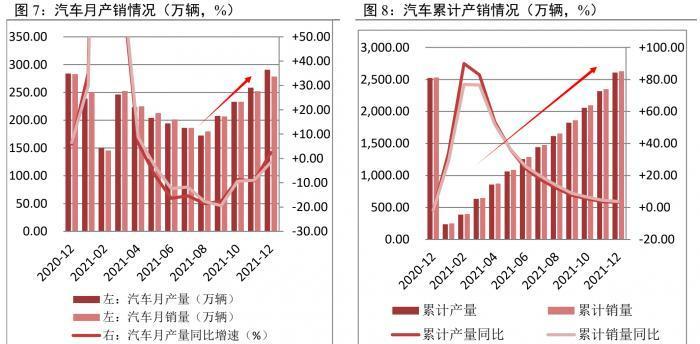

汽車:晶片供應有所緩解,産量增幅明顯

從産銷情況來看:2021年12月,汽車産銷量分别為290.72萬輛、278.59萬輛,環比分别+12.48%、+10.48%,同比分别+2.35%、-1.60%,月産量同比較上月+11.57%,月銷量同比較上月+7.36%。

全年汽車累計産銷量分别為2608.20萬輛、2,627.50萬輛,同比分别+3.40%、+3.81%。

山西證券:短期來看:晶片供應有所好轉,汽車消費逐漸恢複,産銷同比基本回正,環比持續回升。但由于大宗商品價格高位運作疊加過節物流成本較高,企業生産成本較大,汽車行業整體盈利狀況一般。

長期來看:一方面,汽車行業增長空間仍存,但國内汽車市場由增量市場向存量市場轉化,國内産銷 趨向于小幅增長。另一方面,汽車行業整體向智能化、網聯化、電動化、共享化轉型的長期趨勢不變,新興産業崛起有望帶動行業空間提升。

汽車闆塊公募基金持倉環比上升

根據Wind統計,2021年4季度末汽車行業公募基金配置比例為2.71%,環比上升0.44個百分點,但仍處于低配狀态。汽車行業公募基金配置比例的高點為2014年3季度末的6.3%,此後大體上處于下滑趨勢(尤其是整車闆塊),2015年3季度末至16年年底配置比例由3.3%上升至4.4%,主要與上一輪購置稅優惠刺激政策有關。

從基金重倉股持股總市值來看,2021年4季度末公募基金重倉股持股總市值前三的汽車行業個股(持股總市值/億元)看,比亞迪、福耀玻璃、小康股份位居前三。

從偏股型公募基金重倉股數量來看,2021年4季度末,偏股型公募基金重倉數量前10的汽車行業個股(及重倉基金數)分别為:比亞迪(258)、福耀玻璃(78)、伯特利(56)、星宇股份(48)、春風動力(46)、華域汽車(45)、長城汽車(41)、新泉股份(33)、中鼎股份(32)、濰柴動力(31)。

中國品牌市占率和價格中樞提升顯著

驅動技術路徑的變遷對中國品牌份額拉動顯著。根據中機中心,中國品牌2021年12月乘用車市占率為45.7%,同比增長6.2%;剔除新能源後中國品牌市占率為36.9%,同比增長1.3%。新能源拉動中國品牌市占率提升8.8%,其中純電動拉動提升7.0%。

從累計銷量來看,中國品牌2021年全年終端累計銷量剔除新能源後,中國品牌市占率為36.1%。2021年新能源拉動中國品牌市占率提升6.2%,拉動力度同比提升3.8%。中國品牌市占率顯著提升,向上趨勢明顯,新能源對中國品牌拉動效應顯著。

廣發證券認為混動化、電動化是政策限制和兼顧市場消費需求下的最優解,驅動技術路徑的選擇對中國品牌市占率的拉動效應有望進一步提升。

配置政策