2021年元宇宙火遍全球,直接推動了VR/AR産業的發展。根據Statista預測,2024年全球VR/AR市場規模或将突破121億美元。VR/AR快速發展的同時,背後問題也在不斷凸顯:内容品質低、沉浸體驗差、成本偏高等依舊需要參與者共同解決。

1、全球VR/AR産業發展現狀

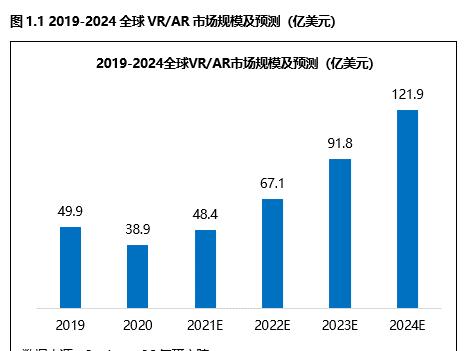

VR/AR産業鍊包含硬體、軟體、内容制作及行業應用四部分。Statista資料顯示,2020年全球VR/AR産業市場規模為38.9億美元,同比下降22%,主要受疫情黑天鵝事件及全球資本寒冬影響。而随着元宇宙興起、資本回暖及終端使用者對VR/AR接受度的提升,市場規模有望持續攀升。預計2024年,全球VR/AR産業市場規模将達121.9億美元,2021-2024年複合增長率或突破36%。

圖1.1

四大細分市場中,硬體直接觸達終端消費者,為使用者帶來沉浸式立體感觀體驗。VR陀螺資料顯示,2016年,以VR頭顯及AR眼鏡為代表的兩大裝置出貨量為200萬台;2020年出貨量實作超2倍增長,達710萬台,其中包括670萬台VR頭顯及40萬台AR眼鏡。這一數字有望在2021年突破千萬大關并于2022年達到2千萬。硬體裝置出貨量的增長成為全球VR/AR市場擴容的強大助力。

圖1.2

與此同時,VR/AR商業化落地場景漸趨多元。除遊戲、娛樂等大衆熟知的應用場景外,VR/AR逐漸涉足醫療、教育、生産制造等新領域,行業滲透率也在不斷提升。根據Perkins Coie資料,2021年VR/AR在醫療健康、教育、勞動力教育訓練、生産制造場景中的滲透率已超20%,其中醫療健康滲透率高達38%。

圖1.3

近年來VR/AR市場規模增長及滲透率的不斷提升,與底層技術完善和元宇宙概念的助推緊密相關。1)網絡環境優化。5G網絡基礎設施在全球範圍内逐漸建設完成。根據全球移動通信系統協會GSMA資料,截至2021年第3季度,70個國家176家營運商已開啟5G商用服務,全球5G平均滲透率達8%,而在部分國家,如南韓、中國等已超30%。5G為資料傳輸創造低延遲時間、廣連接配接、高速率的網絡環境,優化VR/AR終端使用者體驗的同時,為其場景化落地提供強有力的底層技術支援。2)元宇宙概念助推。VR/AR為使用者帶來的沉浸式體驗被視為元宇宙的基石與核心,成為敲開元宇宙大門的入口。2021年元宇宙概念席卷全球,成為熱議中心和各大資本競相追逐的對象,為相關産業的發展注入強勁動力。

2、全球VR/AR投融資現狀

2016年被稱為VR元年。根據VR陀螺資料,2016年全球VR/AR領域投資金額與數量出現小高峰,分别達261.8億元和203起。然而VR/AR技術并未實作革命性突破,眩暈與延時體驗痛點仍存,因而資本漸趨理性,投資熱度有所回落。2021年居家隔離帶動終端使用者對真實世界沉浸式體驗需求的上升,再疊加元宇宙概念的“一夜爆紅”,VR/AR成為投資風口,全年共發生340起投資事件,投資金額高達556億元,同比增長128%。

圖2.1

2021年,全球投資金額高峰發生在4、5及8月,主要受Epic Games10億美元戰略融資、Snap5億美元收購WaveOptics、位元組跳動90億收購Pico等事件影響。其中,8月為全年投資熱度最高的月份,金額突破108億元。

圖2.2

分領域而言,2021年全球行業應用領域實作114起投資事件,占比33.5%,其次為硬體、内容及軟體,事件數量分别為107、76及43起。

圖2.3

3、全球VR/AR産業發展痛點

過往幾年,盡管VR/AR受到衆多投資者青睐,但其規模化應用尚未真正實作。根據Perkins Coie調研,從終端使用者角度而言,制約其選擇VR/AR裝置的主要原因有内容、體驗感、成本等要素。其中,27%使用者認為目前VR/AR相關内容品質不高、數量有限且可擷取性不強,而現象級内容更是鳳毛麟角;19%使用者表示VR/AR沉浸式體驗仍有較大提升空間,頭顯裝置過重、佩戴眩暈、資料傳輸延時等問題亟待突破。

圖3.1

4、全球VR/AR産業發展總結

2021年元宇宙風潮席卷而來,VR/AR繼2016年來再次收獲資本青睐,市場規模持續擴容。VR/AR應用領域也由天然需要沉浸感的遊戲、娛樂場景向醫療、教育、制造等多場景拓展,“破圈”效應明顯。未來,元宇宙概念将持續創新商業模式,為VR/AR産業發展帶來更大的想象空間。VR/AR的規模化商業應用仍需産業各方參與者協同共創,突破技術、硬體及内容等現存制約。

更多精彩内容,請關注“36氪研究”微信公衆号。

附:36氪研究院公衆号