圖檔來源@視覺中國

文 | 市值觀察,作者 | 藍色多瑙河,編輯 | 小市妹

機器人滲透率是衡量一個國家工業智能化水準的重要标準,由于起步晚等因素,我國機器人市場,尤其是工業機器人發展水準遠遠落後于主要發達國家,為此國家高度重視,緻力于突破技術瓶頸。

目前階段下,我國機器人市場有哪些突圍機會?

不平衡的發展

談起“機器人”,大衆最容易想起的是各種“人形機器人”,比如2014年與孫正義在釋出會上互動的Pepper,是一台安裝了“情感引擎”能識别人情緒的機器人。

後來,各種人形機器人頻繁亮相,包括去年引人注目的“Waker X”,這款由國内廠商優必選開發的人形機器人,能在跑步機上跑步,擰得開保溫杯蓋,給人按摩,甚至還能坐下來與人對弈。

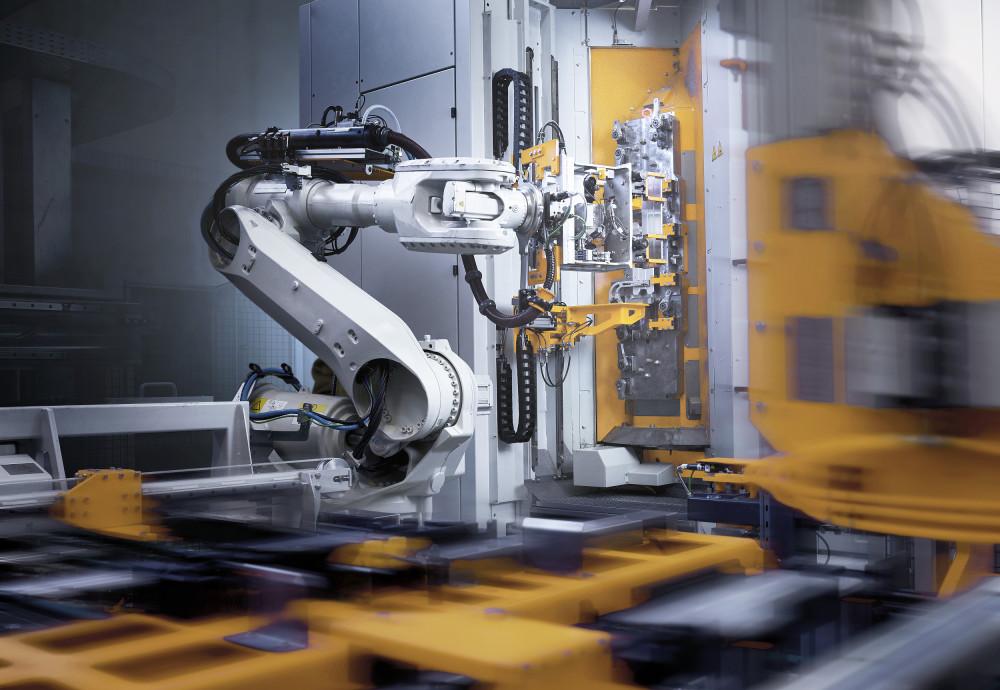

其實,人形機器人僅是機器人龐大産業的冰山一角,那些非人形機器人才是市場的主體,它們分布在汽車智能工廠裡,3C電子産品精密加工生産線上,以及食品飲料的封裝線上。

據IFR(國際機器人聯合會)統計,2021年,我國機器人市場規模預計将達到839億元,2016-2023年的平均增長率達到18.3%,這其中工業機器人445.7億元,服務機器人302.6億元,特種機器人90.7億元。

▲2021年我國機器人市場結構

工業機器人是我國市場占比最高的機器人種類,廣泛應用于汽車、3C電子的裝配、搬運、碼垛、焊接等環節,并向金屬加工、光伏、锂電池、食品飲料等行業擴充。

此外,我國還是全球最大的工業機器人應用市場,占比近三成。

然而,一個可怕的現實是:我國新安裝的工業機器人中有七成以上來自外國供應商,自給率低的驚人。

2020年,我國制造業機器人密度為246台/萬人,遠不及南韓的932台/萬人、日本的390台/萬人、德國的371台/萬人。

這種現實意味着我們僅僅是一個工業大國,距離真正的工業強國還有不少距離。

對此,十五部門關于印發《“十四五”機器人産業發展規劃》通知(下稱:十四五規劃)中明确提到:必須搶抓機遇,直面挑戰,加快解決技術積累不足、産業基礎薄弱、高端供給缺乏等問題,推動機器人産業邁向中高端。

但與工業機器人面臨嚴重卡脖子的境遇不同,我國服務機器人,在技術和産業化水準方面與國外公司差距不大,甚至部分産品市場化應用已經領先于全球,具備先發優勢。

從2021年機器人領域一級市場的融資分布結果看,服務機器人遙遙領先,醫療機器人等特種機器人相對次之,工業機器人則居後,一級市場對機器人的加碼側重于沒有包袱的優勢部分。

差距懸殊

雖然身在全球最大的機器人消費市場,但供應端卻高度依賴進口,這成了我國工業自動化亟待解決的難題。

從産業鍊環節看,我國工業機器人具體落後在哪?

将一台工業機器人分拆開來,其元件包括上遊核心零部件、中遊機器人本體、下遊系統內建三大部分。

其中上遊核心零部件不僅成本占比高達7成,而且技術難度最大;中遊機器人本體技術難度跟随上遊核心零部件,成本占比約20%;下遊系統內建技術難度較低,主要取決于落地場景。

産業鍊技術難度決定了核心零部件是工業機器人獲勝的制高點。

不過遺憾的是,目前國内機器人公司在包括“控制器”“伺服系統”“減速器”的工業機器人三大核心零部件話語權均不高。

首先是控制器,這個被稱為機器人大腦的裝置上,主要由軟體與硬體兩部分組成,硬體包括機身、操作界面等,國内與國外的差距并不大;但在軟體方面,外資在軟體算法、反應速度、相容性等方面的表現明顯勝于國産。

這樣導緻的結果是,以發那科、庫卡、ABB、安川電機在内的機器人四大家族占據我國控制器的53%的份額,加上其他二線外資,外資在該領域的合計占比超過了80%,而國内廠商在控制器領域占比在16%左右。

▲2019年國内控制器市場格局

其次是伺服系統,作為工業機器人的小腦,伺服系統通過接收控制器發出的運動指令,驅動機器人本體去精确執行。

伺服系統的主要由伺服驅動器、伺服電機兩部分構成,目前交流伺服驅動器設計中普遍采用基于矢量控制的電流、速度、位置三閉環控制算法,對閉環系統的設計、調試要求都很高,這也是伺服系統中核心難點所在。

這種難點也決定了研發曆史較長的外資占優勢。據統計,2019年,國内伺服系統領域,以日本松下、安川以及歐系西門子、施耐德等外資企業合計占比超過52%,内資企業僅占26%左右,排名靠前的有彙川科技(10.7%)、雷賽智能(2.3%)。

目前國産伺服系統與國際先進水準在動力輸出功率方面大體相同,沒有明顯差距,差距主要展現在響應速度、大小和穩定性等方面,技術的突圍還在繼續。

最後是減速器,作為伺服系統的搭檔,減速器相當于安裝在連接配接伺服電機和執行機構之間的刹車。

減速器的核心難點主要在于精密加工、齒面熱處理、裝配精度、大規模生産與檢測等工藝環節上,恰恰是我國制造業基礎配套體系中最薄弱的部分,需要長期的經驗積累。

目前,市面上加速器包括RV減速器和諧波減速器兩款主流減速器及Spinea特用減速器,三者占比分别為4:4:2。其中RV減速器與諧波減速器在應用上呈互補關系,前者主要應用于20KG以上的機器人關節,後者則在20KG以内的機器人關節。

目前國内的減速器主要集中在諧波減速器領域,而RV減速器領域聲量不足。市占率方面,目前RV減速器和諧波減速器領域分别由納博特斯克、哈默納科壟斷。外資占比70%以上,國産減速器份額占比不足30%。

大體上看,機器人三大核心零部件中,減速器與伺服系統國産的占比相對有起色,控制器方面落後較多。這種背景下,機器人國産化的機會不僅要求要在外資卡脖子的硬核技術上去突破,還有其他優勢領域的另辟蹊徑。

三大突圍方向

盡管,國産機器人企業與外資差距懸殊,但并不能阻擋我們奮力追趕的腳步。

近期,十四五規劃提出機器人發展的兩項目标:到2025年,我國成為全球機器人技術創新策源地、高端制造集聚地和內建應用新高地;到2035年,我國機器人産業綜合實力達到國際領先水準。

我們基于目前的行業格局及發展趨勢,梳理以下三條突圍方向。其一核心技術的攻關、其二布局高增長的細分領域、其三拓展服務機器人的大蛋糕。

首先是核心技術的攻關。

在卡脖子的三大核心零部件方面,除控制器之外,伺服系統與減速器領域均出現了國産廠商迎頭趕上的苗頭。

其中伺服系統領域上,國産廠商埃斯頓伺服驅動器産品與安川電機“Σ系列”産品均具備免調諧功能、最高轉速基本相同,公司也是國内少數具備機器人全産業鍊的企業之一。

雷賽智能的部分伺服技術已達到世界級水準,并與比亞迪、大族雷射、立訊精密等企業建立長期合作關系。2020年,公司利用光伏、锂電、物流、防疫相關等行業需求高增,伺服系統類業務大增22.6%,錄得1.66億元收入,為公司第二大業務。

彙川技術伺服系統在中國市場佔有率處于前五名,位居内資品牌第一名。2021年上半年,公司憑借供應鍊保供、晶片庫存政策、抓住外資缺芯機會,大幅搶占市場佔有率,通用伺服業務收入大增133%,市占率也由去年同期的10%,提升至15.4%,繼續領跑國産伺服市場。

減速器領域,綠的諧波在諧波減速器領域優勢明顯,在國産機器人品牌中的份額約為60%,為埃斯頓、埃夫特、GSK、新松等企業提供服務。

除此之外,公司業務聚焦,諧波減速器及金屬部件業務收入占比約95%,受疫情催化“機器換人”的需求,公司去年前三季度營收增速超過115%,有券商預計國内僅數控機床領域,2021-2025年諧波減速器的市場規模年複合增速就達45%,天花闆較高。

其次,高增長的細分領域,主要包括兩部分:

第一,一些技術壁壘相對較低的機器人本機,如AGV機器人,由于AGV機器人核心技術門檻不高,國内外技術水品無明顯差距,是以國産AGV機器人成為國内市場主流。

但該細分市場增速迅速,資料顯示,2015年-2019年4年該市場年均複合增速達57.7%,未來随着電商滲透率提升及智慧物流的發展,該類機器人有望繼續保持高增速。

第二,一些增速較快的長尾市場。工業機器人曆來的重點市場是汽車與3C電子領域,但近年來,這兩塊市場逐漸飽和,增速放緩嚴重。而包括食品飲料、光伏和锂電等細分市場迎來高增長。

2019年,我國工業機器人下遊行業應用中,食品飲料、光伏和锂電的占比分别同比增長127%、55%和24%,目前我國光伏發電累計裝機規模仍然連續6年位居全球首位,新能源車滲透率為7%左右,距離2025年20%的目标尚遠。

押注在這些高增長的細分應用場景,将會給國産工業機器人廠商一些突圍的捷徑。

最後,服務機器人将是翻盤的大蛋糕。

據IFR預測,到2023年,國内服務機器人市場規模将突破600億元,超越工業機器人成為第一大機器人市場。

與工業機器人被外資壓制的被動局面不同,服務機器人完全是輕裝上陣,目前國内服務機器人不僅在技術和産業化水準方面不輸于外資品牌,甚至部分産品市場化應用已經領先于全球。

國内服務機器人在清潔、餐飲、酒店、醫療、派送等領域的應用趨向成熟,不過除了清潔機器人領域有科沃斯、石頭科技等上市之外,其餘服務機器人企業均在一級市場上。

要知道,目前僅醫療服務機器人直覺外科(達芬奇手術系統母公司)一家市值(1200億美元)就幾乎超過了工業機器人四大家族的總和,從投資角度,要關注服務機器人企業的IPO機會。

對于機器人的突圍,國産品牌既要敢于沖鋒陷陣、迎難而上,又要在一些高增長領域,服務機器人上重點下注,兩方面結合提升智能化水準,打造工業化強國。